24272 img078 (27)

Zadanie 39.

W jednostce handlu hurtowego na podstawie spisu z natury stwierdzono następujące różnice inwentaryzacyjne:

- niedobór towaru „A" -100 kg po 1,00 zł,

- nadwyżkę towaru „B” - 50 kg po 1,20 zł.

Niedobór towaru „A” i nadwyżka towaru „B” kwalifikują się do kompensaty. Wartość niedoboru towaru „A” po kompensacie wynosi

A. 40 zł

B. 50 zł

C. 70 zł

D. 100 zł

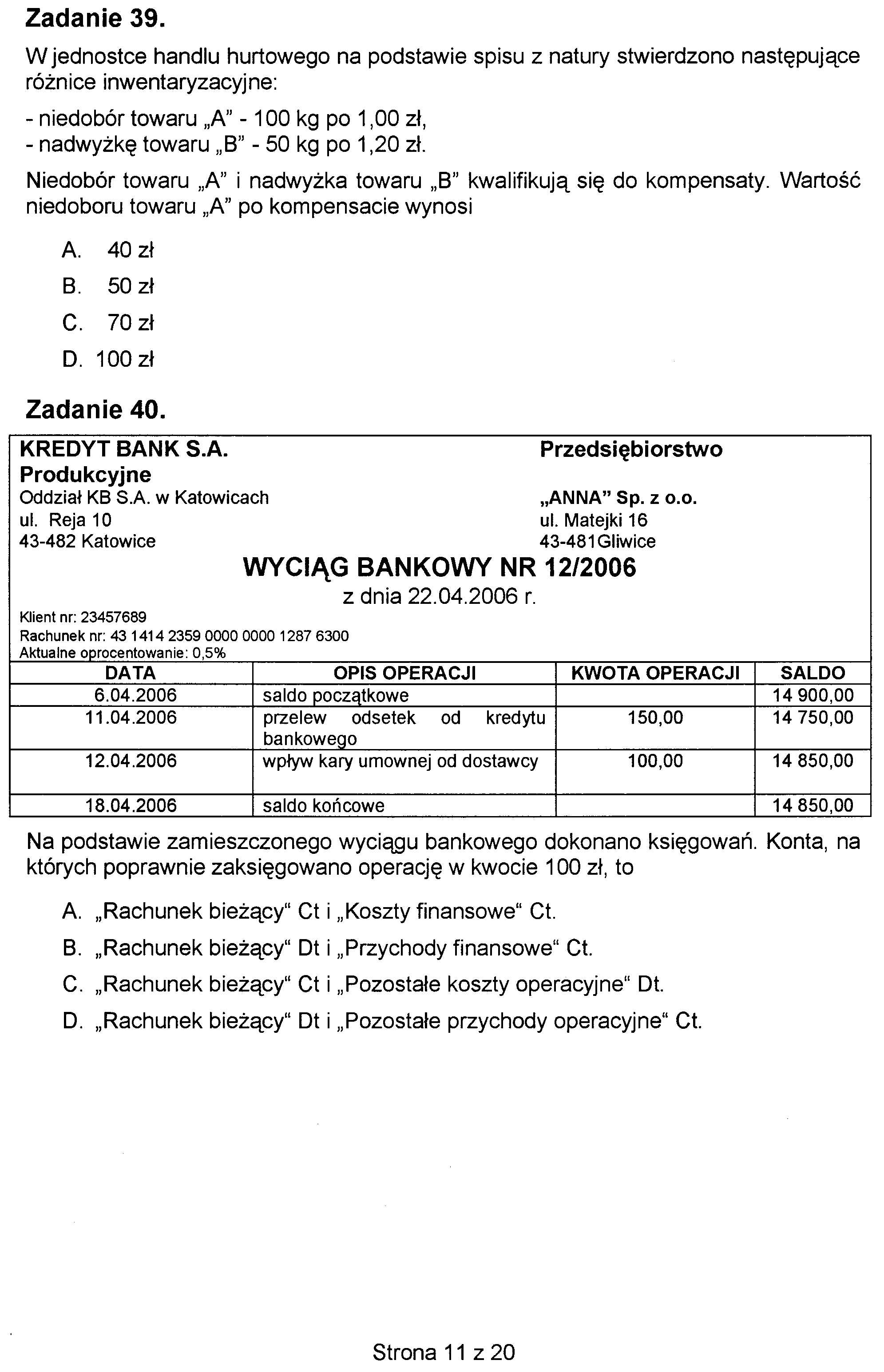

Zadanie 40.

|

KREDYT BANK S.A. Przedsiębiorstwo Produkcyjne Oddział KB S.A. w Katowicach „ANNA” Sp. z o.o. ul. Reja 10 ul. Matejki 16 43-482 Katowice 43-481 Gliwice WYCIĄG BANKOWY NR 12/2006 z dnia 22.04.2006 r. Klient nr: 23457689 Rachunek nr: 43 1414 2359 0000 0000 1287 6300 Aktualne oprocentowanie: 0,5% | |||

|

DATA |

OPIS OPERACJI |

KWOTA OPERACJI |

SALDO |

|

6.04.2006 |

saldo początkowe |

14 900,00 | |

|

11.04.2006 |

przelew odsetek od kredytu bankowego |

150,00 |

14 750,00 |

|

12.04,2006 |

wpływ kary umownej od dostawcy |

100,00 |

14 850,00 |

|

18.04.2006 |

saldo końcowe |

14 850,00 | |

Na podstawie zamieszczonego wyciągu bankowego dokonano księgowań. Konta, na których poprawnie zaksięgowano operację w kwocie 100 zł, to

A. „Rachunek bieżący'1 Ct i „Koszty finansowe" Ct.

B. „Rachunek bieżący" Dt i „Przychody finansowe" Ct.

C. „Rachunek bieżący" Ct i „Pozostałe koszty operacyjne" Dt.

D. „Rachunek bieżący" Dt i „Pozostałe przychody operacyjne" Ct.

Strona 11 z 20

Wyszukiwarka

Podobne podstrony:

scanq9 Zadanie 5.3 Jednostka handlu hurtowego ,,DILEX” s.c. prowadzi ewidencję towarów po cenie deta

ZADANIE PRAKTYCZNE Przedsiębiorstwo Handlu Hurtowego „Miś i Margolcia" Sp. z o.o. prowadzi

Handel weanętrzny 27 Zapasy w uspołecznionych przedsiębiorstwach handlu rynkowego

Zadanie 39. Zastawka nadmiarowa pozwala na: A. uzyskanie dodatniego ciśnienia w

Zadanie 27. (0-3) Fragment mapy politycznej Europy i Azji Na podstawie: www.worldatłas.com 27.1. Na

test styczeń 11 (24) Zadanie 70. Z wynagrodzenia osoby zatrudnionej na podstawie umowy o pracę potrą

Zadanie 32. Pracownik jest zatrudniony na podstawie umowy o pracę z wynagrodzeniem brutto 4 500 CO z

Egzamin maturalny z historii sztuki Poziom podstawowy Zadanie 6. (11 pkt) Wykonaj polecenia na podst

Zadanie 1. (0-6) Usłyszysz dwukrotnie dwa teksty. Na podstawie informacji zawartych w nagraniu w zad

Zadanie 4. W tabeli poniżej podano wartości na podstawie których należy zreplikować opcję za pomocą

więcej podobnych podstron