117728

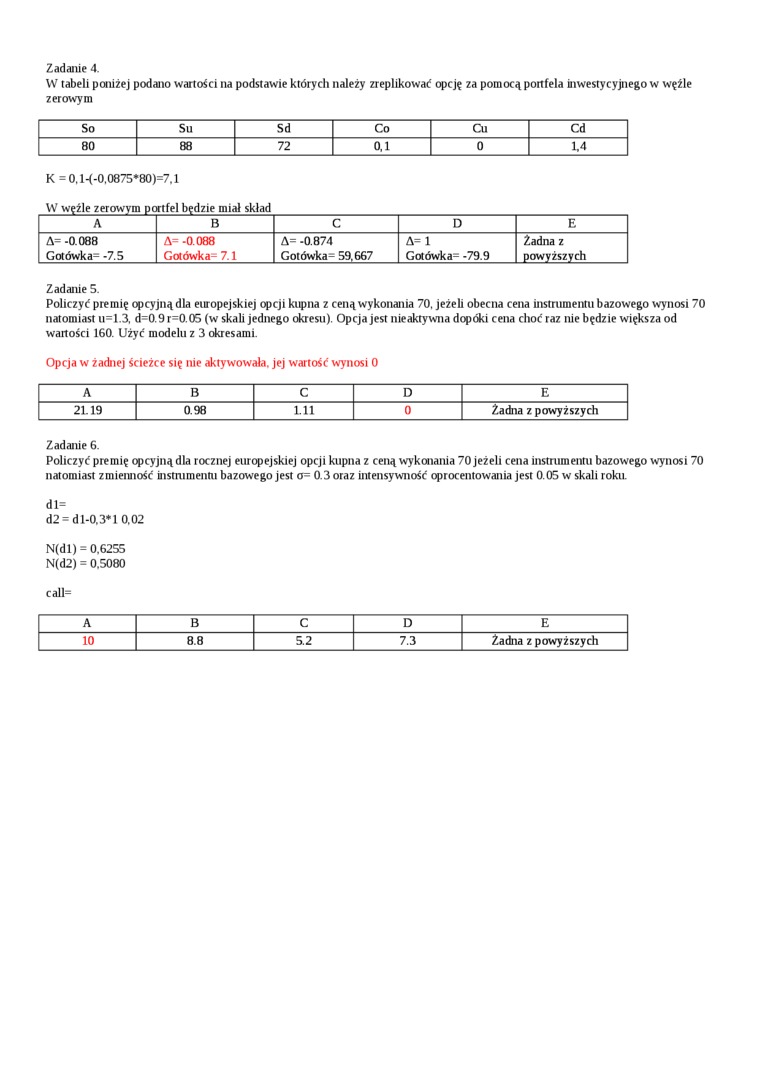

Zadanie 4.

W tabeli poniżej podano wartości na podstawie których należy zreplikować opcję za pomocą portfela inwestycyjnego w węźle zerowym

|

So |

Su |

Sd |

Co |

Cu |

Cd |

|

80 |

88 |

72 |

0.1 |

0 |

1,4 |

K =0.M-0.0875*80)=7.1

W węźle zerowym portfel będzie miał skład

|

A |

B |

C |

D |

E |

|

A= -0.088 Gotówka= -7.5 |

A= -0.088 Gotówka- 7.1 |

A= -0.874 Gotówka^ 59,667 |

A= 1 Gotówka^ -79.9 |

Żadna z powyższych |

Zadanie 5.

Policzyć premię opcyjnądla europejskiej opcji kupna z ceną wykonania 70, jeżeli obecna cena instrumentu bazowego wynosi 70 natomiast 11=1.3, d=0.9 r=0.0S (w skali jednego okresu). Opcja jest nieaktywna dopóki cena choć raz nie będzie większa od wailości 160. Użyć modelu z 3 okresami.

Opcja w żadnej ścieżce się nie aktywowała, jej wartość wynosi 0

|

A |

B |

C |

D |

E |

|

21.19 |

0.98 |

1.11 |

0 |

Żadna z powyższych |

Zadanie 6.

Policzyć premię opcyjną dla rocznej europejskiej opcji kupna z ceną wykonania 70 jeżeli cena instrumentu bazowego wynosi 70 natomiast zmienność instnimentu bazowego jest o= 0.3 oraz intensywność oprocentowania jest 0.05 w skali roku.

dl=

d2 = d 1-0,3*1 0,02

N(dl) = 0,6255 N(d2) = 0,5080

call=

|

A |

B |

C |

D |

E |

|

10 |

8.8 |

5.2 |

7.3 |

Żadna z powyższych |

Wyszukiwarka

Podobne podstrony:

Badanie partii na podstawie próbki statystycznej - Sprawdzanie partii za pomocą pr

Skrypt PKM 1 00049 98 zadania, na podstawie których łatwo przejść do analizy innych rozwiązań konstr

instr 9 6 Zadanie Nr 3 Opracowanie algorytmu regulacji na podstawie wartości uchybu Uwaga : DM88 = 0

instr 9 7 Zadanie Nr 4 Opracowanie algorytmu regulacji na podstawie wartości uchybu e i wartości zad

instr 9 8 s3r.9 Zadanie Nr 5 Opracowanie algorytmu regulacji na podstawie wartości uchybu e i wartoś

67281 P7270354 Zadanie 16. Ruch planet (2 pkt) Na podstawie poniższej tabeli sprawdź słuszność trzec

/ 114 Badanie sił przyrody i ocena pożytecznej ich wartości. na zasadzie których m

test styczeń 11 (24) Zadanie 70. Z wynagrodzenia osoby zatrudnionej na podstawie umowy o pracę potrą

10. Rom antyczne stereotypy - omówienie i wartościowanie na podstawie analizy porównawczej kilku utw

IMGw42 (2) matycznic otrzymujemy informacje o zachowaniach, na podstawie których moź. na wzmocnić po

page0096 86 S. DICKSTEIN. już narzędzia astronomiczne, to otrzymamy szereg prac, na podstawie któryc

skanuj0003 (12) Dokonaj procentowania w tabeli i opisz typ związku na podstawie liczebności i procen

więcej podobnych podstron