70638 img127 (4)

gdzie:

Q — ilość produkcji i sprzedaży, przy której zysk będzie równy zeru, a przekroczenie tej ilości zaczyna przynosić zyski,

F — suma kosztów stałych,

C - cena jednostkowa sprzedaży,

Zj — koszty zmienne przypadające na jednostkę.

Przykład

Przedsiębiorstwo przewiduje uruchomienie nowej produkcji nowego wyrobu, co będzie wymagało poniesienia kosztów stałych w wysokości 40.000.000 zł. Dzięki temu powstanie możliwość wytwarzania maksymalnie corocznie 80.000 sztuk nowych wyrobów. Zgodnie | z przewidywaniami koszty zmienne na jednostkę wyrobu wyniosłyby 700 zł a cena sprzedaży 1.500 zł.

Wobec tego przedsiębiorstwo może liczyć na osiąganie zysku operacyjnego po przekroczeniu ilości produkcji i sprzedaży:

= 50.000 sztuk

40.000.000

1.500-700

Po przekroczeniu tej ilości zysk operacyjny będzie zwiększał się, osiągając maksymalny poziom — jeżeli cena nie ulegnie obniżeniu — przy pełnym wykorzystaniu zdolności wytwórczej:

80.000 x 1.500-(40.000.000 + 80.000 x 700) = 24.000.000 zł

Jeżeli popyt na wyroby nie umożliwia pełnego wykorzystania zdolności wytwórczej i oceniany jest na przykład na 75.000 sztuk rocznie, to spodziewany zysk wyniósłby:

75.000 x 1.500-(40.000.000+75.000 x 700) = 20.000.000 zł

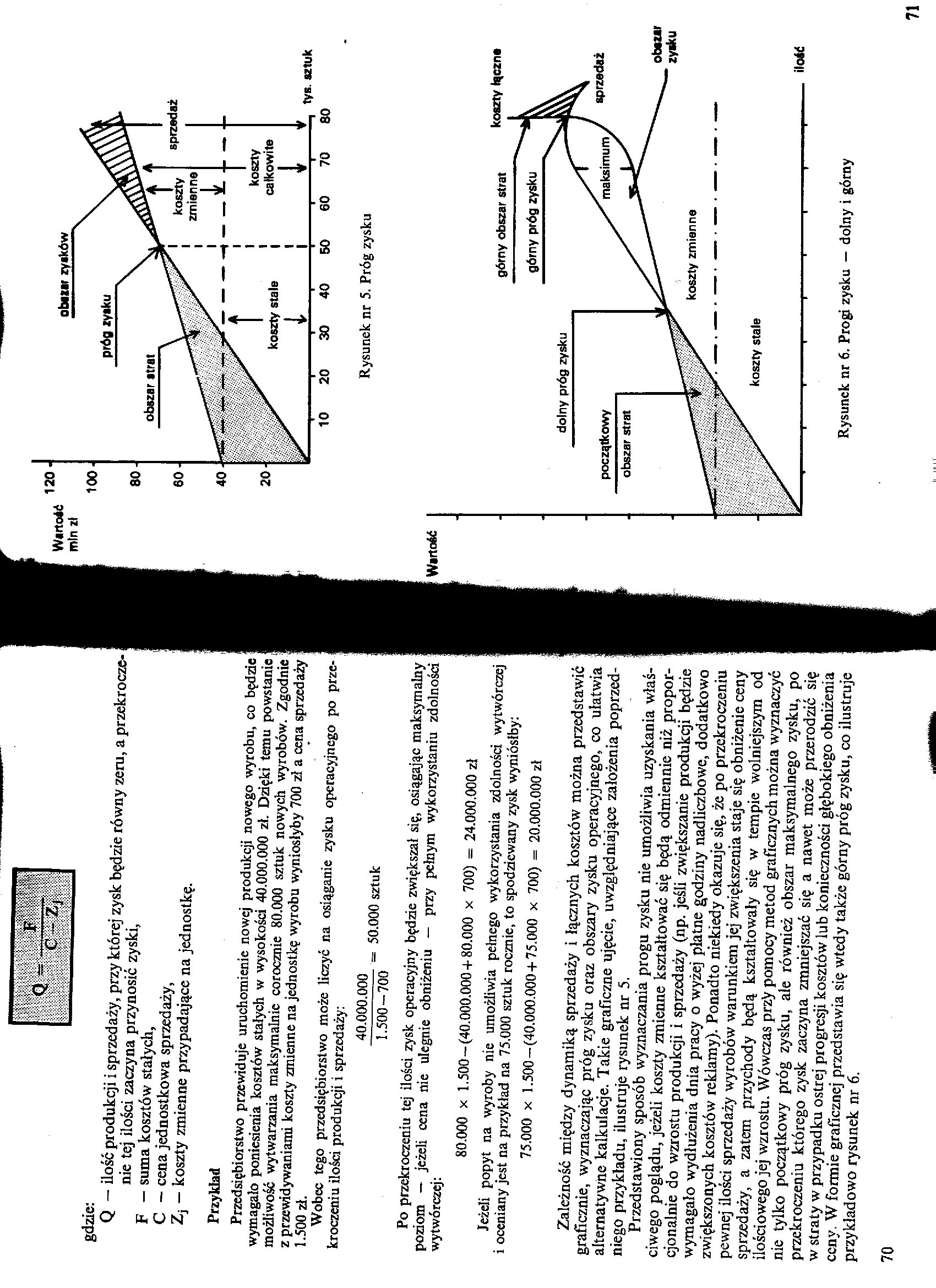

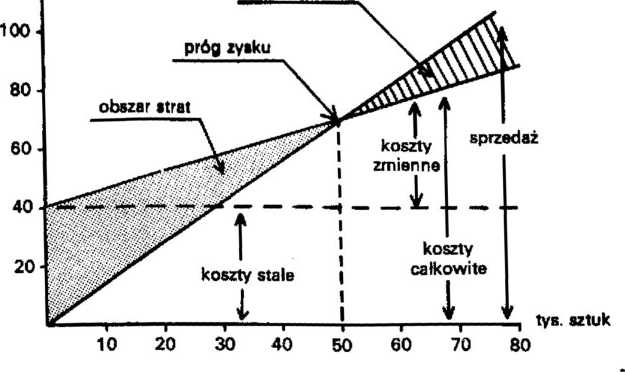

Zależność między dynamiką sprzedaży i łącznych kosztów można przedstawić graficznie, wyznaczając próg zysku oraz obszary zysku operacyjnego, co ułatwia alternatywne kalkulacje. Takie graficzne ujęcie, uwzględniające założenia poprzedniego przykładu, ilustruje rysunek nr 5.

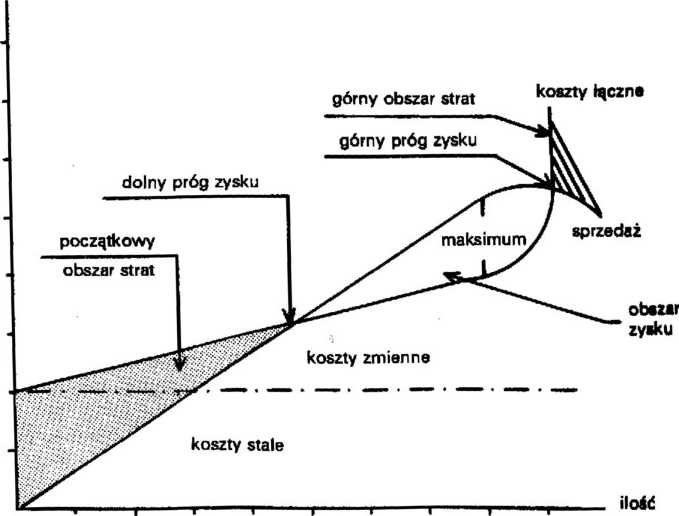

Przedstawiony sposób wyznaczania progu zysku nie umożliwia uzyskania właściwego poglądu, jeżeli koszty zmienne kształtować się będą odmiennie niż proporcjonalnie do wzrostu produkcji i sprzedaży (np. jeśli zwiększanie produkcji będzie wymagało wydłużenia dnia pracy o wyżej płatne godziny nadliczbowe, dodatkowo zwiększonych kosztów reklamy). Ponadto niekiedy okazuje się, że po przekroczeniu pewnej ilości sprzedaży wyrobów warunkiem jej zwiększenia staje się obniżenie ceny sprzedaży, a zatem przychody będą kształtowały się w tempie wolniejszym od ilościowego jej wzrostu. Wówczas przy pomocy metod graficznych można wyznaczyć nie tylko początkowy próg zysku, ale również obszar maksymalnego zysku, po przekroczeniu którego zysk zaczyna zmniejszać się a nawet może przerodzić się w straty w przypadku ostrej progresji kosztów lub konieczności głębokiego obniżenia ceny. W formie graficznej przedstawia się wtedy także górny próg zysku, co ilustruje przykładowo rysunek nr 6.

Wartość min zł

obazar zyaków

Rysunek nr 5. Próg zysku

Wartość

Rysunek nr 6. Progi zysku — dolny i górny

Wyszukiwarka

Podobne podstrony:

Przy której sylabie będzie znajdować się duża wskazówka zegara Jeżeli od 1200 minie:10 min (Punk30 m

img006 (3) HZOZNACZANIE MIANA Mianem określa me najmniejszy ilość produktu, w której stwierdzono obe

Minimalna efektywna skala produkcji = wielkość produkcji, przy której długookresowa krzywa kosztów

SV = SP * s SV - wartość sprzedaży SP - jednostkowa cena produktu S - ilość produktu •

142 gdzie: i - ilość stopni swobody, n - ilość składników, /- ilość faz, p - ciśnienie. Przy

Przy wielkości produkcji odpowiadającej progowi rentowności zysk ze sprzedaży wynosi zero. Znaczenie

k0037 SPRA W MAJĄCE 7. EKONOMII produkcji, przy której monopol maksymalizuje zysk jar A) zawsze więk

Próg Rentowności Produkcji - przedstawia taką wielkość produkcji, przy której koszty własne zrównają

18) podaż - ilość produktów i usług zaoferowana przez producentów do sprzedaży po

0000006 (2) KRZYWA PODAŻY FIRMY DOSKONALE KONKURENCYJNEJ pokazuje, jakie wielkości produkcji, przy k

Materiałoznawstwo - Laboratorium(10) gdzie cc jest krytyczną długością szczeliny, przy której krytyc

więcej podobnych podstron