76846 P1350556

6S

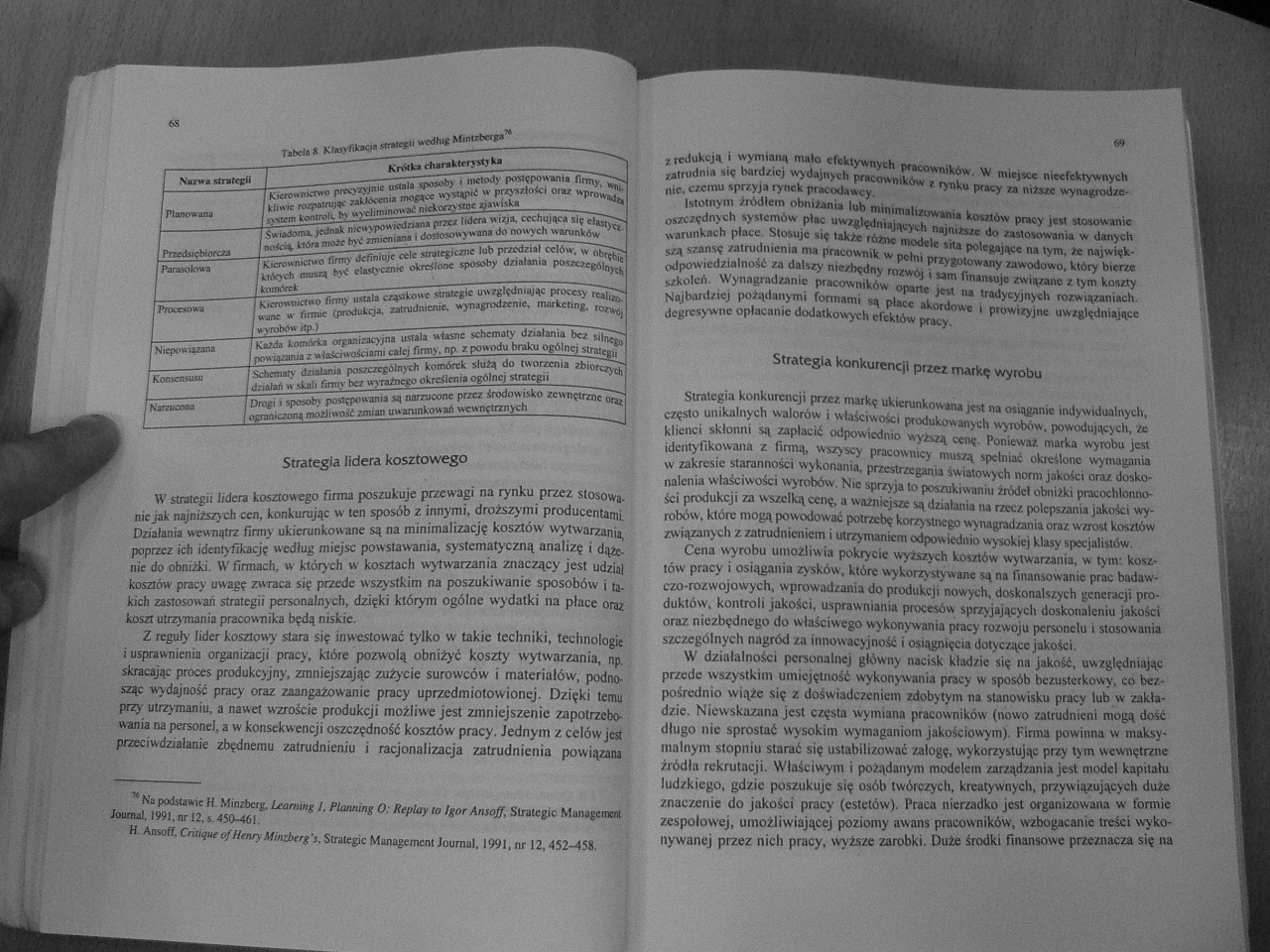

Tabela S Klasyfikacja strategii według Minubciga'*

|

1 Nazwa strategii |

Krótka cłiaraktceyrtyka |

|

/Pionowana |

(Kierownictwo precyzyjnie ostała sposoby i metody postępowania nnny, wai. 1 UMc rozpatrując zakłócenia mogące wystąpić w przyszłości oraz wprowada / n«fm kontroli. by wyeliminować niekorzystne ęawiska ------ |

|

J Przedsiębiorcza |

I świadoma, jednak niewypowiedziana przez lidem wiąfc ccchąiąca się cłastycz-1 no&tą. która mole bvć zmieniana 1 dostosowywana do nowych warunków |

|

jParaaokm* |

1 Kierownictwo firmy definiuje cele strategiczne lub przedział celów, w obrębie których muszą być dostycznłe określone sposoby działania poszczególny* komórek ... |

|

pS |

Kierownictwo firmy ustala cząstkowe strategie uwzględniając procesy realia* wane w firmie (produkcja, zatrudnienie, wynagrodzenie, marketing, rozwój wyrobów ilp.) |

|

/ Niepowiązana |

Każda komórka organizacyjna ustała własne schematy działania bez silnego powiązania z właściwościami całej firmy, np. z powodu braku ogólnej strategu |

|

I Konsensusu 1 r |

Schematy działania poszczególnych komórek służą do tworzenia zbiorczy* IzfefaA w skali firmy bez wyraźnego określenia ogólnej strategii |

|

Narzucona fŁ - I* |

rogi i sposoby postępowania są narzucone przez środowisko zewnętrzne ora* graniczoną możliwość zmian uworunkowaó wewnętrznych |

Strategia lidera kosztowego

W strategii lidera kosztowego firma poszukuje przewagi na rynku przez stosowa* nie jak najniższych cen, konkurując w ten sposób z innymi, droższymi producentami. Działania wewnątrz firmy ukierunkowane są na minimalizację kosztów wytwarzania, poprzez ich identyfikację według miejsc powstawania, systematyczną analizę i dążenie do obniżki. W firmach, w których w kosztach wytwarzania znaczący jest udział kosztów pracy uwagę zwraca się przede wszystkim na poszukiwanie sposobów i takich zastosowali strategu personalnych, dzięki którym ogólne wydatki na płace oraz koszt utrzymania pracownika będą niskie.

Z reguły lider kosztowy stara się inwestować tylko w takie techniki, technologie i usprawnienia organizacji pracy, które pozwolą obniżyć koszty wytwarzania, np. skracając proces produkcyjny, zmniejszając zużycie surowców i materiałów, podnosząc wydajność pracy oraz zaangażowanie pracy uprzedmiotowionej. Dzięki temu przy utrzymaniu, a nawet wzroście produkcji możliwe jest zmniejszenie zapotrzebowania na personel, a w konsekwencji oszczędność kosztów pracy. Jednym z celów jest przeciwdziałanie zbędnemu zatrudnieniu i racjonalizacja zatrudnienia powiązani

76 Na podstawie H. Minzberg. Leanung /, Planning O: Replay to łgorAnsoff, Strategie Managera* Joonuł. 1991, nr 12. s. 450-461.

H. Ansoff, Critigue of Henry Mm&erg 's. Strategie Management Journal. 1991, nr 12,452-458. '

z redukcją fi wymianą mało efektywnych pracowników. W miejsce nieefektywnych zatrudnia się bardzie) wydajnych pracowników z rynku pracy za niżue wynagrodzenie. czemu sprzyja rynek pracodawcy.

Istotnym źródłem obniżania lub minimalizowania kosztów pracy jest stosowanie oszczędnych systemów płac uwzględniających najniższe do zastosowania w danych warunkach płace. Stosuje się także różne modele sita polegające na tym, że nąjwiększą szansę zatrudnienia ma pracownik w pełni przygotowany zawodowo, który bierze odpowiedzialność za dalszy niezbędny rozwój i sam finansuje związane z tym koszty szkolcó. Wynagradzanie pracowników oparte jest na tradycyjnych rozwiązaniach. Najbardziej pożądanymi formami są place akordowe i prowizyjne uwzględniąjące degresywne opłacanie dodatkowych efektów pracy.

Strategia konkurencji przez markę wyrobu

Strategia konkurencji przez markę ukierunkowana jest na osiąganie indywidualnych, często unikalnych walorów i właściwości produkowanych wyrobów, powodujących, 2c klienci skłonni są zapłacić odpowiednio wyższą cenę. Ponieważ marka wyrobu jest identyfikowana z firmą, wszyscy pracownicy muszą spełniać określone wymagania w zakresie staranności wykonania, przestrzegania światowych norm jakości oraz doskonalenia właściwości wyrobów. Nie sprzyja to poszukiwaniu źródeł obniżki pracochłonności produkcji za wszelką cenę, a ważniejsze są działania na rzecz polepszania jakości wyrobów, które mogą powodować potrzebę korzystnego wynagradzania oraz wzrost kosztów związanych z zatrudnieniem i utrzymaniem odpowiednio wysokiej klasy specjalistów.

Cena wyrobu umożliwia pokrycie wyższych kosztów wytwarzania, w tym: kosztów pracy i osiągania zysków, które wykorzystywane są na finansowanie prac badawczo-rozwojowych, wprowadzania do produkcji nowych, doskonalszych generacji produktów, kontroli jakości, usprawniania procesów sprzyjających doskonaleniu jakości oraz niezbędnego do właściwego wykonywania pracy rozwoju personelu i stosowania szczególnych nagród za innowacyjność i osiągnięcia dotyczące jakości.

W działalności personalnej główny nacisk kładzie się na jakość, uwzględniając przede wszystkim umiejętność wykonywania pracy w sposób bezusterkowy, co bezpośrednio wiąże się z doświadczeniem zdobytym na stanowisku pracy lub w zakładzie. Niewskazana jest częsta wymiana pracowników (nowo zatrudnieni mogą dość długo nie sprostać wysokim wymaganiom jakościowym). Firma powinna w maksymalnym stopniu starać się ustabilizować załogę, wykorzystując przy tym wewnętrzne źródła rekrutacji. Właściwym i pożądanym modelem zarządzania jest model kapitału ludzkiego, gdzie poszukuje się osób twórczych, kreatywnych, przywiązujących duże znaczenie do jakości pracy (estetów). Praca nierzadko jest organizowana w formie zespołowej, umożliwiającej poziomy awans pracowników, wzbogacanie treści wykonywanej przez nich pracy, wyższe zarobki. Duże środki finansowe przeznacza się na

Wyszukiwarka

Podobne podstrony:

skanowanie0067 (5) I Odleżyny Tabela 6.3. Klasyfikacja odleżyn według Ox!o;d Tsctbcok of Pallialwe

3.3 Walory zabytkowe gminy Mszana Tabela 4. Zabytki gminy Mszana Lp Nazwa obiektu Krótka

Klasyfikacja właściwości filtracyjnych skał Tabela 4.1-2. Klasyfikacja właściwości filtracyjnych ska

P1350574 Rys. 14. Klasyfikacja innowacyjnych strategii płac jak i podmiotu pracy, czyli wkładu i efe

3. Klasyfikacja urządzeń elektrycznych Poniżej została przedstawiona tabela klasyfikująca urządzenia

więcej podobnych podstron