15563 mikroekonomia wykłady (14)

Pełny rachunek ekonomiczny musi być techniczno - finansowy , czyli wybieramy technologię , a potem szacujemy jej ewentualne koszty ( Nasiłowski)

Zanim powstanie jakakolwiek produkcja , to najpierw powstają koszty ( produkcja kosztów , dlatego koszty są bardzo ważne dla każdego przedsiębiorstwa .

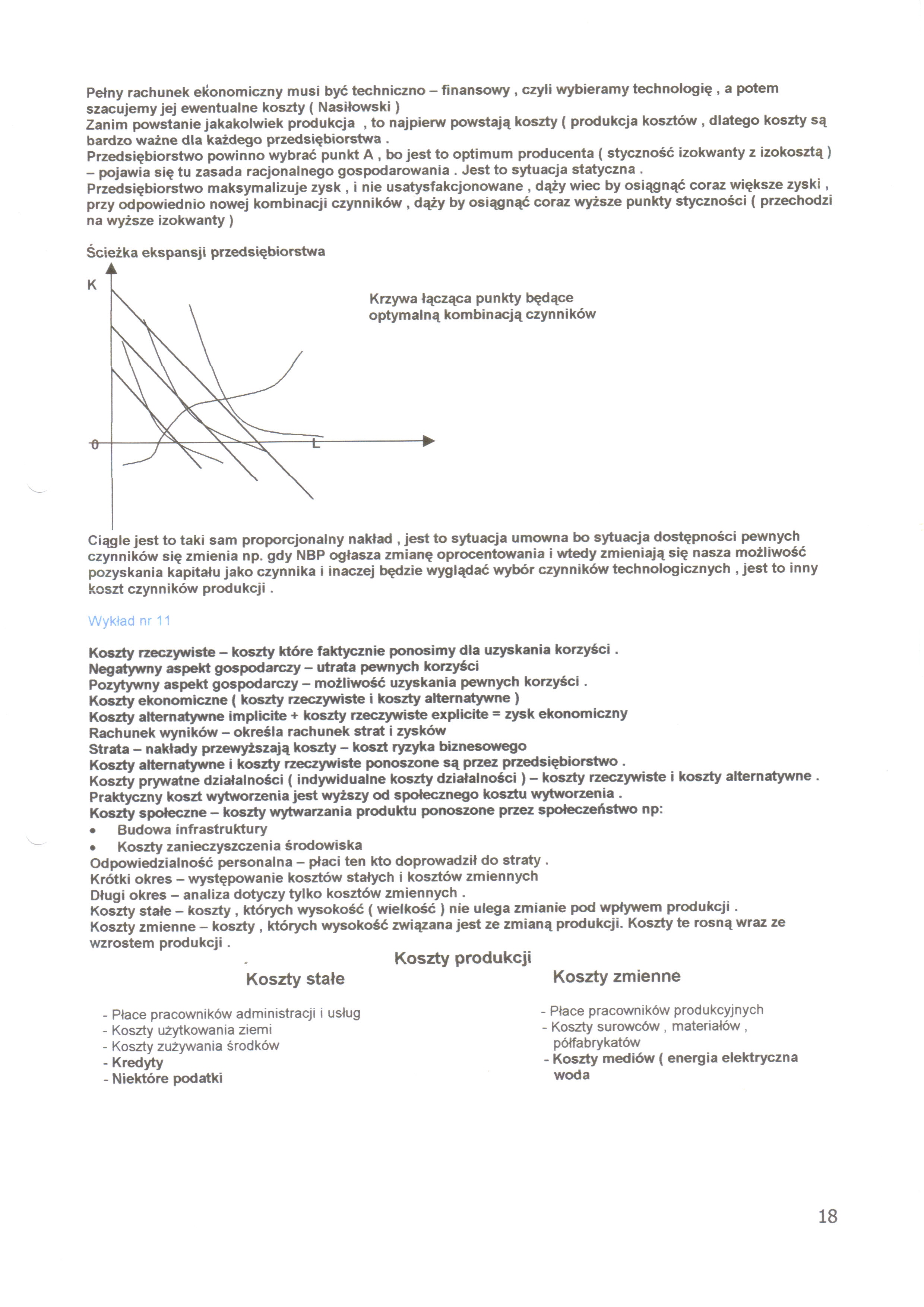

Przedsiębiorstwo powinno wybrać punkt A , bo jest to optimum producenta ( styczność izokwanty z izokosztą ) - pojawia się tu zasada racjonalnego gospodarowania . Jest to sytuacja statyczna .

Przedsiębiorstwo maksymalizuje zysk , i nie usatysfakcjonowane , dąży wiec by osiągnąć coraz większe zyski, przy odpowiednio nowej kombinacji czynników , dąży by osiągnąć coraz wyższe punkty styczności ( przechodzi na wyższe izokwanty)

Ścieżka ekspansji przedsiębiorstwa

Ciągle jest to taki sam proporcjonalny nakład , jest to sytuacja umowna bo sytuacja dostępności pewnych czynników się zmienia np. gdy NBP ogłasza zmianę oprocentowania i wtedy zmieniają się nasza możliwość pozyskania kapitału jako czynnika i inaczej będzie wyglądać wybór czynników technologicznych , jest to inny koszt czynników produkcji.

Wykład nr 11

Koszty rzeczywiste - koszty które faktycznie ponosimy dla uzyskania korzyści.

Negatywny aspekt gospodarczy - utrata pewnych korzyści

Pozytywny aspekt gospodarczy - możliwość uzyskania pewnych korzyści .

Koszty ekonomiczne ( koszty rzeczywiste i koszty alternatywne )

Koszty alternatywne implicite + koszty rzeczywiste explicite = zysk ekonomiczny

Rachunek wyników - określa rachunek strat i zysków

Strata - nakłady przewyższają koszty - koszt ryzyka biznesowego

Koszty alternatywne i koszty rzeczywiste ponoszone są przez przedsiębiorstwo .

Koszty prywatne działalności (indywidualne koszty działalności) - koszty rzeczywiste i koszty alternatywne . Praktyczny koszt wytworzenia jest wyższy od społecznego kosztu wytworzenia .

Koszty społeczne - koszty wytwarzania produktu ponoszone przez społeczeństwo np:

• Budowa infrastruktury

• Koszty zanieczyszczenia środowiska

Odpowiedzialność personalna - płaci ten kto doprowadził do straty .

Krótki okres - występowanie kosztów stałych i kosztów zmiennych Długi okres - analiza dotyczy tylko kosztów zmiennych .

Koszty stałe - koszty , których wysokość (wielkość ) nie ulega zmianie pod wpływem produkcji.

Koszty zmienne - koszty , których wysokość związana jest ze zmianą produkcji. Koszty te rosną wraz ze wzrostem produkcji.

Koszty produkcji

Koszty stałe Koszty zmienne

- Płace pracowników administracji i usług

- Koszty użytkowania ziemi

- Koszty zużywania środków

- Kredyty

- Niektóre podatki

- Płace pracowników produkcyjnych

- Koszty surowców , materiałów , półfabrykatów

- Koszty mediów ( energia elektryczna woda

18

Wyszukiwarka

Podobne podstrony:

Mikroekonomia Wykład X: Konkurencja 1. Firma jest cenobiorcą - musi się pogodzić z

37208 mikroekonomia wykład (14) * C&AJOO& pOc£cL-zj - ” - ‘ CC ŁH^touoct

2 Wykład 2 określenie niezbędnego wyposażenia laboratoryjnego musi być stosowany pewien system

rach wyk?ad 1 (14) Rachunkowość mikroekonomiczna (jednostkowa) to rachunkowość, które] przedmiotem

rachunkowość wykłady (14) — AaY A sc^ tioS loVxx.kx r*os v^.ę ^ <X df Y>X3^ ^ o v<^ S.

Andrzej Pawłęga Rachunek ekonomiczny w elektroenergetyce Materiały do wykładu i

rach wyk?ad 1 (8) Nauka (teoria) rachunkowości - umiejscowienie Rachunkowość jest nauką ekonomiczną

rachunkowość wykłady (14) fęcL+cS O ^v^.Uu ęodAACJÓf^ -ŁCtM4+ay(- )<?c£e>ec<o wLs ovaAVI^m

więcej podobnych podstron