image 1

V.l I IWI I L IW

IV^V^I ^ivrvviiv.j

131 Rachunek bieżący 100 000 zł

801 Kapitał zakładowy 100 000 zł

m Sporządzając kalkulację ceny hurtowej towarów jednostka stosuje narzut w wysokości 40% ceny zakupu netto (ceny kartotekowej). m Towary przyjmowane są do magazynu po rzeczywistej cenie zakupu. ■ Sprzedaż towarów w hurtowni opodatkowana jest podstawową stawką podatku VAT.

m Numeracja dokumentów prowadzona jest ze wskazaniem miesiąca i roku np. 1/02/2009 (nr/m-c/rok).

m Osobą upoważnioną do wystawiania i podpisywania dokumentów jest Ewa Zych.

m Rentowność netto zasobów majątkowych spółki powinna wynosić co najmniej 30%.

m Dane potrzebne do sporządzenia analizy rentowności netto zasobów majątkowych z bilansów zamknięcia sporządzonych na dzień 31 grudnia 2007 i 2008 r. w hurtowni ZOŚKA wykazane w Załączniku 7. n Wykaz wskaźników do analizy ekonomicznej wykazany w Załączniku 8.

00-400 Wrocław 50-30/ Wrocław

NIP: 899-26-04-750 NIP: 895-17-63-204

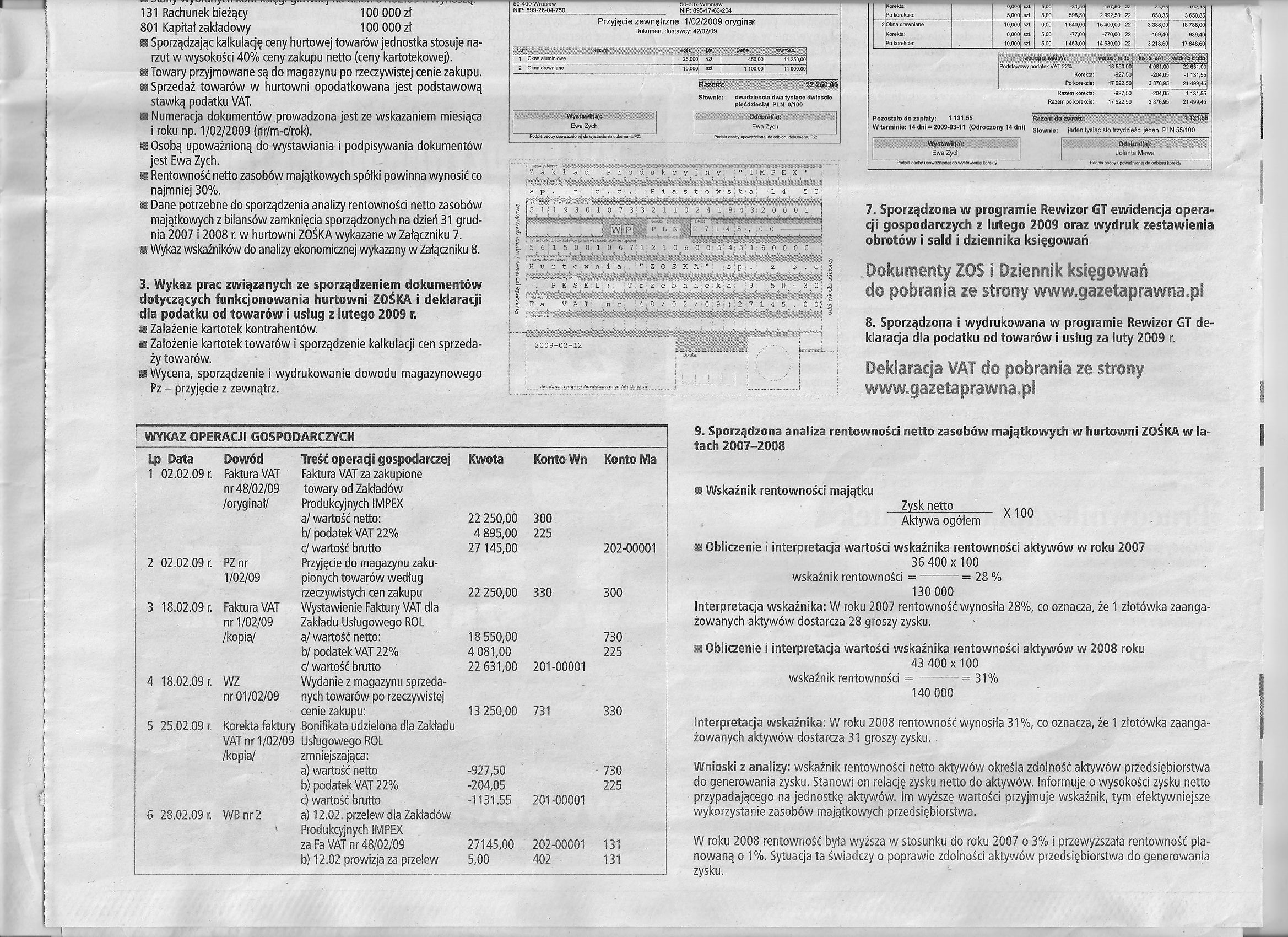

Przyjęcie zewnętrzne 1/02/2009 oryginał

Dokument dostawcy: 42/02/09

|

Nazwa |

iWmmmSm |

irlwii H | ||

|

1 |

Okna aluminiowe |

25.000\ $zt. |

450,00 |

11 250.00] |

|

2 |

Okna drewniane |

10.0007 szt. |

1 100.00 |

11 ooo.oa |

Razem: 1j WBWż V 260,00

Słownie: dwadzieścia dwa tysiące dwieście

pięćdziesiąt PLN 0/100

|

.. Wystawił(a): -fy |

Odebrał(a): | |

|

Ewa Zych |

Ewa Zych |

Podp* osoby upowaintonądo Podpó osoby upwairtono) do odtłcru dofci^rłonfti PŹT

Zakład Produkcyjny " I M P E X '

|

-i |

Korekta: Po korekcie: |

0.000 5,000 |

szt. szt |

m 5.00 |

sra 598,50 |

-l£>/,i>0] 22 2 992,50 22 |

-^4.66 658,35 |

-192,15 3 650,85 | ||

|

2 |

Okna drewniane |

10.000 |

szt |

0,00 |

1 540,00 |

15 400,00 22 |

3 388,00 |

18 788,00 | ||

|

Korekta: |

0,000 |

szt |

5,00 |

-77,00) |

-770,00 22 |

-169,40 |

-939,40 | |||

|

Po korekcie: |

10,000 |

szt. |

5,00 |

1 463,00) |

14 630,00| 22 |

3 218,60 |

17 848,60 |

Pozostało do zapłaty: 1131,55 fozem do zwrotu*

W terminie: 14 dni = 2009-03-11 (Odroczony 14 dni) głownie*

Wystawił(a):

Ewa Zych

Podpcj oscOy upowalmłoej do w/Ma wania korokty-

Odebrał(a):

Jolanta Mewa

Podpłs osoby upoważniono* do ocbtow karokty”

|

wartość netto |

; kwoto VAT . |

wartość brutto | |

|

Podstawowy podatek VAT 22% Korokta: Po korekcie: |

18 550.00 -927,50 17 622,50 |

4 081,00 -204,05 3 876,95 |

22 631.00 -1 131,55 21 499,45 |

Razem korekta: Razem po korekcie:

-927,50 17 622.50

-204,05 3 876,95

-1 131,55 21 499,45

jeden tysiąc sto trzydzieści jeden PLN 55/100

1131,55

r/imrfw yet*

H u r t o;w n i - a

3. Wykaz prac związanych ze sporządzeniem dokumentów dotyczących funkcjonowania hurtowni ZOŚKA i deklaracji dla podatku od towarów i usług z lutego 2009 r.

■ Załażenie kartotek kontrahentów.

■ Założenie kartotek towarów i sporządzenie kalkulacji cen sprzedaży towarów.

m Wycena, sporządzenie i wydrukowanie dowodu magazynowego Pz - przyjęcie z zewnątrz.

2009-02-12

ÓpĆ3&

>s

o

o

.ii

•o

0 w “O

-X-.

c

1

7. Sporządzona w programie Rewizor GT ewidencja operacji gospodarczych z lutego 2009 oraz wydruk zestawienia obrotów i sald i dziennika księgowań

Dokumenty ZOS i Dziennik księgowań do pobrania ze strony www.gazetaprawna.pi

8. Sporządzona i wydrukowana w programie Rewizor GT deklaracja dla podatku od towarów i usług za luty 2009 r.

Deklaracja VAT do pobrania ze strony www.gazetaprawna.pl

|

WYKAZ OPERACJI GOSPODARCZYCH | |||||

|

Lp Data |

Dowód |

Treść operacji gospodarczej |

Kwota |

Konto Wrt |

Konto Ma |

|

1 02.02.09 r. |

Faktura VAT |

Faktura VAT za zakupione | |||

|

nr 48/02/09 |

towary od Zakładów | ||||

|

/oryginał/ |

Produkcyjnych IMPEX | ||||

|

a/ wartość netto: |

22 250,00 |

300 | |||

|

b/ podatek VAT 22% |

4 895,00 |

225 | |||

|

cj wartość brutto |

27 145,00 |

202-00001 | |||

|

2 02.02.09 r. |

PZnr |

Przyjęcie do magazynu żaku- | |||

|

1/02/09 |

pionych towarów według | ||||

|

rzeczywistych cen zakupu |

22 250,00 |

330 |

300 | ||

|

3 18.02.09 r. |

Faktura VAT |

Wystawienie Faktury VAT dla | |||

|

nr 1/02/09 |

Zakładu Usługowego ROL | ||||

|

/kopia/ |

a/ wartość netto: |

18 550,00 |

730 | ||

|

b/ podatek VAT 22% |

4 081,00 |

225 | |||

|

oj wartość brutto |

22 631,00 |

201-00001 | |||

|

4 18.02.09 r. |

WZ |

Wydanie z magazynu sprzeda- | |||

|

nr 01/02/09 |

nych towarów po rzeczywistej | ||||

|

cenie zakupu: |

13 250,00 |

731 |

330 | ||

|

5 25.02.09 r. |

Korekta faktury Bonifikata udzielona dla Zakładu | ||||

|

VAT nr 1/02/09 |

Usługowego ROL | ||||

|

/kopia/ |

zmniejszająca: |

> | |||

|

a) wartość netto |

-927,50 |

730 | |||

|

i |

b) podatek VAT 22% |

-204,05 |

225 | ||

|

c) wartość brutto |

-1131.55 |

201-00001 | |||

|

6 28.02.09 r. |

WB nr 2 |

a) 12.02. przelew dla Zakładów | |||

|

I |

Produkcyjnych iMPEX | ||||

|

za Fa VAT nr 48/02/09 |

27145,00 |

202-00001 |

131 | ||

|

b) 12.02 prowizja za przelew |

5,00 |

402 |

131 | ||

9. Sporządzona analiza rentowności netto zasobów majątkowych w hurtowni ZOŚKA w latach 2007-2008

m Wskaźnik rentowności majątku

......jysknętto___ xinn

Aktywa ogółem

m Obliczenie i interpretacja wartości wskaźnika rentowności aktywów w roku 2007

36 400x 100

wskaźnik rentowności =-= 28 %

130 000

Interpretacja wskaźnika: W roku 2007 rentowność wynosiła 28%, co oznacza, że 1 złotówka zaangażowanych aktywów dostarcza 28 groszy zysku.

ii Obliczenie i interpretacja wartości wskaźnika rentowności aktywów w 2008 roku

43 400 x 100

wskaźnik rentowności = —— = 31%

140 000

Interpretacja wskaźnika: W roku 2008 rentowność wynosiła 31%, co oznacza, że 1 złotówka zaangażowanych aktywów dostarcza 31 groszy zysku.

Wnioski z analizy: wskaźnik rentowności netto aktywów określa zdolność aktywów przedsiębiorstwa do generowania zysku. Stanowi on relację zysku netto do aktywów. Informuje o wysokości zysku netto przypadającego na jednostkę aktywów. Im wyższe wartości przyjmuje wskaźnik, tym efektywniejsze wykorzystanie zasobów majątkowych przedsiębiorstwa.

W roku 2008 rentowność była wyższa w stosunku do roku 2007 o 3% i przewyższała rentowność planowaną o 1%. Sytuacja ta świadczy o poprawie zdolności aktywów przedsiębiorstwa do generowania zysku.

Wyszukiwarka

Podobne podstrony:

O zawarciu umów odpowiednio o kredyt w rachunku bieżącym w wysokości 7 min zł oraz o kredyt rewolwin

O zawarciu umów odpowiednio o kredyt w rachunku bieżącym w wysokości 7 min zł oraz o kredyt rewolwin

Potwierdzenie Przelewu & Rachunki bieżące - Mozilla Firefox Plik Edycja Widok Historia Zakładki

page0201 IV*• Str. 131. Londyn, Asśurnasirpal III [II] w pełnej

122 3 Ewidencja analityczna do konta 130 „Rachunki bankowe” Rachunek bieżący ($p) 9 000 8

PLAN ZAJĘĆ r. akad. 2012-13 - IW. IV <li«ni

Udzielając kredytów i umożliwiając zaciąganie pożyczek w rachunku bieżącym, banki komercyjne

przede wszystkim na kontach rachunków bieżących i ROR, jak i pasywnych na wszystkich kontach. Ze wzg

rachunek bieżący firmy sumę przyjętego weksla pomniejszoną o dyskonto (odsetki za okres do dnia spła

KONTO „KASA" Rachunek bieżący KASA Rachunek bieżący Należności od odbiorców Inne

Rok akademicki 2010/2011Semestr IV, dr I. EmerlingPrzedmiot: Rachunek wyników (wykłady) 5. do końca

ewidencja inwestycji krótkoterminowych Ewidencja Inwestycji krótkoterminowych 130- Rachunek bieżący

02bce7d2934e ■i I IW m 1 Ł- W « ^B iV i lj f IkL

60115 ostatnie ćwiczenia (1) Rachunek bieżący jednostki Fundusz jednostki 150 000 90 000 4. 5.6. Otr

Potwierdzenie Przelewu & Rachunki bieżące - Mozilla Firefox Plik Edycja Widok Historia Zakładki

więcej podobnych podstron