222 (58)

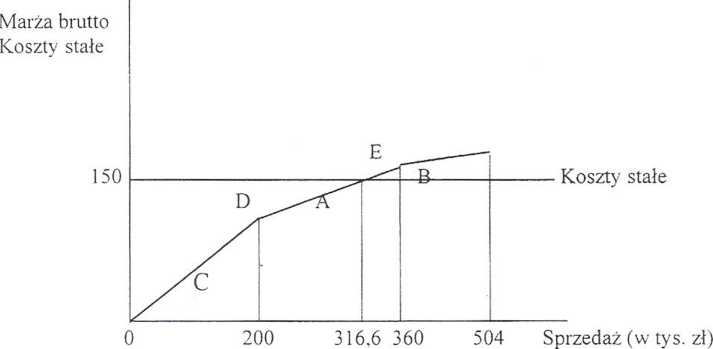

224 Rozdział 7

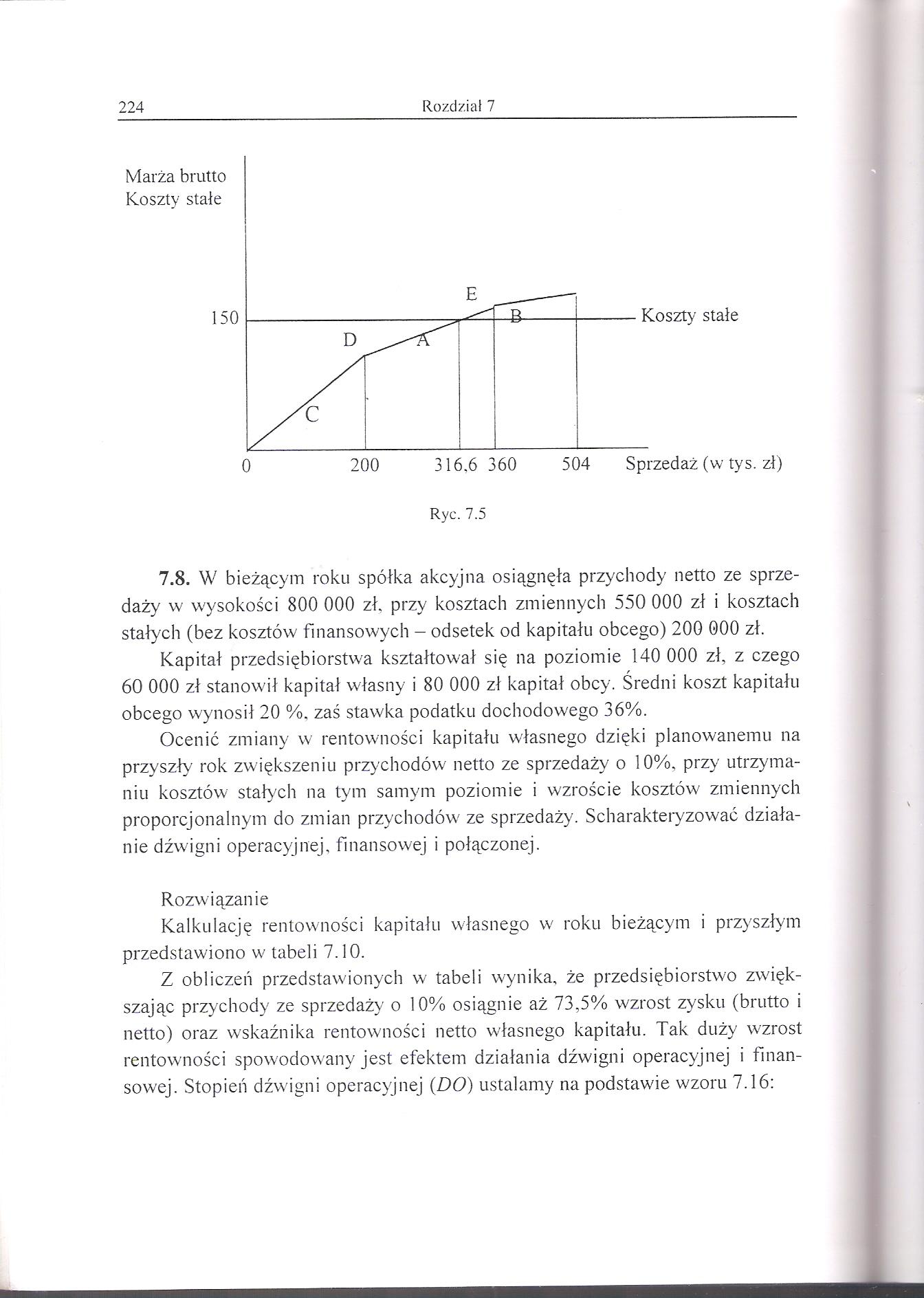

Ryc. 7.5

7.8. W bieżącym roku spółka akcyjna osiągnęła przychody netto ze sprzedaży w wysokości 800 000 zł. przy kosztach zmiennych 550 000 zł i kosztach stałych (bez kosztów finansowych - odsetek od kapitału obcego) 200 000 zł.

Kapitał przedsiębiorstwa kształtował się na poziomie 140 000 zł, z czego 60 000 zł stanowił kapitał własny i 80 000 zł kapitał obcy. Średni koszt kapitału obcego wynosił 20 %. zaś stawka podatku dochodowego 36%.

Ocenić zmiany w rentowności kapitału własnego dzięki planowanemu na przyszły rok zwiększeniu przychodów netto ze sprzedaży o 10%, przy utrzymaniu kosztów stałych na tym samym poziomie i wproście kosztów zmiennych proporcjonalnym do zmian przychodów ze sprzedaży. Scharakteryzować działanie dźwigni operacyjnej, finansowej i połączonej.

Rozwiązanie

Kalkulację rentowności kapitału własnego w roku bieżącym i przyszłym przedstawiono w tabeli 7.10.

Z obliczeń przedstawionych w tabeli wynika, że przedsiębiorstwo zwiększając przychody ze sprzedaży o 10% osiągnie aż 73,5% wzrost zysku (brutto i netto) oraz wskaźnika rentowności netto własnego kapitału. Tak duży wzrost rentowności spowodowany jest efektem działania dźwigni operacyjnej i finansowej. Stopień dźwigni operacyjnej {DO) ustalamy na podstawie wzoru 7.16:

Wyszukiwarka

Podobne podstrony:

13276 Image (19) Smtsuraenty zalje^gćealącś.Za Na początku lisKipada bieżącego roku spółka X otrzyma

bullock (83) 84 Rozdział 6 I B RYC. 6-1. Podstawowe reguły optyki. (4) Chociaż promienie świetlne bi

Powszechny Zakład Ubezpieczeń Spółka Akcyjna Obszar Dolnośląski Południe/ Pion Sprzedaży

1. Spółka cywilna, której przychody netto podczas każdego z dwóch ostatnich lat

1.Spółka cywilna, której przychody netto podczas każdego z dwóch ostatnich lat obrotowych osiągnęły

WIKANA Spółka Akcyjna powstała w wyniku przekształcenia ze Spółki WIKANA Spółka z ograniczoną

Zad 03 Zadanie 3Założenia „Transpak" Spółka z o.o. w Gdańsku posiada w dniu 31 grudnia bieżąceg

Zad 06 Zadanie 6Założenia W uproszczonym bilansie „TONG" Spółka z o.o. na dzień 1 kwietnia bież

222 Rozdział 7 Ryc. 7.4 Aby osiągnąć maksymalny zysk (134 000 zł) przedsiębiorstwo powinno produkowa

Jaskinie światowego dziedzictwa na Słowacji O tekście, ktorego nie zamieściliśmy W bieżącym roku

SPRA WOZDANIE Z DZIAŁALNOŚCI SPÓŁKI NOYITUS SA W 2009 ROKU W 2009 roku Spółka NOVITUS SA realizowała

SPRA WOZDAN1E Z DZIAŁALNOŚCI SPÓŁKI NOVITUS SA W 2009 ROKU W 2009 roku Spółka kontynuowała działania

więcej podobnych podstron