CCF20111108�005

|

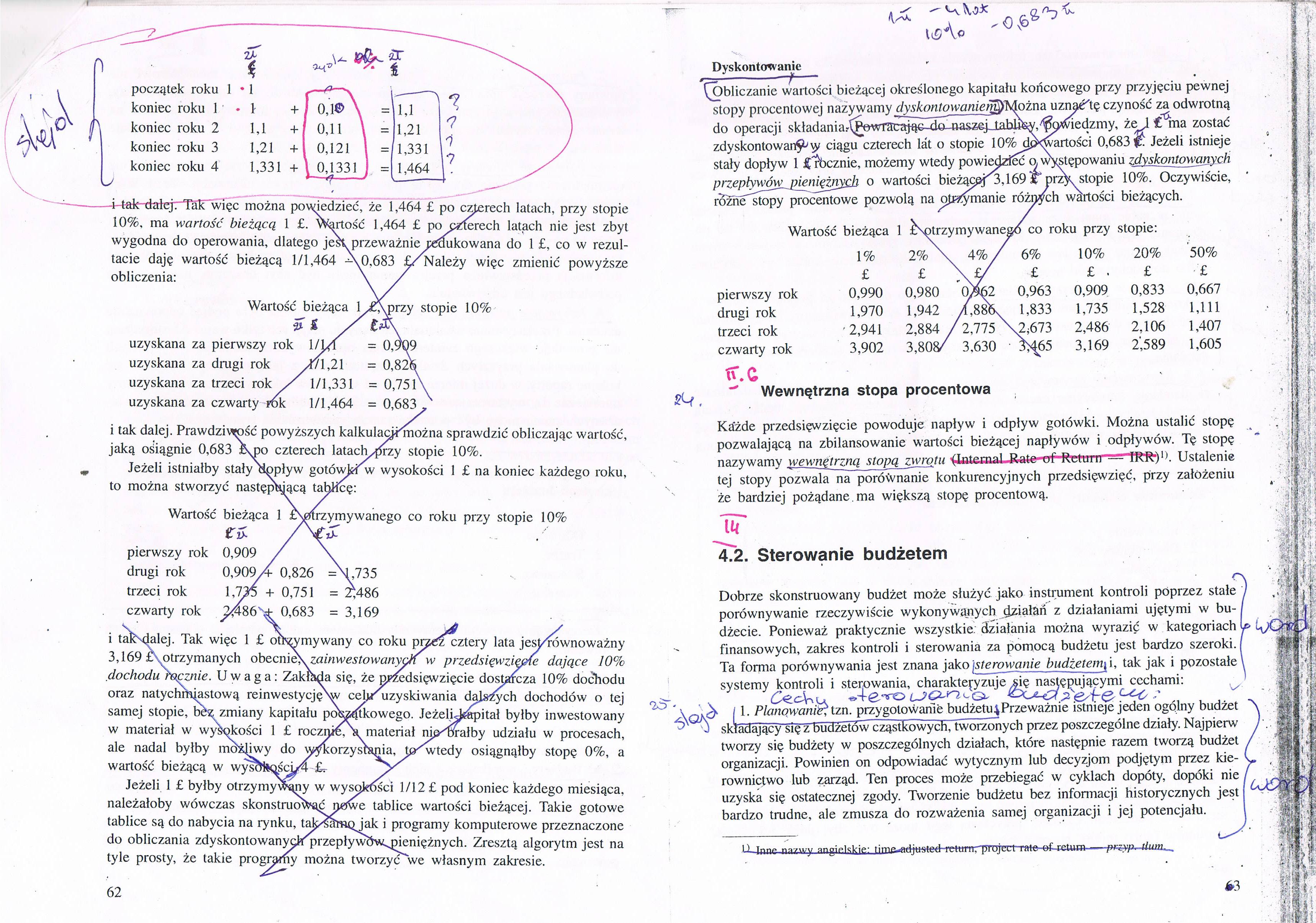

początek roku koniec roku 1 |

• 1 • 1 |

+ |

0,1© \ = |

M |

|

koniec roku 2 |

U |

+ |

0,11 \ = |

1,21 |

|

koniec roku 3 |

1,21 |

+ |

0,121 1 = |

1,331 |

|

koniec roku 4 |

1,331 |

+ |

0,1331 =! —ź--> |

1,464 |

-i- t-akrtkdejrTak więc można powiedzieć, że 1,464 £ po czterech latach, przy stopie 10%, ma wartość bieżącą 1 £. Wartość 1,464 £ po cżferech latach nie jest zbyt wygodna do operowania, dlatego jest, przeważnie temikowana do 1 £, co w rezultacie daję wartość bieżącą 1/1,464 -\0.683 f/Należy więc zmienić powyższe obliczenia:

Wartość bieżąca 1 stopie

|

P |

1 / | |

|

uzyskana za pierwszy rok |

1/14 |

= 0,909 |

|

uzyskana za drugi rok |

m,2\ |

= 0,82(5 |

|

uzyskana za trzeci rok |

1/1,331 |

= 0,751 |

|

uzyskana za czwarty rok |

1/1,464 |

= 0,683 |

i tak dalej. Prawdziwość powyższych kalkulacjłlmożna sprawdzić obliczając wartość, jaką osiągnie 0,683 Xj>o czterech latacłrcjJrzy stopie 10%.

Jeżeli istniałby stały aopływ gotówdhw wysokości 1 £ na koniec każdego roku, to można stworzyć następującą tablicę:

rżymywanego co roku przy stopie 10%

jJ-

drugi rok 0,909A 0,826 =M,735

trzeci rok 1,735 + 0,751 = £486

czwarty rok 3<486"*t 0,683 = 3,169 1

Dyskontowanie

^Obliczanie wartości bieżącej określonego kapitału końcowego przy przyjęciu pewnej stopy procentowej nazywamy dyskonjowamen^bĄożna. uznaćOę czyność za odwrotną do operacji skladaniarl^ownicąjąc- do -nasząj-tabulsy.^pmedzmy, że^l £”ma zostać zdyskontowani \y ciągu czterech lat o stopie 10% dpKwartości 0,683 <£ Jeżeli istnieje stały dopływ 1 £”rbcznie, możemy wtedy powiedzieć a występowaniu zdyskontowanych przepływów_j^mężnych o wartości bieżącej, 169 £" DrzV stopie 10%. Oczywiście, rożne stopy procentowe pozwolą na otrzymanie różijych wartości bieżących.

Wartość bieżąca

atrzymywanego co roku przy stopie:

|

1% |

2% \ |

4%/ |

6% |

10% |

20% |

50% | |

|

£ |

£ |

£ |

£ . |

£ |

£ | ||

|

pierwszy rok |

0,990 |

0,980 |

0^62 |

0,963 |

0,909 |

0,833 |

0,667 |

|

drugi rok |

1,970 |

1,942 |

/,88& |

1,833 |

1,735 |

1,528 |

1,111 |

|

trzeci rok |

• 2,941 |

2,884 |

/2,775 X |

\2;673 |

2,486 |

2,106 |

1,407 |

|

czwarty rok |

3,902 |

3,808/ |

3.630 |

31465 |

3,169 |

2',589 |

1,605 |

tr.c

" Wewnętrzna stopa procentowa

Każde przedsięwzięcie powoduje napływ i odpływ gotówki. Można ustalić stopę pozwalającą na zbilansowanie wartości bieżącej napływów i odpływów. Tę stopę nazywamy wewnętrzna stopą zwrotu i.LtttóJ.'nal_Rate”-of”Kemrn_=-~'fR1^)0. Ustalenie tej stopy pozwala na porównanie konkurencyjnych przedsięwzięć, przy założeniu że bardziej pożądane, ma większą stopę procentową.

uT

4.2. Sterowanie budżetem

Dobrze skonstruowany budżet może służyć jako instrument kontroli poprzez stałe j porównywanie rzeczywiście wykonywanych cjziałań z działaniami ujętymi w bu-dżecie. Ponieważ praktycznie wszystkie działania można wyrazić w kategoriach U finansowych, zakres kontroli i sterowania za pomocą budżetu jest bardzo szeroki. Ta forma porównywania jest znana jako j sterowanie budjetem\ i, tak jak i pozostałe! systemy kontroli i sterowania, charakteryzuje się następującymi cechami:

”20

Sb.

0\<ó

g,'1?

& 11. Planowanie, tzn. przygotowanie budżetu t Przeważnie istnieje jeden ogólny budżet

składający się z budżetów cząstkowych, tworzonych przez poszczególne działy. Najpierw tworzy się budżety w poszczególnych działach, które następnie razem tworzą budżet organizacji. Powinien on odpowiadać wytycznym lub decyzjom podjętym przez kierownictwo lub zarząd. Ten proces może przebiegać w cyklach dopóty, dopóki nie uzyska się ostatecznej zgody. Tworzenie budżetu bez informacji historycznych jest bardzo trudne, ale zmusza do rozważenia samej organizacji i jej potencjału.

—i-“ ' ^

LLlnnr na-/wy tingipklip- Hma^nHjugtnH lytnrw- pTT ijhi I rptnm——

63

taRsdalej. Tak więc 1 £ oftsęymywany co roku ptzćl cztery lata jest/równoważny 3,169 potrzymanych obecnizainwestowanycK w przedsięwzięcie dające 10% dochodu rocznie. Uwaga: Zakłhda się, że przedsięwzięcie dostarcza 10% dochodu oraz natychmjastową rei nwestycję\w ceUr jzyskiwania daJsZych dochodów o tej samej stopie, bez zmiany kapitału poletkowego. Jeżelidćapital byłby inwestowany w materiał w wysokości 1 £ rocznie,\ materiał nkhorałby udziału w procesach, ale nadal byłby możjiwy do wykorzystania, jp^wtedy osiągnąłby stopę 0%, a wartość bieżącą w wys?Hłościy4-£r

Jeżeli 1 £ byłby otrzymywany w wysokości 1/12 £ pod koniec każdego miesiąca, należałoby wówczas skonstrucwąć nowe tablice wartości bieżącej. Takie gotowe tablice są do nabycia na rynku, taUZamojak i programy komputerowe przeznaczone do obliczania zdyskontowanych arzepływ&węnieniężnych. Zresztą algorytm jest na tyle prosty, że takie programy można tworzyć we własnym zakresie.

Wyszukiwarka

Podobne podstrony:

k. Rozliczenia międzyokresowe przychodów Tytuły stan na początek roku obrotowego koniec roku

BILANS NA DZIEŃ 31.12.2001 r. Początek roku Koniec roku AKTYWA A. Majątek

AKTYWA Stan na kos„t;;u PASYWA początek roku koniec roku 1 1. Należności z tytułu dostaw i

36702 img033 (54) Zadanie 29. Stan na Wzrost ro/1 Treść początek roku koniec

IMG 31 196 • Jupiter na). W dniu święta Matronaliów, tj. 1 marca (pierwotnie początek roku), ko

962 PRZEGLĄD TECHNICZNY 1930 ukończenie przewidywane jest na początek roku 1931. Dla wyzyskania

uzyskaniu, jednak nie później niż do początku roku akademickiego. Niezastosowanie się do tego obowią

sprawozd2 Wyszczególnienie Plan (po zmianach) Wykonanie od początku roku 1 2 3 D211. na realizację

Matem Finansowa 1 Funkcja dyskontowania kapitału 91 Za prawo dysponowania na początku roku kapitałem

rozdział 4 (18) bimnnD 143 albo zakupu, powiększoną o całość poniesionych od początku roku obrotoweg

więcej podobnych podstron