DSC00224 (15)

JM%h

|

c.d. --— 11 TREŚĆ |

UWAGI |

Dt | |

|

/ RODZAJ TRANSAKCJI |

Specyfikacja* |

In minus** |

8 inplui**" |

|

i Koszty |

(1)09 W) (13) (14) |

139.341 | |

|

r |

B. 11.2 B. 1.2 (4) B. V.2 |

201.400 1 | |

|

I SUMA III |

3.125.703 |

3.i25703J | |

|

1 Podatek dochodowy’0* |

Dt: A. II. 7 (9) Ct: A. 11.6 |

296.643 |

296648 * |

|

1 Zrealizowane ujemne różnice kursowe 1 (z działalności finansowej)’’’ |

DtC.DC Ct: A. II. 2 |

18.500 |

18.500 ~ |

|

1 Dywidendy otrzymane”’ |

Dt: A. II. 3 CT: B. VII. |

41.200 |

41.200 S| |

|

1 Odsetki otrzymane’” |

Dt: A. II. 3 CT: B. VIII |

37.045 |

37.045 ^ |

|

Odsetki zapłacone*** |

Dt: C. VIII. 1 CT: A. II. 3 |

23.281 |

23:281 |

|

SUMA IV |

m |

3.542.377 |

3.542.377 fj |

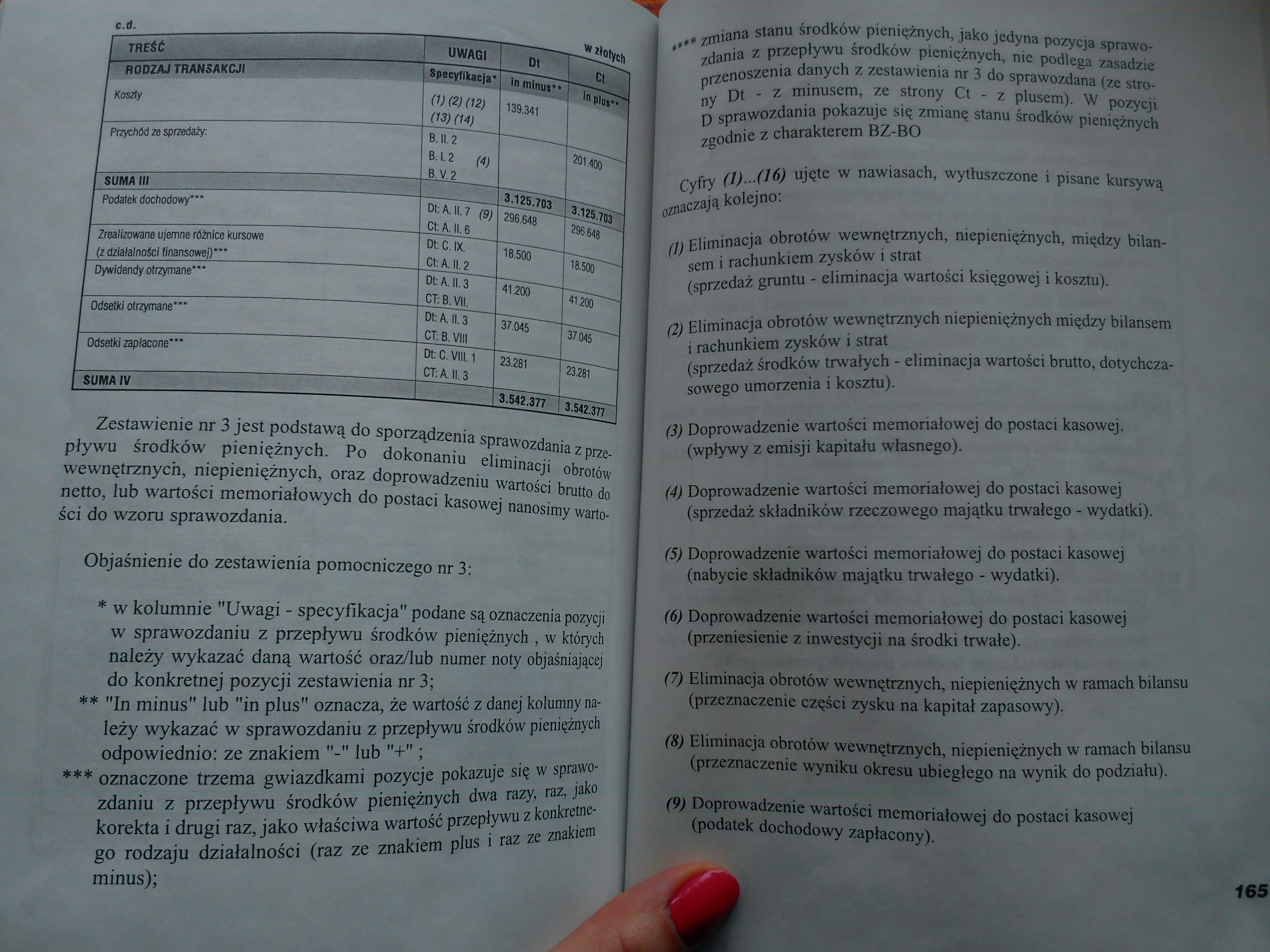

Zestawienie nr 3 jest podstawą do sporządzenia sprawozdania z przepływu środków pieniężnych. Po dokonaniu eliminacji obrotów wewnętrznych, niepieniężnych, oraz doprowadzeniu wartości brutto do netto, lub wartości memoriałowych do postaci kasowej nanosimy wartości do wzoru sprawozdania.

Objaśnienie do zestawienia pomocniczego nr 3:

| w kolumnie "Uwagi - specyfikacja" podane są oznaczenia pozycji w sprawozdaniu z przepływu środków pieniężnych , w których należy wykazać daną wartość oraz/lub numer noty objaśniającej do konkretnej pozycji zestawienia nr 3;

** "In minus" lub "in plus" oznacza, że wartość z danej kolumny należy wykazać w sprawozdaniu z przepływu środków pieniężnych odpowiednio: ze znakiem lub "+" ;

*** oznaczone trzema gwiazdkami pozycje pokazuje się w sprawozdaniu z przepływu środków pieniężnych dwa razy, raz, jako korekta i drugi raz, jako właściwa wartość przepływu z konkretnego rodzaju działalności (raz ze znakiem plus i raz ze znakiem minus);

zfiana stanu ^dków pieniężnych, jako jedyna pozycja sprawozdania z przepływu środków pieniężnych, nie podlega zasadzie przenoszenia danych z zestawienia nr 3 do sprawozdana (ze strony Dt - z minusem, ze strony Ct - z plusem). W pozycji D sprawozdania pokazuje się zmianę stanu środków pieniężnych zgodnie z charakterem BZ-BO

Cyfry (1)...(16) ujęte w nawiasach, wytłuszczone i pisane kursywą

oznaczają kolejno:

(1) Eliminacja obrotów wewnętrznych, niepieniężnych, między bilansem i rachunkiem zysków i strat

(sprzedaż gruntu - eliminacja wartości księgowej i kosztu).

(2) Eliminacja obrotów wewnętrznych niepieniężnych między bilansem i rachunkiem zysków i strat

(sprzedaż środków trwałych - eliminacja wartości brutto, dotychczasowego umorzenia i kosztu).

(3) Doprowadzenie wartości memoriałowej do postaci kasowej.

(wpływy z emisji kapitału własnego).

(4) Doprowadzenie wartości memoriałowej do postaci kasowej (sprzedaż składników rzeczowego majątku trwałego - wydatki).

(5) Doprowadzenie wartości memoriałowej do postaci kasowej (nabycie składników majątku trwałego - wydatki).

(6) Doprowadzenie wartości memoriałowej do postaci kasowej (przeniesienie z inwestycji na środki trwałe).

(7) Eliminacja obrotów wewnętrznych, niepieniężnych w ramach bilansu (przeznaczenie części zysku na kapitał zapasowy).

(8) Eliminacja obrotów wewnętrznych, niepieniężnych w ramach bilansu (przeznaczenie wyniku okresu ubiegłego na wynik do podziału).

(9) Doprowadzenie wartości memoriałowej do postaci kasowej (podatek dochodowy zapłacony).

Wyszukiwarka

Podobne podstrony:

DSC00223 (19) Zestawienie pomocnicze nr 3 --—1 W złntlffh m rTTri SgBiB®-- Specyfikacja*

DSC00269 (15) VI wstęp różnego rodzaju twórczości literackiej, język znany warstwie ludzi u^bztałcom

DSC00283 (15) Siatka analizy strategicznej SWOT Lokalizacja czynnika Rodzaj

RUCH KOMUNISTYCZNY W POLSCE sprawozdanie sa okres 1.1. - 15.11,1944 I. Uwagi ogólne, Akcję komunisty

Treść i budowa księgi Rodzaju (Rdz 1-11) Rdz 1-11 - dwukrotne powtórzenie początkowego rozwoju

Zdjęcie0065

img045 (15) 120 R.7.11 7 R.7.20. Rozwiązania Zad.7.11 r Zad.7.20 przedstawiono na rys.R.7.2. 120 R.7

skanuj0035 (15) 2013-11-20Zastosowanie projekcji stereograficznej Systematyzacja symetrii kryształów

slajd01 (15) WYKŁAD 11 Wzajemne położenie elementów - elementy wspólne (krawędzie

Ćw. nr 5 - Emapa Transport - Wykorzystanie aplikacji komputerowych dla 2006-11-29 5. &nb

S20C 409120813302 a; i? ie 14 12 10 a c A 2 19 1/ 15 13 11 9 t 5 3 1 Fetting Pledsc efer to the

więcej podobnych podstron