DSC00162 (17)

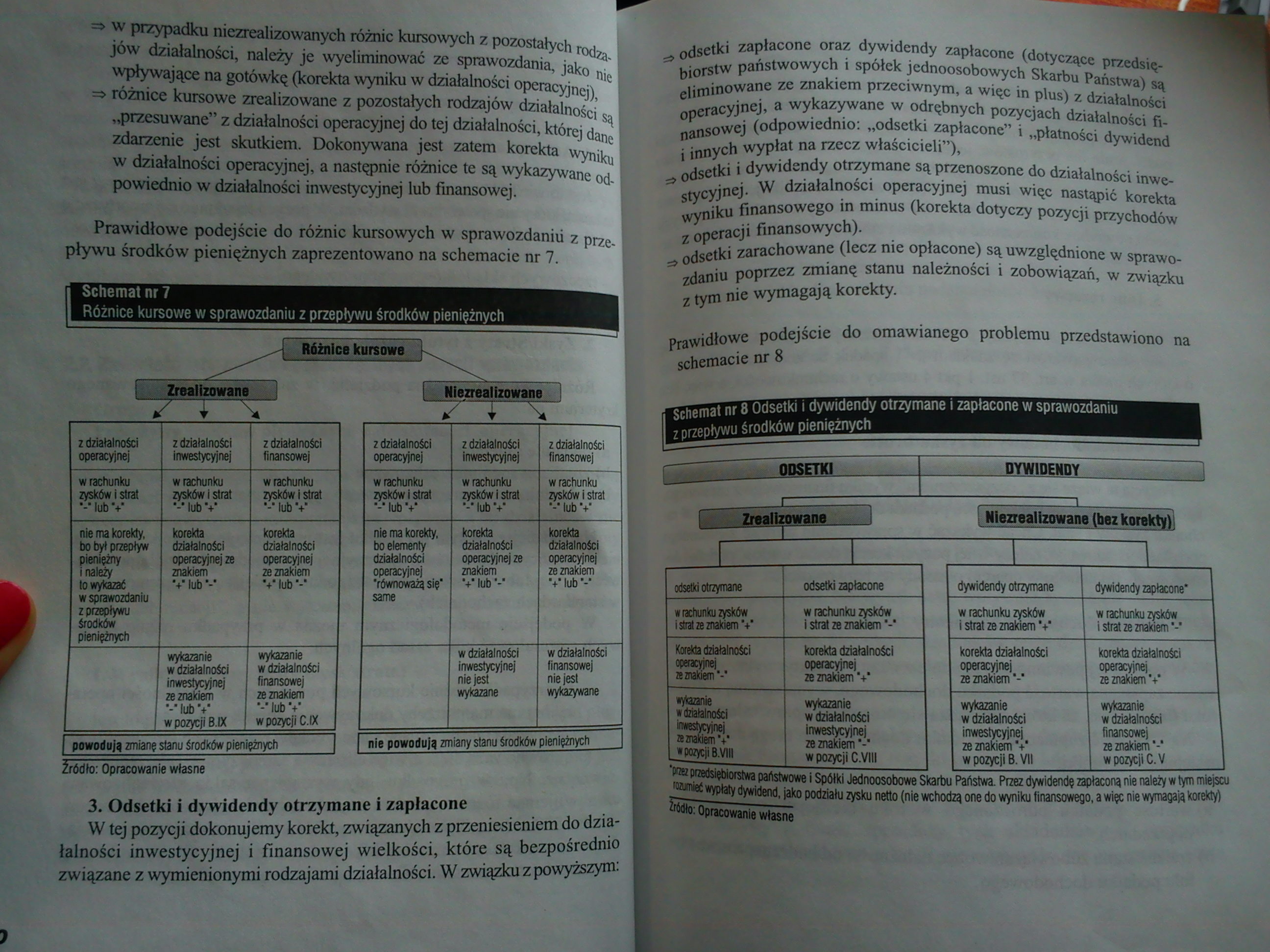

=g w przypadku niezrealizowanych różnic kursowych z pozostałych rodzą-' jów działalności, należy je wyeliminować ze sprawozdania, jako nie wpływające na gotówkę (korekta wyniku w działalności operacyjnej),

=> różnice kursowe zrealizowane z pozostałych rodzajów działalności są „przesuwane” z działalności operacyjnej do tej działalności, której dane zdarzenie jest skutkiem. Dokonywana jest zatem korekta wyniku w działalności operacyjnej, a następnie różnice te są ■wykazywane odpowiednio w działalności inwestycyjnej lub finansowej.

Prawidłowe podejście do różnic kursowych w sprawozdaniu z przepływu środków pieniężnych zaprezentowano na schemacie nr 7.

Schemat nr 7

Różnice kursowe w sprawozdaniu z przepływu środków pieniężnych

|

z działalności operacyjnej |

z działalności inwestycyjnej |

z działalności finansowej |

|

w rachunku zyskówistrat H lub V |

w rachunku zyskówistrat lub V |

w rachunku zyskówistrat •-*lubV |

|

nie ma korekty, bo był przepływ pieniężny i należy to wykazać w sprawozdaniu z przepływu środków pieniężnych |

korekta działalności operacyjnej ze znakiem V lub |

korekta działalności operacyjnej ze znakiem V lub |

|

i |

wykazanie w działalności inwestycyjnej ze znakiem lub V w pozycji B.IX |

wykazanie w działalności finansowej ze znakiem lub V w pozycji C.IX |

| powojują zmianę sianu środków pieniężnych Źródło: Opracowanie własne

|

z działalności operacyjnej |

z działalności inwestycyjnej |

z działalności flnansowej |

|

w rachunku zyskówistrat lub V |

w rachunku zyskówistrat *-* lub V |

w rachunku zyskówistrat lub V |

|

nie ma korekty, bo elementy działalności operacyjnej 'równoważą się* same |

korekta działalności operacyjnej ze znakiem V lub V |

korekta działalności operacyjnej ze znakiem V lub |

|

w działalności inwestycyjnej nie jest wykazane |

w działalności Anansowej nie jest wykazywane |

nie powodują zmiany sianu środków pieniężnych

3. Odsetki i dywidendy otrzymane i zapłacone W tej pozycji dokonujemy korekt, związanych z przeniesieniem do działalności inwestycyjnej i finansowej wielkości, które są bezpośrednio związane z wymienionymi rodzajami działalności. W związku z powyższym:

=ł, . 1 zaPłac°ne oraz dywidendy zapłacone (dotyczące przedsię

biorstw państwowych i spółek jednoosobowych Skarbu Państwa) są eliminowane ze znakiem przeciwnym, a więc in plus) z działalności operacyjnej, a wykazywane w odrębnych pozycjach działalności finansowej (odpowiednio: „odsetki zapłacone” i „płatności dywidend i innych wypłat na rzecz właścicieli”),

=» odsetki i dywidendy otrzymane są przenoszone do działalności inwestycyjnej. W działalności operacyjnej musi więc nastąpić korekta wyniku finansowego in minus (korekta dotyczy pozycji przychodów z operacji finansowych).

S odsetki zarachowane (lecz nie opłacone) są uwzględnione w sprawozdaniu poprzez zmianę stanu należności i zobowiązań, w związku z tym nie wymagają korekty.

Prawidłowe podejście do omawianego problemu przedstawiono na schemacie nr 8

Schemat nr 8 Odsetki i dywidendy otrzymane i zapłacone w sprawozdaniu 7 m?eołvwu środków pieniężnych

|

Ł- ODSETKI |

DYWIDENDY |

1 1 ■ |

niezrealizowana (bez korekty)

|

odsetki otrzymane |

odsetki zapłacone |

|

wtacłunku zysków i skala znakiem V |

w rachunku zysków i strat ze znakiem ’-* |

|

Korekta działalności operacyjnej s znakiem ’-’ |

korekta działalności operacyjnej ze znakiem V |

|

wytazanie w działalności imestycyjnej ze znakiem V wpazycjiB.VIII |

wykazanie w działalności inwestycyjnej za znakiem’-’ w pozycji C.VIII |

dywidendy otrzymane

w rachunku zysków i strat ze znakiem V

korekta działalności operacyjnej ze znakiem’-*

wykazanie w działalności inwestycyjnej 2B znakiem V w pozycji B. VII

dywidendy zapłacone’

w rachunku zysków i strat ze znakiem’-’ korekta działalności operacyjnej ze znakiem V wykazanie w działalności finansowej ze znakiem’-' w pozycji C.V

HSHHsacs>ęK sh toy auiuu ranstwa. rrzez oywioenoę zapłaconą nie naiezy w tym miepct

mamK wypały dywidend, jako podziału zysku netto (nie wchodzą one do wyniku finansowego, a więc nie wymagają korekty) óMło: Opracowanie własne

Wyszukiwarka

Podobne podstrony:

o podatek akcyzowy. W przypadku różnic kursowych oraz sprzedaży papierów wartościowych „netto” oznac

Maślanka (5) Przepł) nr pieniężne - ćwiczenia 11.200? S Niezrealizowane ujemne różnice kursowe mogą

Maślanka (9) Przepływy pieniężne - ćwiczenia 10.2009 Niezrealizowane ujemne różnice kursowe mogą być

Maślanka (5) Przepł) nr pieniężne - ćwiczenia 11.200? S Niezrealizowane ujemne różnice kursowe mogą

Maślanka (9) Przepływy pieniężne - ćwiczenia 10.2009 Niezrealizowane ujemne różnice kursowe mogą być

DSC00183 resize Przypadek nr 17 Podczas ulicznej bójki jeden ze sprawców zcetaś ugodzony nożem w 4 p

DSC00184 resize Przypadek nr 17 DGN: Wstrząs krwotoczny z haemopneumothorax dx

17 W przypadku nawiewników powietrza regulowanych automatycznie w zależności od innych niż różnica

ksi ¬ki studia&1 266 Rozdział 17 W przypadku chorób autosomalnych dominujących obraz kliniczny może

17) W przypadku gdy w trakcie procesu inwestycyjnego (projektowanie i wykonanie ro

Elektroniczna Dokumentacja Medyczna w mMedica W przypadku wystąpienia różnic pomiędzy danymi zapisan

odsetek, strat ze zbycia inwestycji, aktualizacji wartości inwestycji, nadwyżki ujemnych różnic kurs

więcej podobnych podstron