DSC00791 (5)

Grupa A

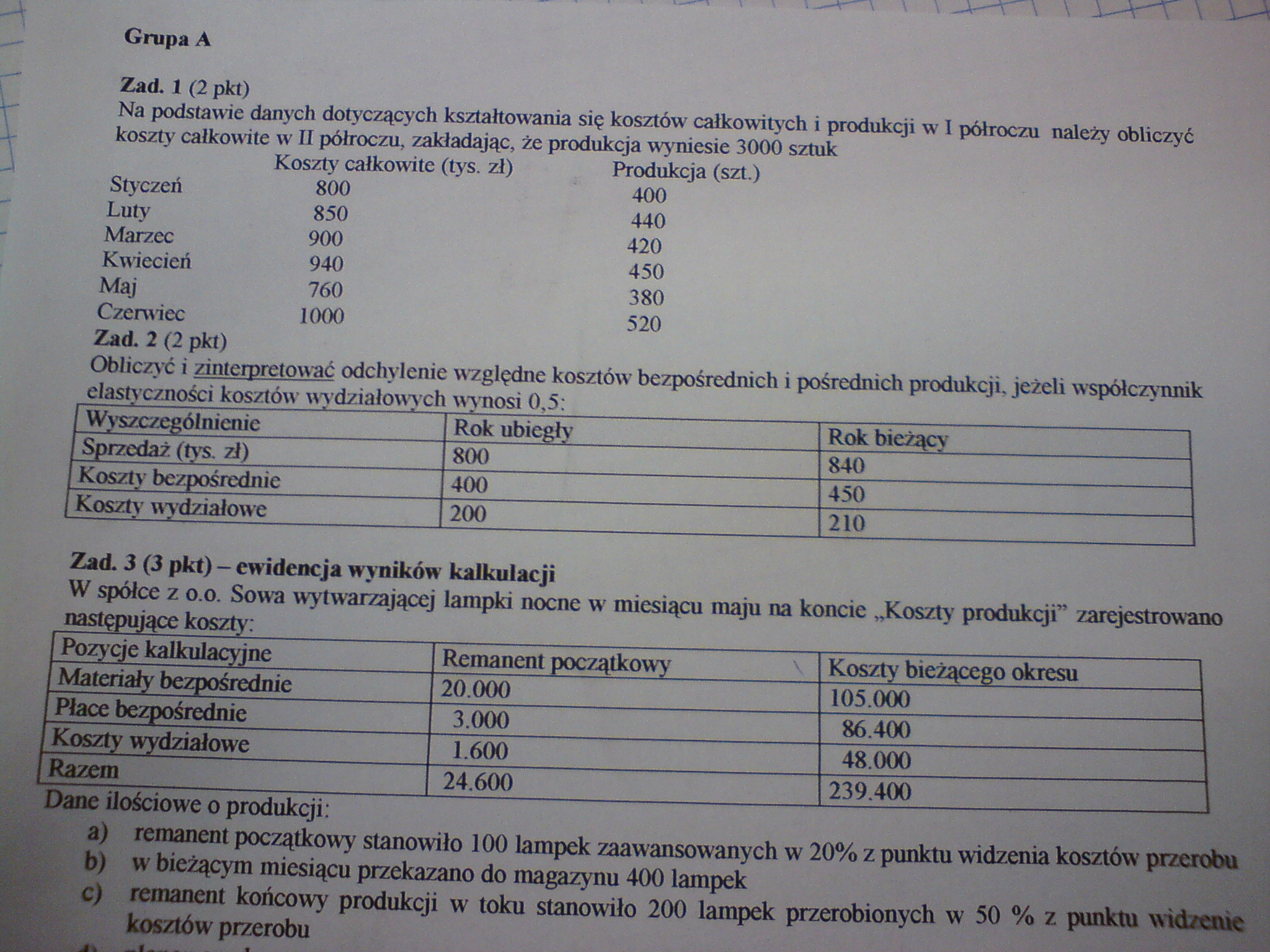

Zad. 1 (2 pkt)

Na podstawie danych dotyczących kształtowania się kosztów całkowitych i produkcji w I półroczu należy obliczyć koszty całkowite w Ił półroczu, zakładając, że produkcja wyniesie 3000 sztuk

|

Koszty całkowite (tys. zł) |

Produkcja (szt.) | |

|

Styczeń |

800 |

400 |

|

Luty |

850 |

440 |

|

Marzec |

900 |

420 |

|

Kwiecień |

940 |

450 |

|

Maj |

760 |

380 |

|

Czerniec Zad. 2 (2 pkt) |

1000 |

520 |

Obliczyć i zinterpretować odchylenie względne kosztów bezpośrednich i pośrednich produkcji, jeżeli współczynnik elastyczności kosztów wydziałowych wynosi 0,5:

|

Wyszczególnienie |

Rok ubiegły |

Rok bieżący |

|

Sprzedaż (tys. zł) |

800 |

840 |

|

Koszty bezpośrednie |

400 |

450 |

|

Koszty wydziałowe |

200 |

210 |

Zad. 3 (3 pkt) - ewidencja wyników kalkulacji

W spółce z o.o. Sowa wytwarzającej lampki nocne w miesiącu maju na koncie „Koszty produkcji” zarejestrowano

^_____■ -; *- i

|

Pozycje kalkulacyjne |

Remanent początkowy |

Koszty bieżącego okresu |

|

Materiały bezpośrednie |

20.000 |

105.000 |

|

Płace bezpośrednie |

3.000 |

86.400 |

|

Koszty wydziałowe |

1.600 |

48.000 |

|

Razem |

24.600 |

239.400 |

Dane ilościowe o produkcji:

a) remanent początkowy stanowiło 100 lampek zaawansowanych w 20% z punktu widzenia kosztów przerobu

b) w bieżącym miesiącu przekazano do magazynu 400 lampek

c) remanent końcowy produkcji w toku stanowiło 200 lampek przerobionych w 50 % z punktu widzenk B kosztów przerobu

Wyszukiwarka

Podobne podstrony:

DSC00791 Grupa A Zad. 1 (2 pkt) Na podstawie danych dotyczących kształtowania się kosztów całkowityc

Zadanie 5.5 (2 pkt.)Na podstawie danych powyżej oraz danych Ziemi oblicz ile lat obiega Słońce

1601235g2901659441198!26309902 n II Zad 5.(6 pkt.) Na podstawie rzutu aksonoinetrycznego wykonaj 3 r

skanowanie0003 Zad 5.(9 pkt.) Na podstawie rzutu aksonometrycznego wykonaj 3 rzuty prostokątne. Rysu

skanowanie0003 Zad 5. (9 pkt) Na podstawie rzutu aksonometrycznego wykonaj 3 rzuty prostokątne. Rysu

statystyka (3) Imię Nazwisko Grupa: Data: Zestaw 2 7. Na podstawie danych z zadania 6 określ w jakim

Pomiar produktu i dochodu narodowego Zadanie 1. Na podstawie danych dotyczących stmktury produkcji f

JK Znd. I. Na podstawie danych dotyczących miesięcznej wi*J.<o&i namówienia (w ty*-. ml) na p

Zadanie (0-1 pkt.) Na podstawie danych statystycznych, narysuj wykres słupkowy,

0 Zadanie <0-1 pkt.) Na podstawie danych statystycznych, narysuj wykres słupkow

Egzamin maturalny z wiedzy o społeczeństwie Poziom rozszerzonyZadanie 24. (1 pkt) Na podstawie danyc

mmmm**- tH (3 pkt) Na podstawie danych z wykresu i własnej wiedzy wykonaj polecenia. Które z podanyc

ICH (2 pkt) Na podstawie danych z wykresu oraz własnej wiedzy wykonaj polecenia. a) Wskaż instytucję

więcej podobnych podstron