DSC02662 (4)

BANKOWOŚĆ -PYTAMIAI ZADANIA 7011 _________& Adam Bantd***.

|

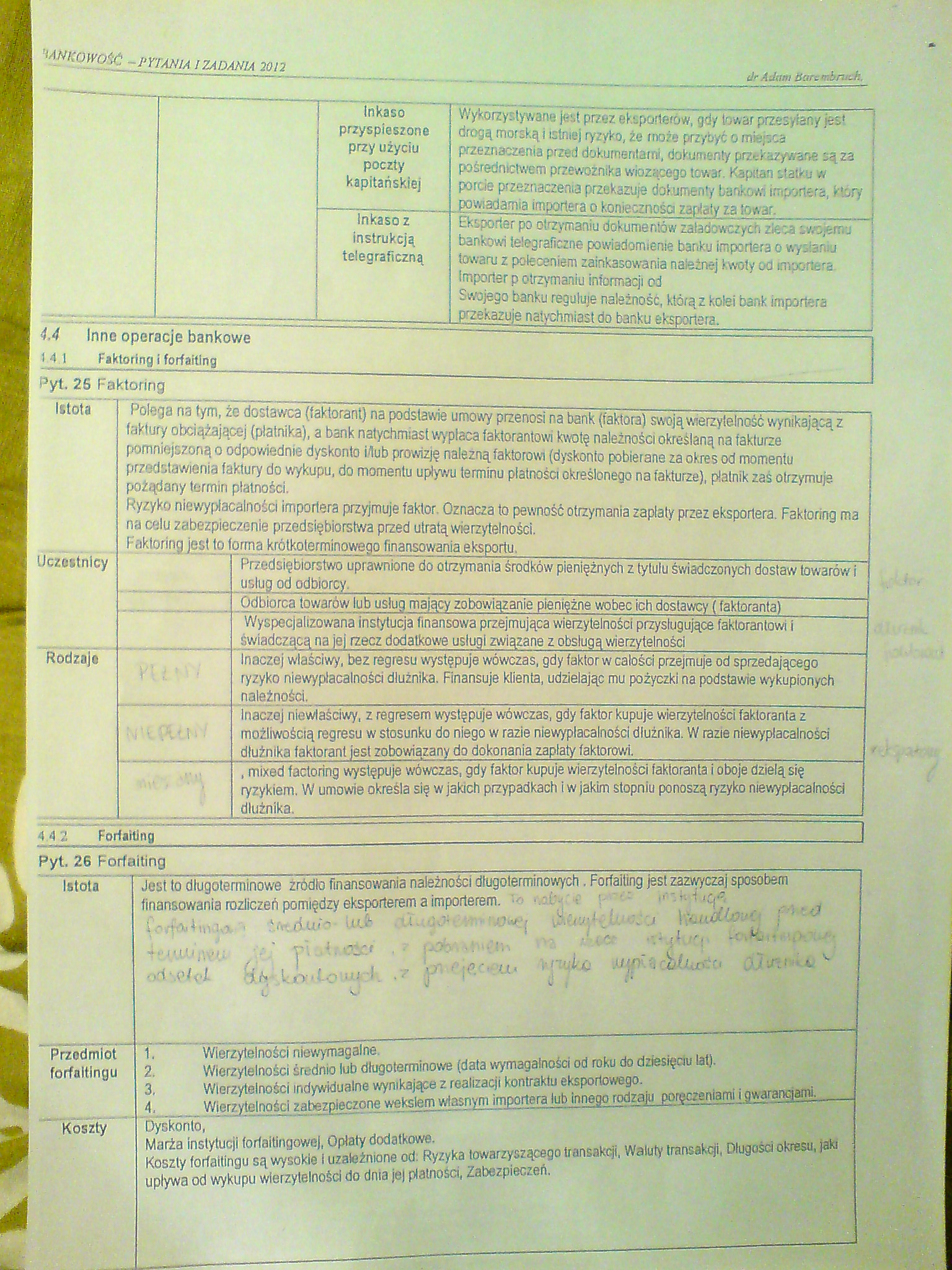

inkaso przyspieszone przy użyciu poczty kapitańskiej |

Wykorzystywane jest przez eksporterów, gdy towar przesyłany jest drogą morską i istniej ryzyko, że może przybyć o miejsca przeznaczania przed dokumentami, dokumenty przekazywane są za pośrednictwem przewoźnika wiozącego towar. Kapitan statku w porcie przeznaczenia przekazuje dokumenty bankowi importera, który powiadamia importera o konieczności zapłaty za towar. | ||

|

inkaso z instrukcją telegraficzną |

Eksporter po otrzymaniu dokumentów załadowczych zleca swojemu ] bankowi telegraficzne powiadomienie banku importera o wysianiu towaru z poleceniem zainkasowania należnej kwoty od snportera importer p otrzymaniu informacji od Swojego banku reguluje należność, którąz kolei bank importera przekazuje natychmiast do banku eksportera. | ||

|

4.4 Inne operacje bankowe 14 1 Faktoring i forfaiting | |||

Pyt 26 Faktoring

|

Istota |

Polega na tym, że dostawca (faktorant) na podstawie umowy przenosi na bank (faktora) swojąwierzyteiność wynikającą z faktury obciążającej (płatnika), a bank natychmiast wypłaca faktorantowi kwotę należności określaną na fakturze pomniejszoną o odpowiednie dyskonto iAub prowizję należną faktorowi (dyskonto pobierane za okres od momentu przedstawienia faktury do wykupu, do momentu upływu terminu płatności określonego na fakturze), płatnik zaś otrzymuje pożądany termin płatności. Ryzyko niewypłacalności importera przyjmuje faktor. Oznacza to pewność otrzymania zapłaty przez eksportera. Faktoring ma na celu zabezpieczenie przedsiębiorstwa przed utratą wierzytelności. Faktoring jest to forma krótkoterminowego finansowania eksportu. | |

|

Uczestnicy |

Przedsiębiorstwo uprawnione do otrzymania środków pieniężnych z tytułu świadczonych dostaw towarów i usług od odbiorcy. | |

|

Odbiorca towarów lub usług mający zobowiązanie pieniężne wobec ich dostawcy (faktoranta) | ||

|

Wyspecjalizowana instytucja finansowa przejmująca wierzytelności przysługujące faktorantowi i świadczącą na jej rzecz dodatkowe usługi związane z obsługą wierzytelności | ||

|

Rodzaje |

Inaczej właściwy, bez regresu występuje wówczas, gdy faktor w całości przejmuje od sprzedającego ryzyko niewypłacalności dłużnika. Rnansuje klienta, udzielając mu po^ćzki na podstawie wykupionych należności. | |

|

Inaczej niewłaściwy, z regresem występuje wówczas, gdy faktor kupuje wierzytelności faktoranta z możliwością regresu w stosunku do niego w razie niewypłacalności dłużnika. W razie niewypłacalności dłużnika faktorant jest zobowiązany do dokonania zapłaty faktorowi. | ||

|

, mixed factoring występuje wówczas, gdy faktor kupuje wierzytelności faktoranta i oboje dzielą się ryzykiem. W umowie określa się w jakich przypadkach Iw jakim stopniu ponoszą ryzyko niewypłacalności dłużnika. | ||

4.4 2 Forfaiting

Pyt. 26 Forfaiting Istota

Jest to długoterminowe źródło finansowania należności długoterminowych. Forfaiting jest zazwyczaj sposobem finansowania rozliczeń pomiędzy eksporterem a importerem. p toiutóei

£fttxŁu/o- LuJfc .ti---.nouę/ O&ZtiU,ir• • ,U1 Ci \'\iUx£Hd)\>C& !'

itm‘i >; 'Am

OAwl?L .7 p^j€c«5a« 'WM*1 ^jf1 cuLutif Ó$Wm&k ^

O VJ V B *

Przedmiot

forfaltłngu

Koszty

1. Wierzytelności niewymagalne.

2. Wierzytelności średnio lub długoterminowe (data wymagalności od mku do dziesięciu lat).

3. Wierzytelności indywidualne wynikające z realizacji kontraktu eksportowego.

J._Wierzytelności zabezpieczone wekslem własnym importera lub innego rodzaju poręczeniami i gwarancjami.________

Dyskonto,

Marża Instytucji forfaitingowej, Opłaty dodatkowe.

Koszty forfattingu są wysokie I uzależnione od: Ryzyka towarzyszącego transakcji, Waluty transakcji, Długości okresu, jaka upływa od wykupu wierzytelności do dnia je) płatności, Zabezpieczeń.

Wyszukiwarka

Podobne podstrony:

PTDC0040 (4) BANKOWOŚĆ - PYTANIA I ZADANIA 2012 _ __ dr Ada

PTDC0047 (4) I^cONiKA- BANKOWOŚĆ - PYTANIA I ZADANIA 2012/I8.M M t-. dr Adam barembruch,[3] BANK I S

DSC00552 (13) ptĆjjfiOrT J&AO 5 BANKOWOŚĆ - PYTANIA S ZADANIA 20/2 dr Adam Banmbryęh CO (POtfhUl

PTDC0045 (4) dr Adam Ihirumbmch, BANKOWOŚĆ - PYTAŃIAI ZADANIA 2012 Pyt. 13 Wyjaśnij pojęcia związane

PTDC0046 (4) BANKOWOŚĆ ~ PYTANIA I ZADANIA 20/2 dr Adam Barembruch, K Kredyt - NBP

DSC02657 (2) OtKOWOŚĆ - PYTANIA I ZADANIA 2012 dr Adam Haivmbmck OtKOWOŚĆ - PYTANIA I ZADANIA 2012 d

DSC02661 (4) SANKOWOŚĆ -PYTAMAI ZADANIA 2012 ___ dr Adam o Inaczej akredytywa

PTDC0053 (2) BANKOWOŚĆ PYTANIA I ZADANIA 2012 dr A dani Ital iimhnn. il, Elementy - &n

bankowa lub żądanie wypłacenia ubezpieczenia. W większości magazynów danych informacje faktyczne

więcej podobnych podstron