DSC03979

|

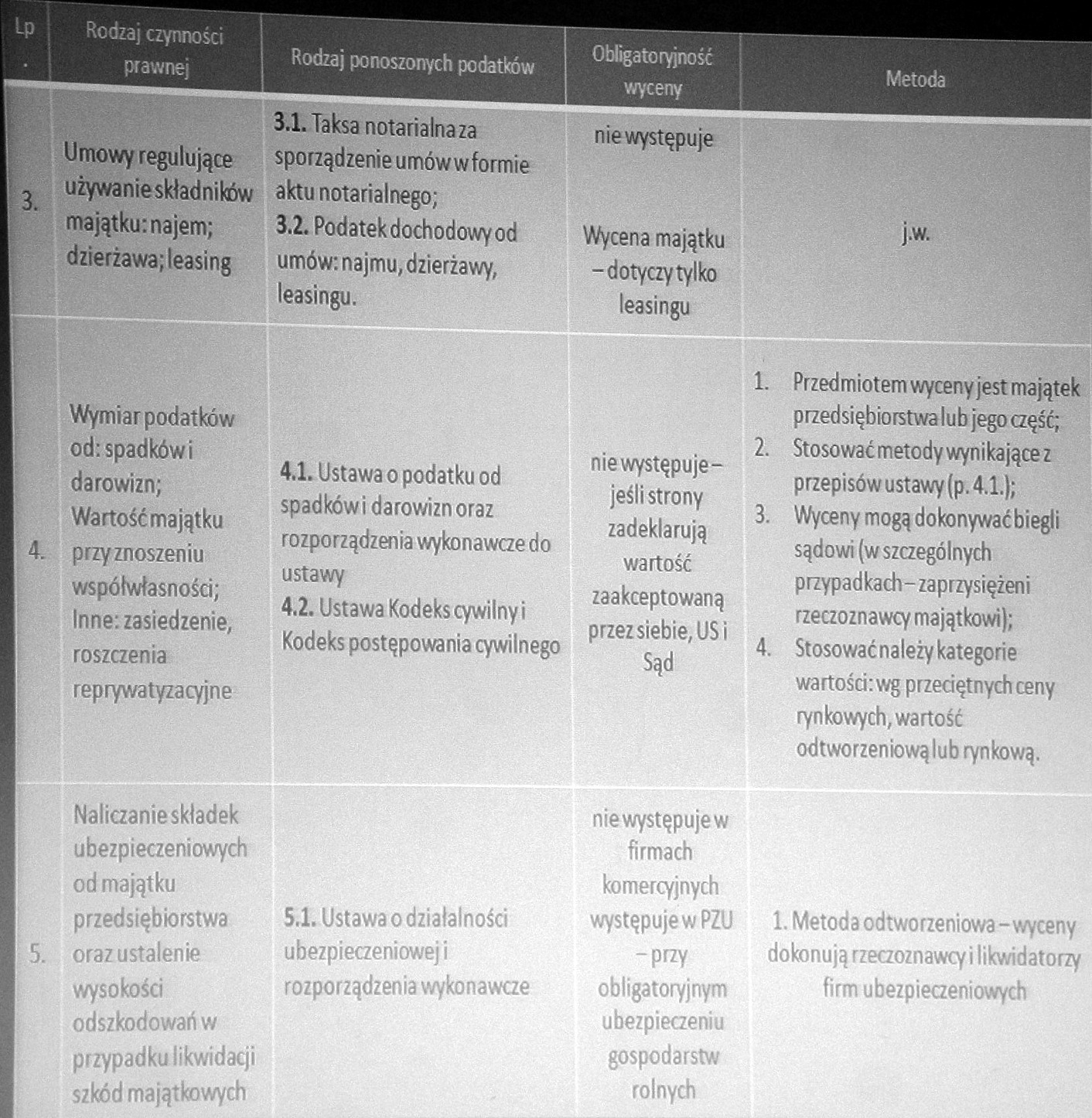

Lp Rodzaj czynności . i prawnej |

Rodzaj ponoszonych podatków |

|

Umowy regulujące |, używanieskiadnitów | | majątku: najem; dzierżawa; leasing |

3.1. Taksa notarialnaza sporządzenie umówwformie aktu notarialnego; 3.2. Podatek dochodowy od umów: najmu, dzierżawy, leasingu. |

|

Wymiar podatków | od: spadków i darowizn; f Wartość majątku ' 4. przyznoszeniu współwłasności; f Inne: zasiedzenie, roszczenia |

4.1. Ustawa o podatku od spadkówi darowizn oraz rozporządzenia wykonawcze do ustawy 4.2. Ustawa Kodeks cywilny i Kodeks postępowania cywilnego |

|

reprywatyzacyjne | |

|

Naliczanie składek | ubezpieczeniowych od majątku przedsiębiorstwa 5. oraz ustalenie 1 : wysokości odszkodowań w przypadku łikwidacj t szkód majątkowych |

5.1. Ustawa o działalności ubezpieczeniowej i rozporządzenia wykonawcze iii |

|

Obfigatoryjnośe wyceny |

Metoda |

|

nie występuje | |

|

Wycena majątku |

j.w. |

|

-dotyczy tylko | |

|

leasingu |

1. Przedmiotem wyceny jest majątek przedsiębiorstwach jego część;

niewystępuje-jeśli strony zadeklarują wartość zaakceptowaną przez siebie, US i Sąd

2. Stosować metody wynikające z przepisów ustawy (p. 4.1.);

3. Wycenymogądokonywaćbiegli sądowi (w szczególnych przypadkach-zaprzysiężeni rzeczoznawcy majątkowi);

4. Stosowaćnależykategorie wartości: wg przeciętnych ceny rynkowych,wartość odtworzeniowąlub rynkową.

niewystępujew

firmach

komercyjnych

występuje w PZU 1. Metoda odtworzeniowa-wyceny -przy dokonują rzeczoznawcy i likwidatorzy obligatoryjnym firm ubezpieczeniowych

ubezpieczeniu gospodarstw rolnych

Wyszukiwarka

Podobne podstrony:

DSC04061 mjUŁaj i czynności 1 prawne) 1 Rodzaj ponoszonych podatków 1 ( 3bligatoryjnośćwyceny j

Czynności inwentaryzacyjne Inwentaryzacja w drodze spisu z natury Lp. Rodzaj czynności Osoby

Inwentaryzacja na podstawie uzgodnień sald Lp. Rodzaj czynności Osoby odpowiedzialne za wykonanie

66103 skanowanie0005 (170) Rozdział 4. Przedstawicielstwo 113 ^^Boomocnictwo rodzajowe powinno okreś

DSC04843 (4) cd. tabl. 9931 lp Rodzaj czynności Współczynnik do "R" a b 01 60 Za każde

Terminy przeprowadzania postępowania rekrutacyjnego na rok szkolny 2020/2021 Lp. Rodzaj czynności

B Kaja s 2 Lp. Rodzaje czynnołcl Bardzo zgodne W niektórych

B Kaja s 2 Lp. Rodzaje czynnołcl Bardzo zgodne W niektórych

TERMINY REKRUTACJI Lp. Rodzaj czynności Termin w postępowaniu rekrutacyjnym 1. Złożenie

B Kaja s 2 Lp. Rodzaje czynnołcl Bardzo zgodne W niektórych

B Kaja s 2 Lp. Rodzaje czynnołcl Bardzo zgodne W niektórych

fizyka�2 (2) Tabl. 6.6. Współczynnik redukcyjny różnicy temperatury b!r.j [16] Lp. Rodzaj przestrze

Lp. Rodzaj kosztów Całość zadania zgodnie z urnowi) (w zl) Wypełnić zgodnie z kosztorysem Poprzedni

KO┼üNIERZ tabela Lp. RODZAJ MATERIAŁU SYMBOL MATERIAŁU RODZAJ ELEMENTU

więcej podobnych podstron