DSCF7124

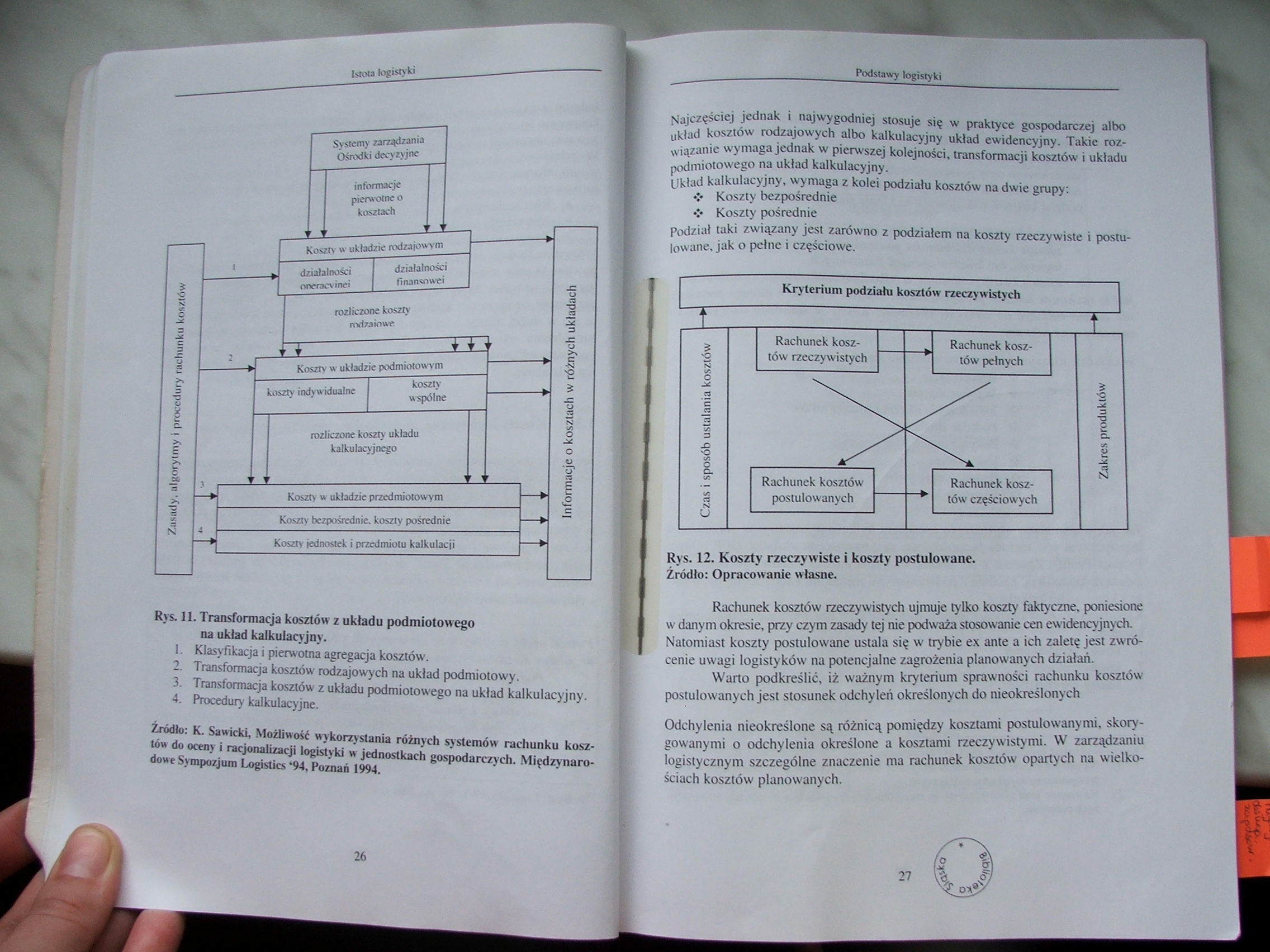

Zasady, algorytmy i procedury rachunku kosztów

Informacje o kosztach w różnych układach

Rys. 11. Transformacja kosztów z układu podmiotowego na układ kalkulacyjny.

1. Klasyfikacja i pierwotna agregacja kosztów.

2. Transformacja kosztów rodzajowych na układ podmiotowy.

3. Transformacja kosztów z układu podmiotowego na układ kalkulacyjny.

4. Procedury kalkulacyjne.

Źródło: K. Sawicki, Możliwość wykorzystania różnych systemów rachunku kosztów do oceny i racjonalizacji logistyki w jednostkach gospodarczych. Międzynarodowe Sympozjum Logistics ‘94, Poznań 1994.

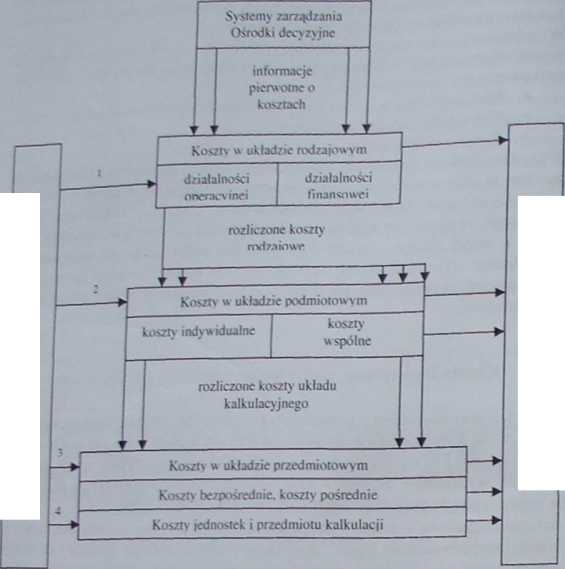

Najczęściej jednak i najwygodniej stosuje się w praktyce gospodarczej albo układ kosztów rodzajowych albo kalkulacyjny układ ewidencyjny. Takie rozwiązanie wymaga jednak w pierwszej kolejności, transformacji kosztów i układu podmiotowego na układ kalkulacyjny.

Układ kalkulacyjny, wymaga z kolei podziału kosztów na dwie grupy:

•t* Koszty bezpośrednie ♦> Koszty pośrednie

Podział taki związany jest zarówno z podziałem na koszty rzeczywiste i postulowane, jak o pełne i częściowe.

u n

|

£ |

Rachunek kosz- |

Rachunek kosz- | |||||

|

'O N |

tów rzeczywistych |

tów pełnych | |||||

|

o | |||||||

|

.5 s |

'O .2 | ||||||

|

«A 3 •O 'O |

"O ca O | ||||||

|

O | |||||||

|

CL co |

Rachunek kosztów |

Rachunek kosz- |

N | ||||

|

w N U |

postulowanych |

tów częściowych | |||||

Kryterium podziału kosztów rzeczywistych

Rys. 12. Koszty rzeczywiste i koszty postulowane.

Źródło: Opracowanie własne.

Rachunek kosztów rzeczywistych ujmuje tylko koszty taktyczne, poniesione w danym okresie, przy czym zasady tej nie podważa stosowanie cen ewidencyjnych. Natomiast koszty postulowane ustala się w trybie ex antę a ich zaletę jest zwrócenie uwagi logistyków na potencjalne zagrożenia planowanych działań.

Warto podkreślić, iż ważnym kryterium sprawności rachunku kosztów postulowanych jest stosunek odchyleń określonych do nieokreślonych

Odchylenia nieokreślone są różnicą pomiędzy kosztami postulowanymi, skorygowanymi o odchylenia określone a kosztami rzeczywistymi. W zarządzaniu logistycznym szczególne znaczenie ma rachunek kosztów opartych na wielkościach kosztów planowanych.

Wyszukiwarka

Podobne podstrony:

DSCS64 Rachunek kosztów Względnie wyodrębniony podsystem rachunkowości dostarczający informacji o ko

• zbiorcze rachunki kosztów - informacje o koszcie prezentuje się w jednej kwocie

Algorytm stosowania rachunku kosztów normalnych Ustalenie rzeczywistych KjWG •

• zbiorcze rachunki kosztów - informacje o koszcie prezentuje się w jednej kwocie

Rachunkowość zarządcza (094) Informacje o kontach w różnych układach

Funkcja informacyjna rachunku kosztów Funkcja informacyjna - polega na tworzeniu informacji o koszta

Definicja rachunku kosztów 3) system identyfikacji, pomiaru i przetwarzania informacji o kosztach dl

RACHUNEK KOSZTÓW EWIDENCJA KOSZTÓW gromadzenie informacji o poniesionych kosztach w różnych

Monika Foremna - PilarskaDecyzyjny rachunek kosztów jakości - źródło informacji o kosztach w

Modele rachunku kosztówRachunek kosztów 1. System informacyjny o kosztach •

RACHUNEK KOSZTÓW 3. Która z poniżej przedstawionych informacji o kosztach jest

Rachunek kosztów Dr Małgorzata Rowińska informacji potrzebnych do ustalenia wyników i zarządzania

System rachunku kosztów - badanie i transformowanie, według przyjętego modelu informacji o przychoda

tabelka do zad3 z listy5 i test p 1. Celem systematycznego rachunku kosztów jest d

więcej podobnych podstron