Rachunkowość zarządcza (167)

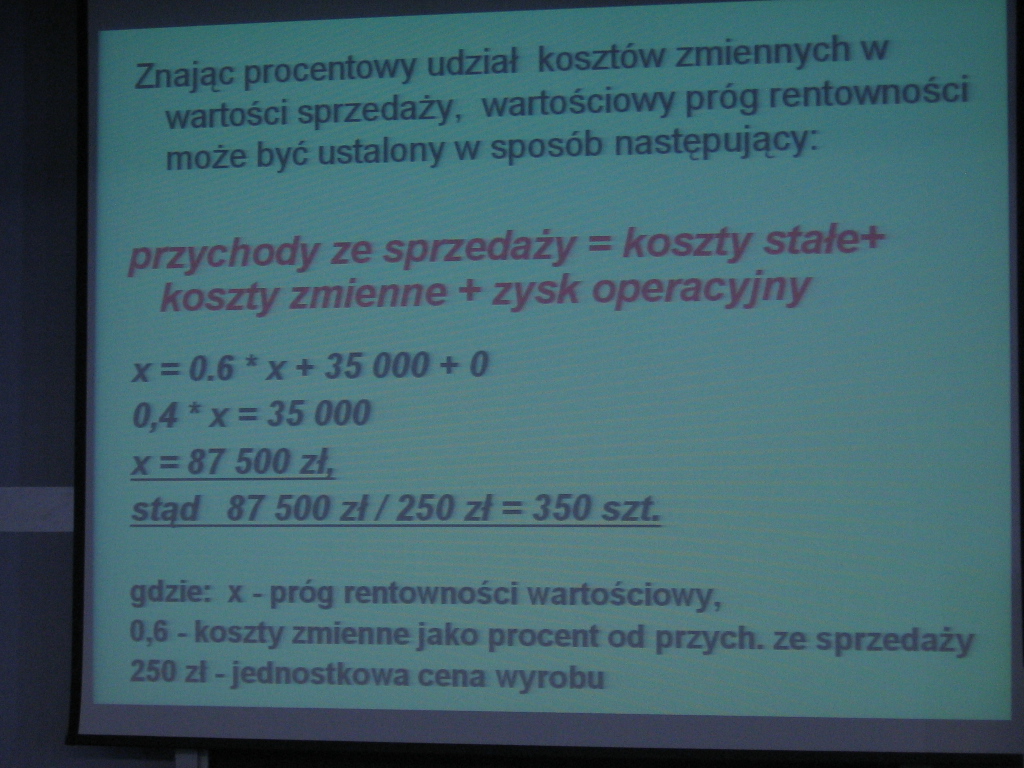

Znając procentowy udział kosztów zmiennych w wartości sprzedaży, wartościowy próg rentowności może być ustalony w sposób następujący:

przychody ze sprzedaży = koszty stałe* koszty zmienne + zysk operacyjny

x = 0.6*x* 35 000 + 0 0,4* x = 35 000 x = 87 500 zł.

stad 87 500 zł/250 zł = 350 szt gdzie: x - próg rentowności wartościowy,

0,6 - koszty zmienne jako procent od przych. ze sprzedaży 250 zł - jednostkowa cena wyrobu

Wyszukiwarka

Podobne podstrony:

70584 Rachunkowość zarządcza (167) Znając procentowy udział kosztów zmiennych w wartości sprzedaży,

15984 Rachunkowość zarządcza (166) Znając procentowy udział kosztów zmiennych w wartości sprzedaży,

15984 Rachunkowość zarządcza (166) Znając procentowy udział kosztów zmiennych w wartości sprzedaży,

Rachunkowość zarządcza (175) WYROBY GRUPY A Al A2 Przychód ze sprzedaży (-^Zm

img031 2 I. KALKULACJA 4. Ustalenie procentowego udziału kosztów sprzedaży w stosunku do kosztu wytw

Rachunkowość zarządcza (170) Metoda jednostkowej marży na pokrycie Każdy sprzedany wyrób dostar

CCF20100609�000 Rachunkowość zarządcza -pytania^1. Dła pojęcia kosztu istotne jest: e © wartościowe

Rachunkowość zarządcza (100) IZACHOWANIE SIĘ KOSZTÓW W ZALEŻNOŚCI OP WIELKOŚĆ PRODUKCJIK — zx + S i

Rachunkowość zarządcza (112) Koszty mieszane mają cechy kosztów stałych i zmiennych, np.: koszty kon

Rachunkowość zarządcza (208) Spadek kosztów zmiennych o 25 na jednostkę wyrobu, spowoduje wzrost jed

więcej podobnych podstron