Skan8

|

Blbm |

Vnriu?T |

S.A. niąf dzień 31 stycznia 200,X r. | |||

|

Aktywu |

1.01.0X |

31.0ljoX |

Pasywa |

I.01.0X |

31.01.0.\ |

|

A. Aktywa trwale |

i 600,- |

A. Kapituł własny |

_± 880,- | ||

|

1 Środki trwałe |

1 600.- |

‘UfiKT |

1 Kapitał zakładowy |

4 SS0.- |

nrrflT |

|

R Aktywa obrotowe |

2 7J0,- |

2 Zysk/slrntn netto bieżącego okresu |

UUK _ oi? | ||

|

1 Materiały |

306,- |

M)bf |

11 Zribowią/uni;, |

Tiso,- | |

|

2 Produkty niegoluwr |

AQÓ |

1 Kredyt długoterut inowv |

1 2CA-! |

~vav | |

|

3. Produkty gotowe |

A XQr |

Ż. r^cbrwiązaniH wobec dostawców |

KA- | ||

|

-I łowftry |

rlO+Oi |

3, Zobowiązaniu wobec pracowników |

uaD | ||

|

y.KnleZnoici krótkoterminowe |

MO |

4, Rozliczeniu m iedzyokresowe | |||

|

6 Środki pieniężne w kasie |

214.- |

/iły |

*— | ||

|

7 Środki pimięłnc na rachunku bankowym |

‘ 1 300.- |

lOBl | |||

|

8 Królkc4cnninowc rozliczenia |

- -—.— | ||||

|

międzyokresowe | |||||

|

SUMA BI I. ANSO W.\ |

~ 6 33<V~ |

! toAfcUi SUM A BI 1 ANSO W A | |||

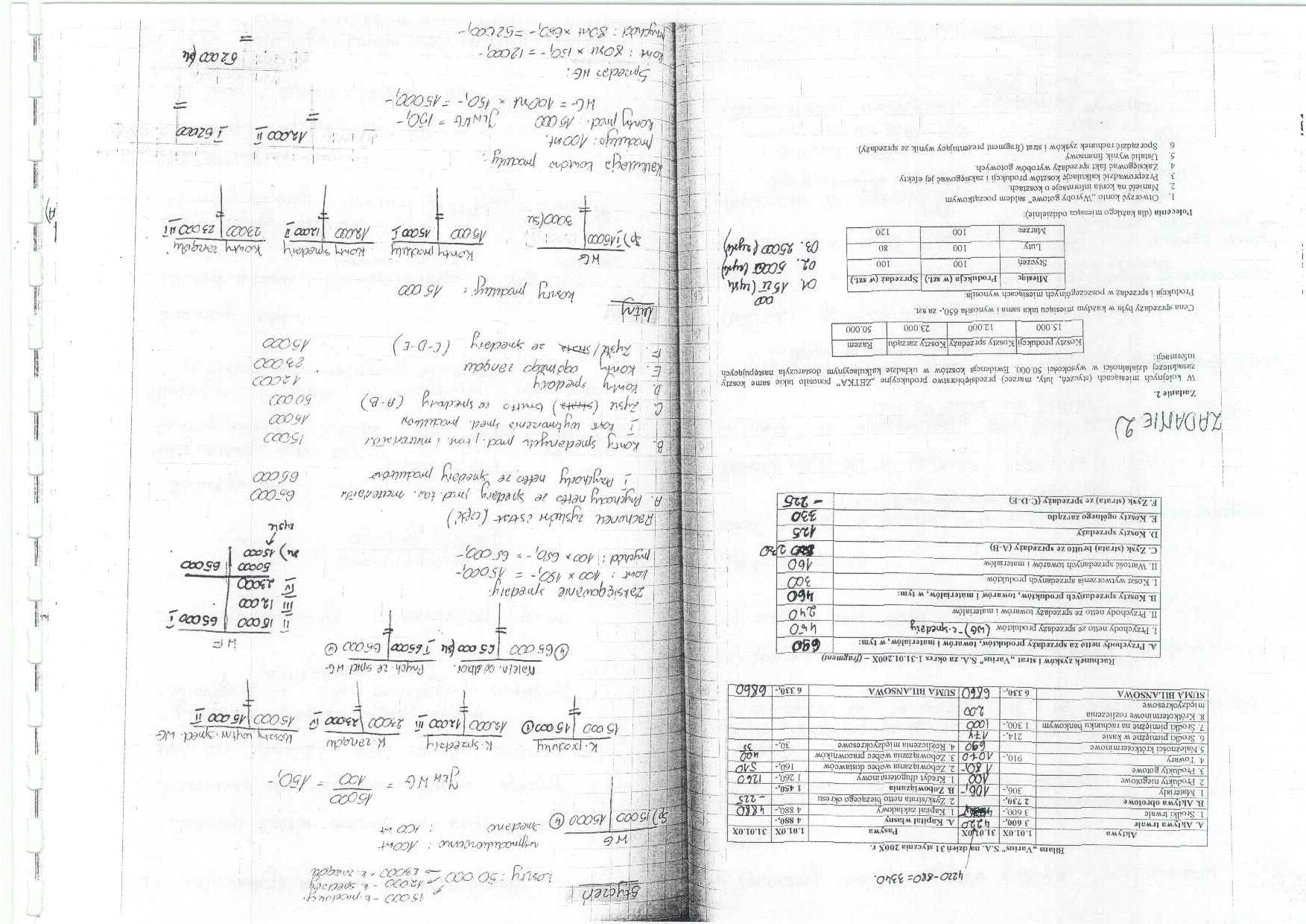

Rachunek ęy»kńw I strat „Vnrłus" &A. zn okres 1-3I.QI.2Q0X - (fragmrnt)

I. Przychody netu? ze sprzedaży produktów ~ C.-5fned3i^

II. Przychody netto ze sprzedaży towarów i materiałów

C. %>ak (strata) hrutto it sprzedaży (A U)

I>. Ko\/.t y sprzedały____

E. Ko&zly ogólnego zarządu_ _

A. Pr/.yclMMh' netto za sprzedały produktów, towarów I materiałów,* tym: 68Ó

0. Koszty sprzedanych produktów. towarów! materiałów. w tym:

I Kosz; wytworzenia sprzedanych produktów ■ II. Wartość Npr/fdanych towarów i mntcrralów

F. 7,y%k (stmtajzc sprzedały (C L> hT)

ZflfMrf/e 2J

/.ailaitle 2.

W kolejnych micniacach (rtyc/eA. luty. marzec) przedsiębiorstwo produkcyjne ^ZBTKA" pcjnosilo takie same koszty zasadniczej dziolnlności w wysflkbM 50.000 Ewidencji kosztów w układzie kalkulacyjnym dostarczyła następujących

|

Kc*zlv produkcji |

Koszty sprzedaży |

Koszty zar ządu |

Razem |

|

15.000 |

1Z0«0 |

23.000 |

50.000 |

inióintBCji.

Ceno sprzedaży była w każdym itncsiącu takn sama i wynosiła 650.- za azt.

|

Miesiąc |

Produkcjo (w Ml.) |

Sprzedał (w «tj | |

|

Styczeń |

100 |

■ 100 |

|

Lury |

100 |

80 |

|

Marzec. |

100 |

120 |

OOP

CM. Mu (ujtf,

oi. scos t 0ł. z5ca?(i

1’ulCcliiln (dla kużdcgo m tcauicn oddzielnie)

1. Otworzyć konio ..Wyroby gotowe” saldem początkowym 1 Nnnteść na koni a informacje o kosztach

3 Przeprowadzić kalkulacje kosztów produkcji i zaksięgować jej efekty

4 Zaksięgować fakt sprzedaży wyrobów gotowych 5, Ustalić wynik Onansowy

6 Sporządzić rachunek zysków i strat (fragment prezentujący wynik ze sprzedaży)

frlyęcfaume iffi&lsif

If

ttCćO -«/»**'•'*!/'•

r ttW • *

^ i^;a- '* ***05®

' 400

. lC.[yaJjUq K-Sfaethi j U. iWi^U ^•yat ^

«!■ ; <5®i? \5exnQ /uZO^iuooj} 1*CQ?\*łax?jp

n->|£/fi. OżAboi. pru^cłi Łf »!«/ Hu-

OfascGO

Ca cco^U Tćśca?

bnOCO &

U P

U 15000 i] 65C8?i ź» /J.02?

W • *wx «S$- = fcoc0. : /oj/M*# : 40) > GS’ot - * t/ c^'

pdćtwrCU. ZMuiy, t'S «><- j A ^CA0^ «Wb *> *,«*,, ,„«* *Mfe* ~j~ J faflłKotUj netto te %ved&M praiui&yr

tfaiiLt

Spedfnątll, /t^rj. jt.nl I nWrCfiiOf.

, J_ fevir Uh^ntottifut *p,ed. pnaMttOyi [ C ZjbU (>tf&* ) bnttfo te j^F^j (P b'} J i? K?»vtto fpv?dCH‘y i_id- KOMn C^fMScp lO/tycUt p. ** #*ekftyj (c-D-c)

u

5" >2000 I

&TQZ>

6ŹCCO

I500J /ÓOZ? 60 (XV 4icco tbCGO 4fi 050

i.

Ifr-

Jl- £•}

to-

pKmifi /oaz?

W Cr

!•

)f)}*5(XQ

&&C?(SU

'fećO?

jr^y v . .

#cw£ /MJoiTi/Zz ~-o~}-O-f .-

-p towtcto ffoxudii i (HOkMsi. ĄóOM.

I

j fóaz?

' i: .jv

'ui'f *&£?,- ~(ScC<Z>j-

Wyszukiwarka

Podobne podstrony:

Image16 Rachunkowość od podstaw LENEKS SA - KrakówBilans sporządzony na dzień 31 grudnia 200...

ABCD0004 3 W

Z Senatu GUMedsprawozdanie z posiedzenia w dniu 31 stycznia 2011 r. Senat pozytywnie zaopiniował wni

img028 (58) Zadanie 10. Bilans sporządzony na dzień 31 grudnia 2009 r. L.p. AKTYWA Kwota w

000010025 (4) t nTEST Z GOSPODARKI NIERUCHOMOŚCIAMI (Stan prawny na 31 stycznia 2006 r.) Ustawa o go

skanuj0006 Zadanie 1 W dniu 31.01.200...r. suma zapasów w firmie X wyniosła 300.000, A- należności o

skanuj0007 (496) Tabela 13.2, cd. Wyszczególnienie Stan na dzień 31.12.2006 Stan na dzień 31.12.20

Bilans na dzień 31 grudnia 2008 sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finans

PolandP43a 5Groszy 1924 donatedms b >LSKI(*t w zlocie, k®* Bilety zdawkowe 1924 r. b;di) monety P

UNESCO - AGH Workshop on Research and Education - edycja 2011 W dniu 31 stycznia 2011 w naszej uczel

Stan Komisji Rewizyjnej na dzień 31.1 2.201 0 r. : 1) Agnieszka Kasprzak (Poznań)

więcej podobnych podstron