3582327539

RACHUNEK KOSZTÓW PEŁNYCH

• Wykształcił się jako pierwszy

• Przystosowany do wymogów sprawozdawczości zewnętrznej

• Przydatny w podejmowaniu decyzji w dłuższym okresie

• Większa przydatność przy ustalaniu ceny jednostkowej wyrobu

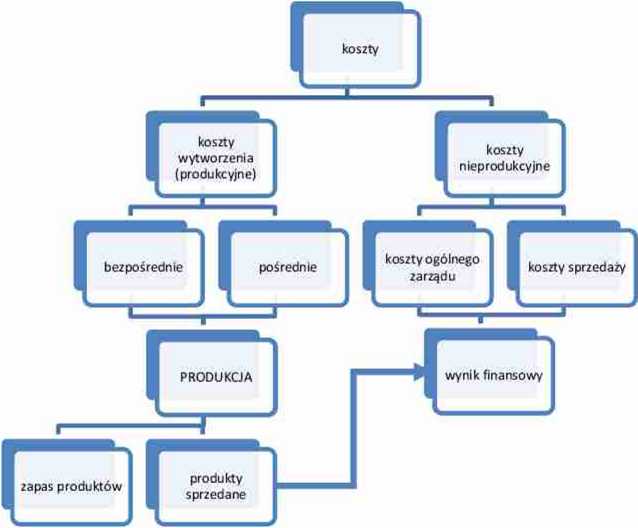

Rachunek ten charakteryzuje podział kosztów na bezpośrednie i pośrednie. Do rozłiczaiua kosztów pośrednich stosowane są rożne klucze podziałowe ilustrujące związki pomiędzy kosztami pośrednimi a wytwarzanymi produktami (metody kalkulacji). Koszty pośrednie to koszty o cliarakterze ogólnym (ogólnowydzialowe, ogólnozakładowe).

Kalkulacja kosztów pośrednich (np. związanych z kilkoma produktami) prowadzi do podziału tych kosztów pomiędzy produkty proporcjonalnie do przyjętego klucza podziałowego. Oznacza to stosowanie zasady proporcjonalności kosztów.

Wycena wyrobów po pełnym koszcie wymaga rozliczenia coraz większej liczby grup kosztów pośrednich (odpowiednio do rozwoju struktur organizacyjnych przedsiębiorstwa).

Wyszukiwarka

Podobne podstrony:

Rachunek kosztów pełnych sprawdza się: > W jednostkach zajmujących się produkcj

Istnieją podstawowe ograniczenia zastosowania rachunku kosztów pełnych które wiążą się z: •

Rachunkowość zarządcza (003) Przy orientacji rynkowej przedsiębiorstw rachunek kosztów pełnych przes

skanuj0007(1) Faza 1. .....""• Rachunek kosztów pełnych •

RACHUNEK KOSZTÓW PEŁNYCH © Marek Masztalerz

Zadania z rachunkowości zarządczej1 Rachunek kosztów pełnych1.1 Ogólny schemat rozliczania kosztów Z

ybco2 ETAP 2. (sala 33-34) MASKI I RĘKAWICE!!!!! Jeżeli Etap 2 odbywa się jako pierwszy, czyli przed

Rachunek kosztow pełnych:Rachunek kosztow zmiennych: o 0) N *< Wynik finans.

KOSZTY A WYNIK FINANSOWY © Marek MasztalerzSYSTEMY RACHUNKU KOSZTÓW RACHUNEK KOSZTÓW PEŁNYCH (fuli

Rachunek kosztów pełnych - formuła 1) Przychody ze sprzedaży produktów (cena x ilo

Wady rachunku kosztów pełnych 1) możliwość wpływania na wynik finansowy poprzez zmiany wartości zapa

Tabela 1 Charakterystyczne cechy rachunków kosztów pełnych i zmiennych Rachunek kosztów

Rachunek kosztów pełnych

Rachunek kosztów pełnychkoszty produkcji stawkć stawka nośnika kosztów -kwota powstała poprzez

Rachunek kosztów pełnych - kalkulacja Fabryka zabawek wytwarza drewniane samochody-

więcej podobnych podstron