3582350625

33

2.6. ZMIENNE STACJONARNE I NIESTACJONARNE

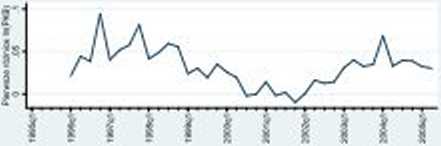

ule. Rysunek 2.6 ilustruje sezonowo# w logarytmic PKB w wyrażeniu realnym. Realny PKB został uzyskany poprzez zdeflowanic nominalnego PKB nizcz indeks cen konsumpcyjnych 677. Zauważmy, że dla surowych na dominująca tendencje nakładaj* sic zmiany sezonowe Na rysunku znajduje sic także wyrównany sezonowo PKB. przy czym wyrównania sezonowego dokonano metoda średniej ruchomej

Vt = “ + U<-i + Vc-2 + Mi-s) •

Na pixłstawic wykresu zmiennych wyrównanych sezonowo wyraźnie łatwiej jest odczyt# tendencję zarysowującą się w danych

RYSUNEK 2.6: PKB w wyrażeniu realnym

Na rysunku przedstawiono także sezonowe różnice nominalnego PKB Na wykresie tym nie jest w idoczna sezonowo#, za to można wyraźnie wid# zmianv stopu wzrostu nominalnego PKB

Fyiama:

I. Wyjaśnić co to znaczy, że w danych występuje sezonowość i omówić sposoby uw zględniania sezonowości w procesie modelowania.

2.6 Zmienne stacjonarne i niestacjonarne

Jednym / podstawowych pojęć stosowanych w analizie szeregów czasowych jest pojęcie stacjonamości zmiennej2 Intuicyjnie zmienna stacjonarna to zmienna, której własności nic zmieniają się wraz z upływ czasu. W ekonometrii używanych jest kilka definicji stacjonamości. Najczęściej posługujemy s»ę pojęciem słabej (kowariacyjnej) stacjonamości'.

‘W turd/jej formalnym nuicnunyizny m kcecckścic mówimy o procesach oodu^anych zamiast <» s/rrcg&ch czatowych

'W przypadku tilacj sucjoaarDato zakładamy dodMkcmo *utovć rozkładu naiemej w c/atie.

Wyszukiwarka

Podobne podstrony:

33406 skanuj0094 (33) 106 PHP i MySQL dla każdego Rysunek 4.3. Ilustracja działania E* Łdyda widok

33 (394) sza duży rysunek, ilustrację lub obraz. Uczniowie oglądają i następnie} odpowiadają na pyta

33 (395) sza duży rysunek, ilustrację lub obraz. Uczniowie oglądają i następnie , odpowiadają na pyt

STUDIA STACJONARNE I NIESTACJONARNE DRUGIEGO STOPNIA KIERUNEK KRYTERIA

STUDIA STACJONARNE I NIESTACJONARNE DRUGIEGO STOPNIA KIERUNEK KRYTERIA

STUDIA STACJONARNE I NIESTACJONARNE DRUGIEGO STOPNIA KIERUNEK KRYTERIA KWALIFIKACJI Filologia

więcej podobnych podstron