10014

|

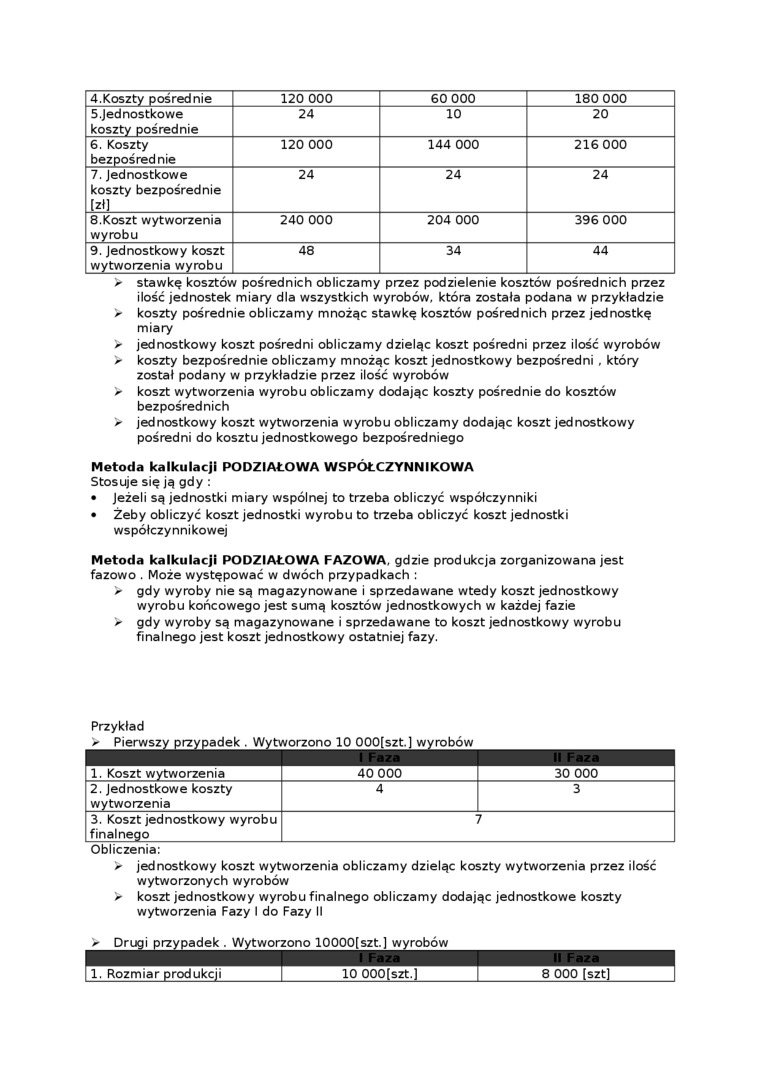

4.Koszty pośrednie |

120 000 |

60 000 |

180 000 |

|

5.Jednostkowe koszty pośrednie |

24 |

10 |

20 |

|

6. Koszty bezpośrednie |

120 000 |

144 000 |

216 000 |

|

7. Jednostkowe koszty bezpośrednie [zł] |

24 |

24 |

24 |

|

8.Koszt wytworzenia wyrobu |

240 000 |

204 000 |

396 000 |

|

9. Jednostkowy koszt wytworzenia wyrobu |

48 |

34 |

44 |

> stawkę kosztów pośrednich obliczamy przez podzielenie kosztów pośrednich przez ilość jednostek miary dla wszystkich wyrobów, która została podana w przykładzie

> koszty pośrednie obliczamy mnożąc stawkę kosztów pośrednich przez jednostkę miary

> jednostkowy koszt pośredni obliczamy dzieląc koszt pośredni przez ilość wyrobów

> koszty bezpośrednie obliczamy mnożąc koszt jednostkowy bezpośredni , który został podany w przykładzie przez ilość wyrobów

> koszt wytworzenia wyrobu obliczamy dodając koszty pośrednie do kosztów bezpośrednich

> jednostkowy koszt wytworzenia wyrobu obliczamy dodając koszt jednostkowy pośredni do kosztu jednostkowego bezpośredniego

Metoda kalkulacji PODZIAŁOWA WSPÓŁCZYNNIKOWA

Stosuje się ją gdy :

• Jeżeli są jednostki miary wspólnej to trzeba obliczyć współczynniki

• Żeby obliczyć koszt jednostki wyrobu to trzeba obliczyć koszt jednostki

współczynnikowej

Metoda kalkulacji PODZIAŁOWA FAZOWA, gdzie produkcja zorganizowana jest

fazowo . Może występować w dwóch przypadkach :

> gdy wyroby nie są magazynowane i sprzedawane wtedy koszt jednostkowy wyrobu końcowego jest sumą kosztów jednostkowych w każdej fazie

> gdy wyroby są magazynowane i sprzedawane to koszt jednostkowy wyrobu finalnego jest koszt jednostkowy ostatniej fazy.

Przykład

^^Pierwszyprrypadek^WytworzonolOOOOłsztJwyrobów

|

1 Faza |

II Faza | |

|

1. Koszt wytworzenia |

40 000 |

30 000 |

|

2. Jednostkowe koszty wytworzenia |

4 |

3 |

|

3. Koszt jednostkowy wyrobu finalnego |

7 | |

Obliczenia:

> jednostkowy koszt wytworzenia obliczamy dzieląc koszty wytworzenia przez ilość wytworzonych wyrobów

> koszt jednostkowy wyrobu finalnego obliczamy dodając jednostkowe koszty wytworzenia Fazy I do Fazy II

^ Drugi przypadek . Wytworzono 10000[szt.] wyrobów

|

1 Faza |

II Faza | |

|

[ 1. Rozmiar produkcji |

10 000[szt.] |

8 000 [szt] |

Wyszukiwarka

Podobne podstrony:

180 000 160 000 140 000 120 000 100 0 0 0 80 000 60 000 40 000 20

180 000 000 140 000 120 000 100 000 80 000 60 000 40 000 20

kt 160 000 140 000 120 000 100 000 80 000 60 000 40 000 20

Kwota podatków w latach 2011 - 2013 120 000 000,00 zł 100 000 000,00 zł 80 000 000,00 zł 6

Tabela spłaty kredytu 1 2 3 4 Stan zadłużenia na początek roku 120 000 90 000 60 000 30

Drukarka czarno-biat z tonerem umożliwiającym wydruk 120.000 stron - sztuk 5Specyfikacja parametrów:

66 (221) 66 m? = 22-1 (2<KW3)2^8j +(200^.^

Sommaire Dream est editć par Posse Press, SARI au Capital de 120 000 francs, 21 rue Notre Damę

82 (43) Wierzchniactwo (epispadiasis) Grzbietowe przemieszczenie ujścia cewki moczowej Częstość: 1:1

Zdj?cie023 > 120 000 / rokStan obecny w Polsce 121 300 w 2008 r (58 858 kobiet i 62 442 mężczyzn)

Wiele potrzeb. Jedna odpowiedź.Pożyczka Gotówkowa CitiFinancial na dowolny cel ■ do 120 000 zt

Rachunkowość wiedzy Wartość bilansowa projektu badawczego (wartość netto) = = 120.000 - 72.000 =

więcej podobnych podstron