21965

Wykład 13

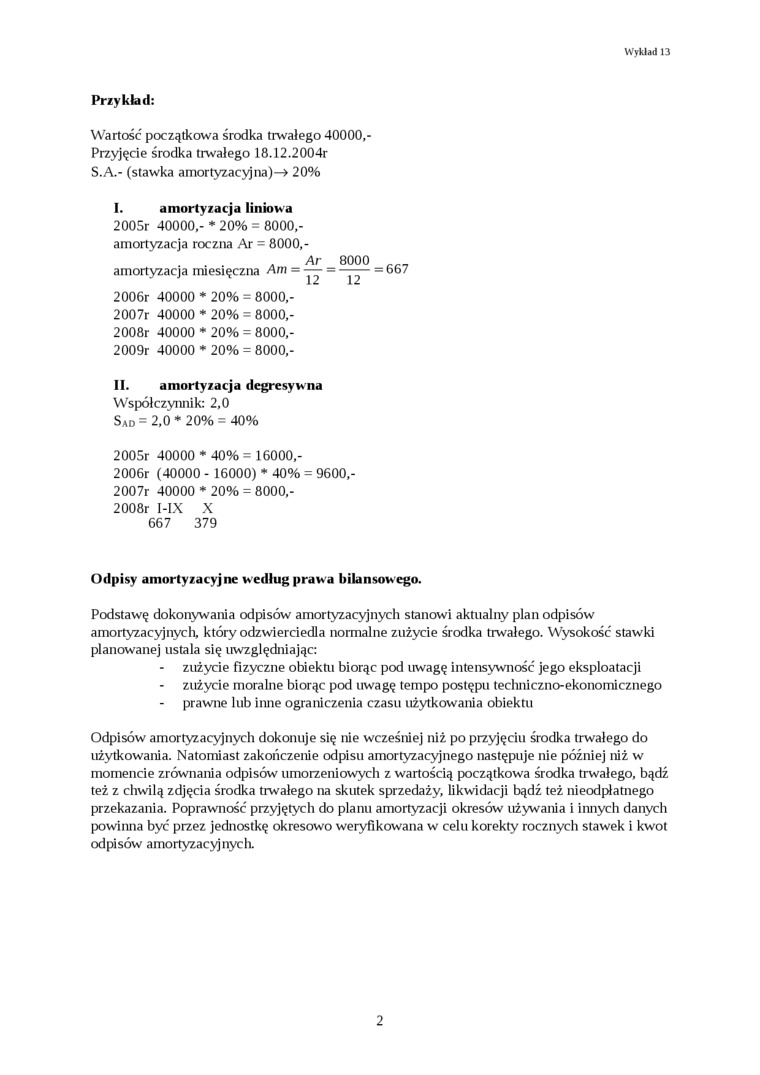

Przykład:

Wartość początkowa środka trwałego 40000,-Przyjęcie środka trwałego 18.12.2004r S.A.- (stawka amortyzacyjna)—> 20%

I. amortyzacja liniowa

2005r 40000,- * 20% = 8000,-amortyzacja roczna Ar = 8000,-

, , , A Ar 8000 ___

amortyzacja miesięczna Ani = — = ■ ^ = bb/

2006r 40000 * 20% = 8000,-2007r 40000 * 20% = 8000,-2008r 40000 * 20% = 8000,-2009r 40000 * 20% = 8000,-

II. amortyzacja degresywna

Współczynnik: 2,0 Sad =2,0 *20% = 40%

2005r 40000 * 40% = 16000,-2006r (40000 - 16000) * 40% = 9600,-2007r 40000 * 20% = 8000,-2008r I-IX X 667 379

Odpisy amortyzacyjne według prawa bilansowego.

Podstawę dokonywania odpisów amortyzacyjnych stanowi aktualny plan odpisów amortyzacyjnych, który odzwierciedla normalne zużycie środka trwałego. Wysokość stawki planowanej ustala się uwzględniając:

zużycie fizyczne obiektu biorąc pod uwagę intensywność jego eksploatacji zużycie moralne biorąc pod uwagę tempo postępu tecłiniczno-ekonomicznego prawne lub inne ograniczenia czasu użytkowania obiektu

Odpisów amortyzacyjnych dokonuje się nie wcześniej niż po przyjęciu środka trwałego do użytkowania. Natomiast zakończenie odpisu amortyzacyjnego następuje nie później niż w momencie zrównania odpisów umorzeniowych z wartością początkowa środka trwałego, bądź też z chwilą zdjęcia środka trwałego na skutek sprzedaży, likwidacji bądź też nieodpłatnego przekazania. Poprawność przyjętych do planu amortyzacji okresów używania i innych danych powinna być przez jednostkę okresowo weryfikowana w celu korekty rocznych stawek i kwot odpisów amortyzacyjnych.

2

Wyszukiwarka

Podobne podstrony:

60 2 Przykład 2.1 Wartość początkowa środka trwałego wynosi 30 000 zł. Przewidywany okres użytkowani

12806150?0980009331037523468792569713945 n Stopa amortyzacji procent od wartości początkowej środka

62 2 • jednorazowym odpisie całej wartości początkowej środka trwałego. Jak już

85359 img077 (28) Zadanie 35. Wartość początkowa środka trwałego wynosi 100 000 zł, stawka amortyzac

2.2. Wartość początkowa środka trwałego 2.3. Zużycie środków

Amortyzacja jest to relacja między wartością początkową środka (Wp) a czasem jego eksploatacji

A = WPp /V, gdzie: A — stawka odpisu amortyzacyjnego. W — wartość początkowa środka

img056 (37) Zadanie 32. Wartości początkowej przyjętego do używania środka trwałego nie powiększa A.

Wykład 12 Środki trwale w księgach ujmuje się według wartości początkowej, czyli tzw. wartości brutt

skanuj0012 (207) c) skutki naruszenia normy_ _ — 13. Teorie statyczne wykładni słu

więcej podobnych podstron