21966

Wykład 14

b) środki trwałe w budowie- gdy likwidacja związana jest z realizowaną inwestycją.

c) straty nadzwyczajne- gdy likwidacja nastąpiła na skutek zdarzenia losowego.

Skutki likwidacji są księgowane na tym koncie, gdzie została zaksięgowana wartość netto likwidowanego środka trwałego.

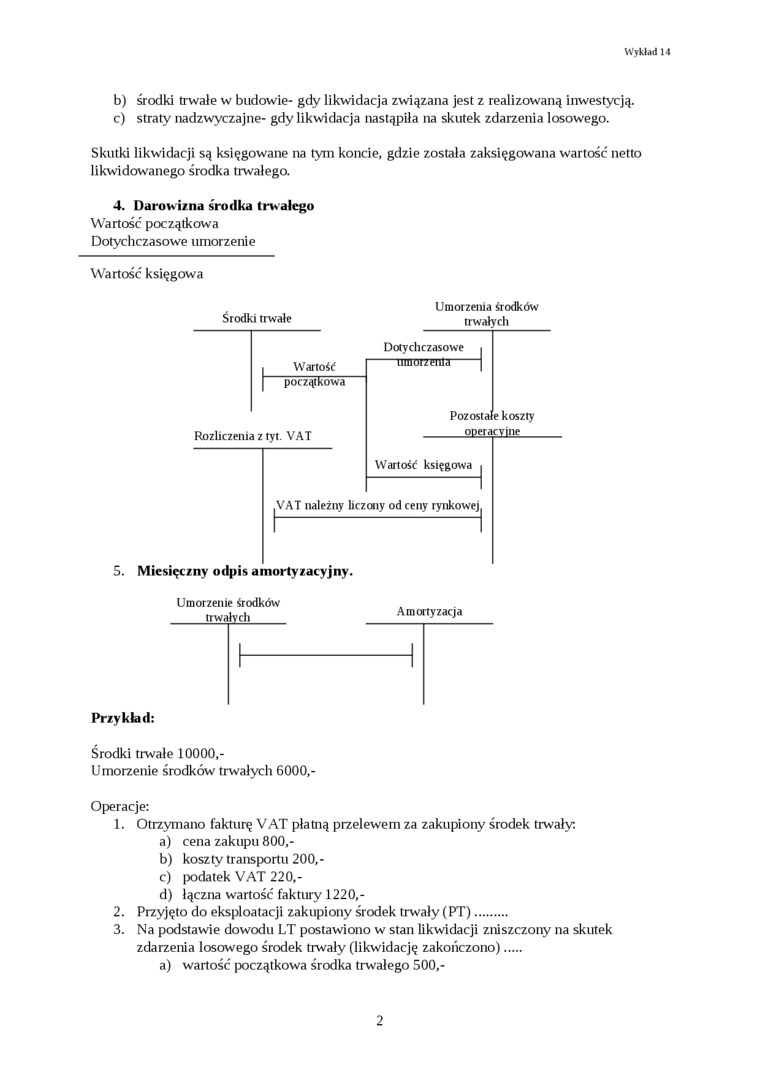

4. Darowizna środka trwałego

Wartość początkowa Dotychczasowe umorzenie

Wartość księgowa

Środki trwałe

Umorzenia środków trwałych

Wartość

początkowa

Rozliczenia z tyt. VAT

Pozostałe koszty

opeiacyme

Wartość księgowa

VAT należny liczony od ceny rynkowej

5. Miesięczny odpis amortyzacyjny.

Umorzenie środków trwałych_

Amortyzacja

Przykład:

Środki trwałe 10000,-U morzenie środków trwałych 6000,-

Operacje:

1. Otrzymano fakturę VAT płatną przelewem za zakupiony środek trwały:

a) cena zakupu 800,-

b) koszty transportu 200,-

c) podatek VAT 220,-

d) łączna wartość faktury 1220,-

2. Przyjęto do eksploatacji zakupiony środek trwały (PT).........

3. Na podstawie dowodu LT postawiono w stan likwidacji zniszczony na skutek

zdarzenia losowego środek trwały (likwidację zakończono).....

a) wartość początkowa środka trwałego 500,-

2

Wyszukiwarka

Podobne podstrony:

Razem 529 060,55 525 638,75 3 421,80 Środki trwałe w budowie Obroty związane z działalnośc

2. Środki trwałe w budowie Ogół kosztów pozostających w bezpośrednim związku z ich nabyciem lub

Wykład 12 Środki trwale w księgach ujmuje się według wartości początkowej, czyli tzw. wartości brutt

SPRAWOZDANIE ZA 2007 ROK Rok 2006 2007 Remonty [zł] 1055 572 896 772 Środki trwałe w budowie,

scanp7 Zadanie 1.4. Środki trwale w budowie W przedsiębiorstwie państwowym „GRYF’ stan wybranych kon

Rzeczowe aktywa Uwalę Środki trwałe w budowie □ OK ^ Udziały w innych

2) Środki trwałe w budowie pozostających w bezpośrednim związku z ich nabycie

o środki trwałe w budowie Zużycie środków trvjałych: intensywność, warunki eksploatacji

e Inne środki trwałe 2 Środki trwałe w budowie 3 Zaliczki na śro

SPRAWOZDANIE FINANSOWE KOPEX SA ZA OKRES OD 1 STYCZNIA DO 31 GRUDNIA 2012r. • Środki trwałe w budowi

□ Rzeczowy majątek trwały: ■S Środki trwałe S Środki trwałe w budowie □

Stany popytu 6/8Pełny popyt • ma miejsce wówczas, gdy firma zadowolona jest z realizowanej

Geologia wyklad 5( F 14 (W 08)Typy wybrzeży morskich skicrowe - charakteryzujące się obecnością sete

img073 (32) Zadanie 18. Do kont pozabilansowych zalicza się A. „Środki trwałe w bu

rachunkowosc17 WYKAZ KONT SYNTETYCZNYCH Zespół 0- Aktywa trwałe 010 Środki trwałe 020 Wartości

s03 (14) czony ołowianą koszulką. Gdy pocisk wrzyna się w gwint lufy I przemieszcza w kierunku jej w

więcej podobnych podstron