22166

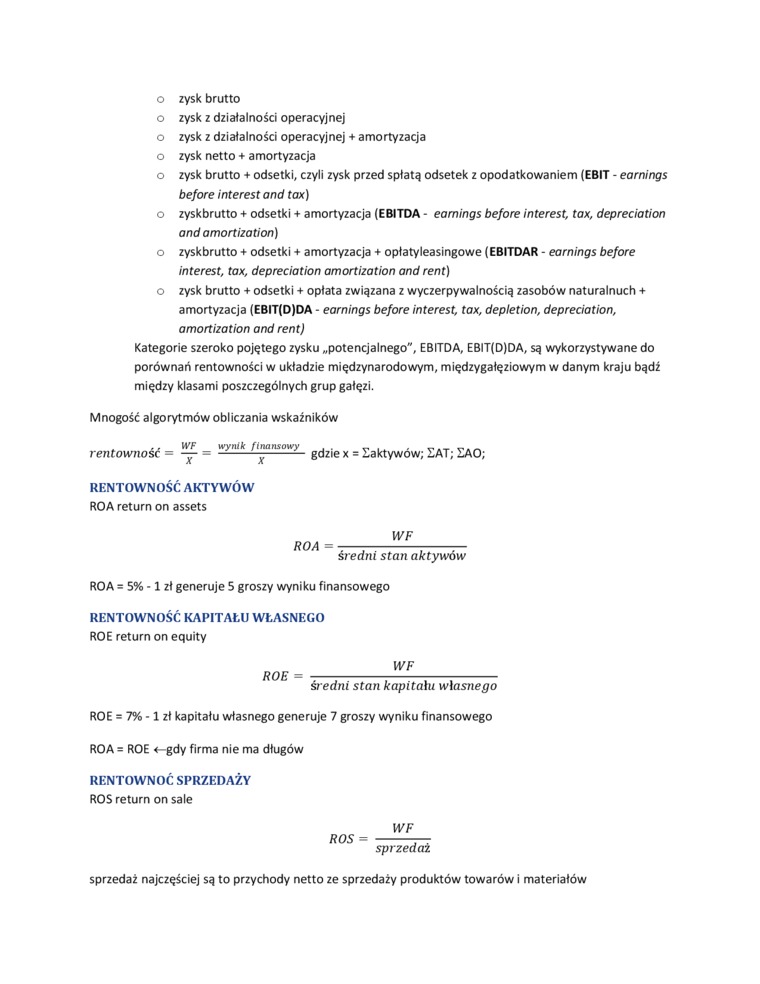

o zysk brutto

o zysk z działalności operacyjnej o zysk z działalności operacyjnej + amortyzacja o zysk netto + amortyzacja

o zysk brutto + odsetki, czyli zysk przed spłatą odsetek z opodatkowaniem (EBIT - earnings before interest and tax)

o zyskbrutto + odsetki + amortyzacja (EBITDA - earnings before interest, tax, depreciation and amortization)

o zyskbrutto + odsetki + amortyzacja + opłaty leasingowe (EBITDAR - earnings before interest, tax, depreciation amortization and rent) o zysk brutto + odsetki + opłata związana z wyczerpywalnością zasobów naturalnuch + amortyzacja (EBIT(D)DA - earnings before interest, tax, depletion, depreciation, amortization and rent)

Kategorie szeroko pojętego zysku „potencjalnego", EBITDA, EBIT(D)DA, są wykorzystywane do porównań rentowności w układzie międzynarodowym, międzygałęziowym w danym kraju bądź między klasami poszczególnych grup gałęzi.

Mnogość algorytmów obliczania wskaźników

rentowność ~ = f,^ins°w> gdzie x = Saktywów; SAT; SAO;

RENTOWNOŚĆ AKTYWÓW

ROA return on assets

WF

ROA = ————;-;-—

średni stan aktywów

ROA = 5% -1 zł generuje 5 groszy wyniku finansowego

RENTOWNOŚĆ KAPITAŁU WŁASNEGO ROE return on equity

średni stan kapitału własnego

ROE = 7% -1 zł kapitału własnego generuje 7 groszy wyniku finansowego

ROA = ROE <-gdy firma nie ma długów

RENTOWNOĆ SPRZEDAŻY ROS return on sale

ROS =

WF

sprzedaż sprzedaż najczęściej są to przychody netto ze sprzedaży produktów towarów i materiałów

Wyszukiwarka

Podobne podstrony:

img075 (31) Zadanie 28. Jeżeli zysk na działalności operacyjnej wynosi 140 000 zł, przychody finanso

skanuj0012 (11) Ł ZYSK (STRATA) Z DZIAŁALNOŚCI OPERACYJNEJ (F+G-H) J. PRZYCHODY FI

Wzrost kosztów działalności (wraz z amortyzacją) w porównaniu do 2014 roku do poziomu 2 054,2 min zł

Y VVUW JeiJfc^JLt^ZilN Przepływy środków pieniężnych z działalności operacyjnej Zysk netto Korekty

2.3.3. Zysk (strata) z działalności operacyjnej 1000000 763315 -145828 Rysunek 8. Zysk (strata) z

F Zysk na działalności operacyjnej(C+D-E) 10500 8500 G Przychody

Zysk (strata) ze sprzedaży (A- B)_j_ Pozostałe przychody i koszty operacyjne powstają w wyniku dział

skanuj0012 (23) I. ZYSK (STRATA) Z DZIAŁALNOŚCI OPERACYJNEJ (F+G-H) J.

DSCF8319 ■ Zysk (strata) na działalności operacyjnej otrzymuje się po skorygo

Wpływy operacyjne brutto WOB (-) Zysk brutto podlegający opodatkowaniu (19%) Wydatki

więcej podobnych podstron