2980

Terminy

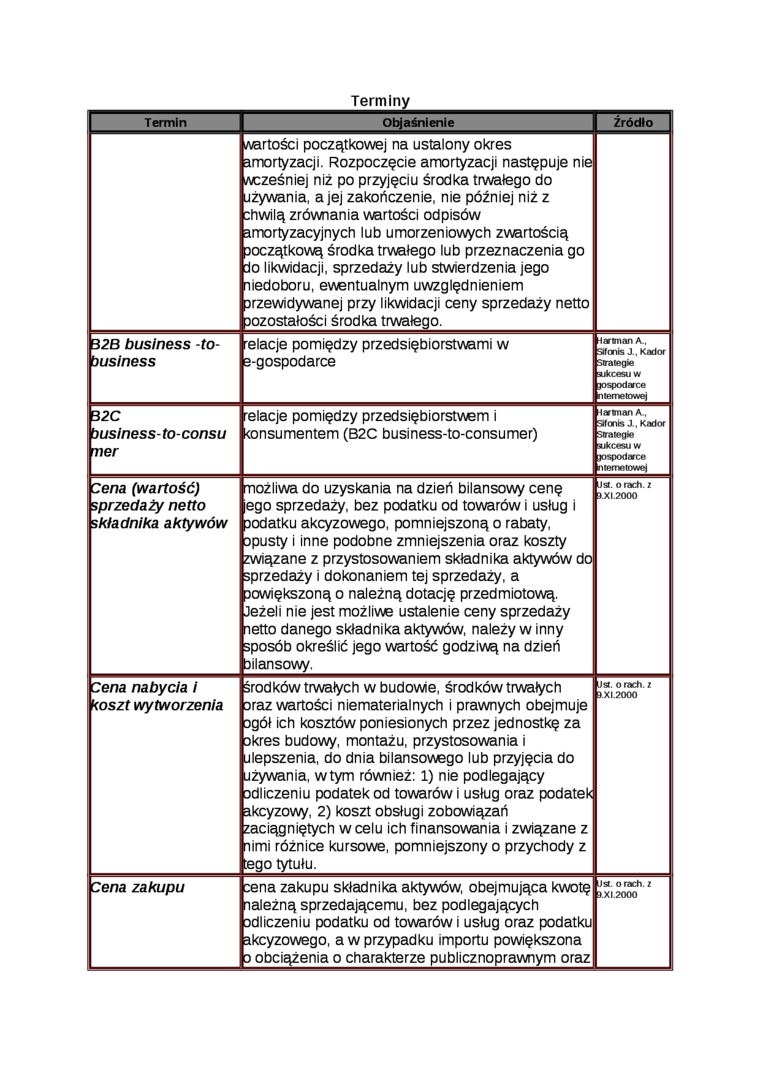

|

| Termin |

Objaśnienie |

źródło | |

|

wartości początkowej na ustalony okres amortyzacji. Rozpoczęcie amortyzacji następuje nie wcześniej niż po przyjęciu środka trwałego do jżywania, a jej zakończenie, nie później niż z chwilą zrównania wartości odpisów amortyzacyjnych lub umorzeniowych zwartością ooczątkową środka trwałego lub przeznaczenia go do likwidacji, sprzedaży lub stwierdzenia jego niedoboru, ewentualnym uwzględnieniem orzewidywanej przy likwidacji ceny sprzedaży netto pozostałości środka trwałego. | ||

|

92B business -to-business |

elacje pomiędzy przedsiębiorstwami w “-gospodarce |

Hartłnan A , Sifanis J , Kadot Strategie sukcesu w jospodarce nieme towej |

|

32C bustness-to-consu ner |

•elacje pomiędzy przedsiębiorstwem i konsumentem (B2C business-to-consumer) |

łartnan A Sifcnis J , Kadof Strateg*' sukcesu w gospodarce nieme towej |

|

Cena (wartość) sprzedaży netto składnika aktywów |

możliwa do uzyskania na dzień bilansowy cenę ego sprzedaży, bez podatku od towarów i usług i Dodatku akcyzowego, pomniejszoną o rabaty, opusty i inne podobne zmniejszenia oraz koszty związane z przystosowaniem składnika aktywów do sprzedaży i dokonaniem tej sprzedaży, a aowiększoną o należną dotację przedmiotową. Jeżeli nie jest możliwe ustalenie ceny sprzedaży netto danego składnika aktywów, należy w inny sposób określić jego wartość godziwą na dzień Dilansowy. |

Jst. orach. z ) XI 2000 |

|

Cena nabycia i łoszt wytworzenia |

środków trwałych w budowie, środków trwałych Draż wartości niematerialnych i prawnych obejmuje Dgół ich kosztów poniesionych przez jednostkę za okres budowy, montażu, przystosowania i ulepszenia, do dnia bilansowego lub przyjęcia do Jżywania, wtym również: 1) nie podlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy, 2) koszt obsługi zobowiązań zaciągniętych w celu ich finansowania i związane z nimi różnice kursowe, pomniejszony o przychody z :ego tytułu. |

Jst. orach. z ).XI2000 |

|

Cena zakupu |

cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, bez podlegających odliczeniu podatku od towarowi usług oraz podatku akcyzowego, a w przypadku importu powiększona o obciążenia o charakterze publicznoprawnym oraz |

Jst. orach. z }.XI 2000 |

Wyszukiwarka

Podobne podstrony:

11334211?6936790371804?29456785415880515 o Nazwisko, imię, grupa A.Termin 1 > 1 1 Objaśnienie ł

skanuj0006 (260) kod 1 z n, z uwzględnieniem priorytetu wejść, objaśnia tablica wartości przedstawio

Egzamin 09 10 (termin 2) V 1 .Określ źródło przyspieszenia ciała o zmiennej masie, jeżeli wartość

11425100?6936833705133863548425328464275 o Cib yU4iu*. Nazwisko, imię, grupa A.Termin Objaśnienie Pu

Zadanie 122 Weksel o wartości nominalnej 70 jp i terminie płatności za 9 miesięcy zamienić na weksel

Świadczeniobiorca, który w okresie od dnia 20 marca 2020 r. do odwołania nie zgłosił się na ustalony

Egzamin 10 (termin 2 i 3) 1 .Określ źródło przyspieszenia ciała o zmiennej masie, jeżeli wartość wyp

054 (15) 54 4.4. Wpływ stosunku C,/G? na wartość ilorazu prądu początkowego i prądu ustalonego w ilo

054 (7) 54 4.4. Wpływ stosunku C,/G, na wartość ilorazu prądu początkowego i prądu ustalonego K ilor

Fizyka 2, termin I, zestaw A,# 06 2010 cz 2 Egzamin z fizyki II - termin I, zestaw B 23.06.2010 7. N

HWScan00001 PKM - Termin 1A 1. Zaproponować materiały konstrukcyjno na: • kbŁzobat

HWScan00002 (2) PKM - Termin 1A 1 zaproponuj mat. konstrukcyjne na -osie.wały: -narzodzia do obrobki

więcej podobnych podstron