34195

Ubezpieczenie jest formą finansowej ochrony osób. mienia, a także wykonywanej czynności, przed ryzykiem. Ubezpieczyciel (zakład ubezpieczeń) przejmuje ryzyko od ubezpieczającego się. Określenie i sklasyfikowanie ryzyka pozwala ubezpieczycielowi na zastosowanie odpowiednich technik ich identyfikacji, selekcji itp., co jest niezbędnym warunkiem kalkulacji kosztu ochrony ubezpieczeniowej w konkretnym przypadku1. Ochrona ubezpieczeniowa jest jednym ze sposobów redukowania ryzyka przez podmioty gospodarcze. Zapewnia zmniejszenie ujemnych finansowych następstw szkody losowej, stwarza poczucie pewności oraz większego bezpieczeństwa w podejmowaniu decyzji obciążonych ryzykiem. Nabywanie polisy ubezpieczeniowej pozwala przedsiębiorcy lub osobie prywatnej na przeniesienie przynajmniej części ryzyka na zakład ubezpieczeń, a więc zmniejsza koszty własne, mniej środków przeznacza na niezbędne rezerwy lub inne sposoby pokrywania finansowych skutków zdarzeń losowych. Tak więc dzięki ubezpieczeniom, zmniejszają się koszty podmiotów gospodarczych, co jest szczególnie ważne w okresie transformacji systemowej, kiedy Polska jest krajem o wysokim ryzyku zarówno makroekonomicznym jak i mikroekonomicznym.

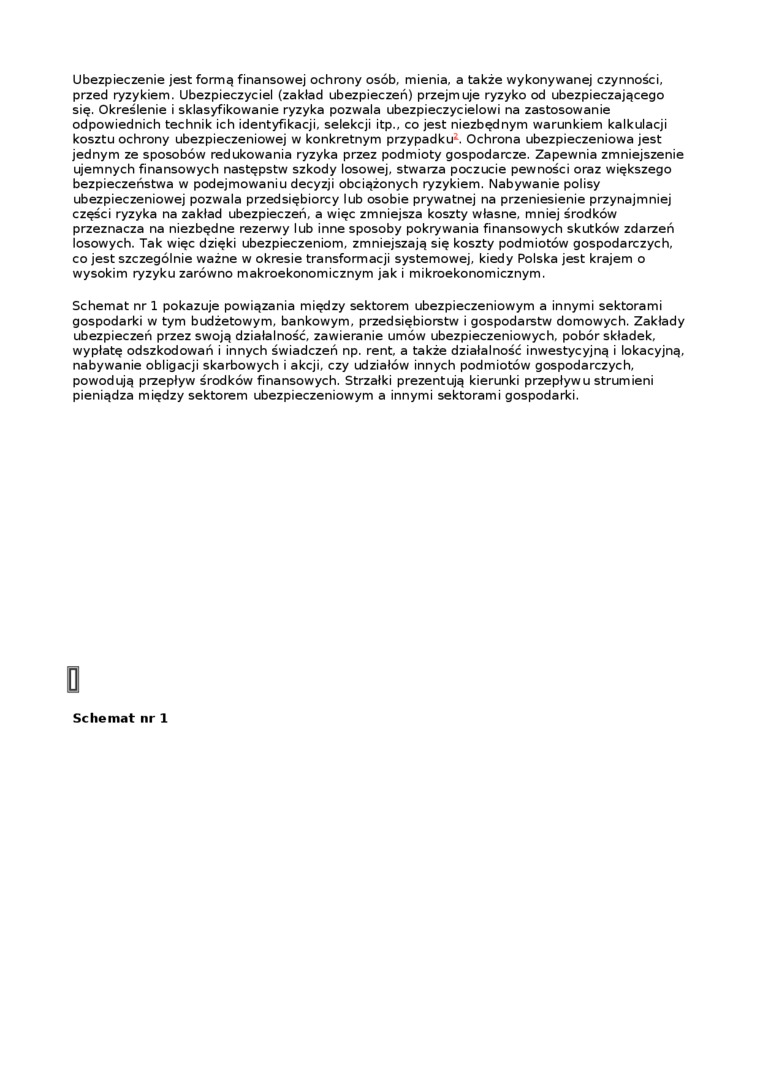

Schemat nr 1 pokazuje powiązania między sektorem ubezpieczeniowym a innymi sektorami gospodarki w tym budżetowym, bankowym, przedsiębiorstw i gospodarstw domowych. Zakłady ubezpieczeń przez swoją działalność, zawieranie umów ubezpieczeniowych, pobór składek, wypłatę odszkodowań i innych świadczeń np. rent, a także działalność inwestycyjną i lokacyjną, nabywanie obligacji skarbowych i akcji, czy udziałów innych podmiotów gospodarczych, powodują przepływ środków finansowych. Strzałki prezentują kierunki przepływu strumieni pieniądza między sektorem ubezpieczeniowym a innymi sektorami gospodarki.

0

Schemat nr 1

Wyszukiwarka

Podobne podstrony:

37 (233) ni.Ili! hi ZE S T /XW nr37 (T) W jakich formach realizowana jest ochrona osób i mienia. Omó

OgłaszamyNabó Administracja, Ochrona Osób i Mienia, Archiwistyka Bezpieczeństwo i Higiena Pracy,

uCENTRALNA ■ KOMISJAEGZAMINACYJNA Nazwa kwalifikacji: Ochrona osób i mienia Oznaczenie kwalifikacji:

A „D EM PS E Y” Sp. z o.o. POLECA U S Ł U w zakresie: — ochrona osób i mienia —

3 02 (2) 2 $ A. Rozporządzenie Rady Ministrów, będące aktem wykonawczym do ustawy o ochronie osób i

5 02 (2) ^jj^ezwolenie na wykonywanie zadań związanych z ochroną osób i mienia w zakresie wymaganym

5 09 (2) j. Do konwojowania, jako formy realizowania ochrony osób i mienia należy zaliczyć: V mttran

Kursy z zakresu ochrony osób i mienia Umożliwiają zdobycie dodatkowych kwalifikacji ułatwiających

7. Agencje ochrony osób i mienia 8. Podstawy prawne współdziałan

4 02 (2) e . dokument potwierdzający odbycie przez osobę przeszkolenia w zakresie usług ochrony osób

9. Ochrona osób i mienia 8 18 26 3 Zaliczenie Razem 83 87 18 188+90 30 Semestr

10. Jakie uprawnienia przy wykonywaniu zadań ochrony osób i mienia

Scan0001 (8) CENTRALNA KOMISJA EGZAMINACYJNA Nazwa kwalifikacji: Ochrona osób i mienia Oznaczenie kw

Pytania sprawdzające wiedzę z zakresu szkoleń dla osób ubiegających się o wykonywanie czynności

skanowanie0027 (25) ubezpieczeniowej jest ochrona finansowa ubezpieczającego (krejdytodawcy) przed n

TEMATY PRAC KONTROLNYCH TECHNIK OCHRONY FIZYCZNEJ OSÓB I MIENIA -515[01]Etyka zawodowa semestr I 1.

młotkowych c) odszkodowanie jest wypłacane okaziciel ochrona ubezpieczeniowa

więcej podobnych podstron