36511

wyeliminowania tych zakłóceń, których nie udało się zapobiec, regulacja jest dokonywana po wystąpieniu zakłóceń i jej zadaniem jest usunięcie skutków tych zakłóceń.

Funkcja zasilania w informacje - podstawę stanowi rachunkowość przedsiębiorstwa, a w szczególności rachunek kosztów, przychodów i wyników oraz system wskaźników finansowych, nowoczesny system powinien być tworzony na zasadzie systemu info kierownictwa.

Rodzaje controllingu

• strategiczny

• operacyjny

• scentralizowany

• zdecentralizowany

> controlling zasobów przedsiębiorstwa

> controlling funkcjonalny (funkcyjny)

|

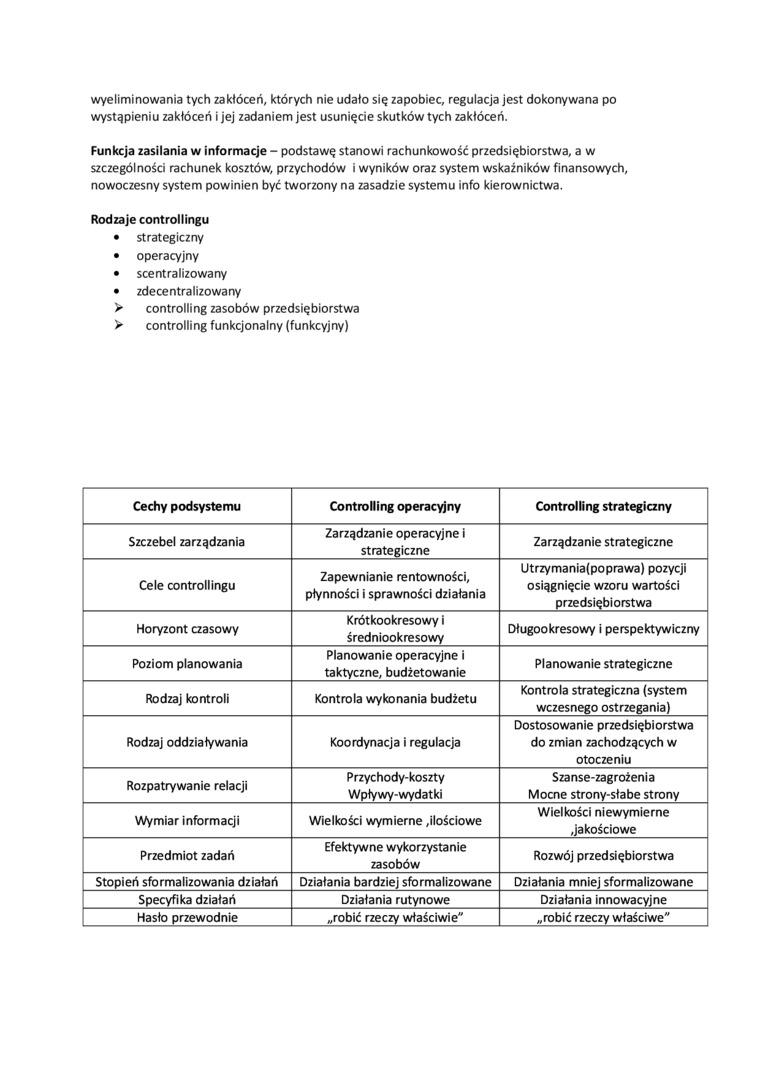

Cechy podsystemu |

Controlling operacyjny |

Controlling strategiczny |

|

Szczebel zarządzania |

Zarządzanie operacyjne i strategiczne |

Zarządzanie strategiczne |

|

Cele controllingu |

Zapewnianie rentowności, płynności i sprawności działania |

Utrzymania(poprawa) pozycji osiągnięcie wzoru wartości przedsiębiorstwa |

|

Horyzont czasowy |

Krótkookresowy i średniookresowy |

Długookresowy i perspektywiczny |

|

Poziom planowania |

Planowanie operacyjne i taktyczne, budżetowanie |

Planowanie strategiczne |

|

Rodzaj kontroli |

Kontrola wykonania budżetu |

Kontrola strategiczna (system wczesnego ostrzegania) |

|

Rodzaj oddziaływania |

Koordynacja i regulacja |

Dostosowanie przedsiębiorstwa do zmian zachodzących w otoczeniu |

|

Rozpatrywanie relacji |

Przychody-koszty Wpływy-wydatki |

Szanse-zagrożenia Mocne strony-słabe strony |

|

Wymiar informacji |

Wielkości wymierne,ilościowe |

Wielkości niewymierne Jakościowe |

|

Przedmiot zadań |

Efektywne wykorzystanie zasobów |

Rozwój przedsiębiorstwa |

|

Stopień sformalizowania działań |

Działania bardziej sformalizowane |

Działania mniej sformalizowane |

|

Specyfika działań |

Działania rutynowe |

Działania innowacyjne |

|

Hasło przewodnie |

„robić rzeczy właściwie" |

„robić rzeczy właściwe" |

Wyszukiwarka

Podobne podstrony:

Nie udało się zebrać drugiej grupy kandydatów po wstępnej

DSCF6442 (3) ■ Pozostałe stosunki społeczne, do których nie odnosi się żadna

Untitled 16 tegiami, które grożą błytlcm inteleklualizacji. Żadnej z tych szkół nie udało się w pełn

img007 (53) Mieszkańcom tych osiedli (grodzonych - przyp. J.G.) coraz dalej do tych, którym nie udał

img007 (53) Mieszkańcom tych osiedli (grodzonych - przyp. J.G.) coraz dalej do tych, którym nie udał

soc 35 względu na absencję większości uczniów zapadających na choroby zakaźne. Mimo wysiłków nie uda

Efekty Do chwili obecnej nie udało się znaleźć metod, które gwarantowałyby sukces każdego projektu

PA130203 Kora czy niższe struktury mózgowe ■ Nie udało się wywołać emocji

więcej podobnych podstron