9305

Inwestycje to podstawowy sposób zwiększania kapitału. Oznaczają nakłady gospodarcze przeznaczone na powiększenie lub odtworzenie składników majątku, które w przyszłości przyniosą pozytywne efekty. Może to być wznoszenie nowych obiektów, rozbudowa istniejących oraz lokowanie wolnych środków pieniężnych, aby przyniosły w przyszłości większe dochody. Z punktu widzenia rachunkowości wyróżniamy dwie grupy aktywów:

a) Operacyjne aktywa trwałe (środki trwałe, wartości niematerialne i prawne)- elementy wykorzystywane przez podmiot do prowadzenia działalności.

b) Inwestycje- podmiot nie wykorzystuje ich na własne potrzeby, ale wiąże z nimi możliwość osiągnięcia korzyści.

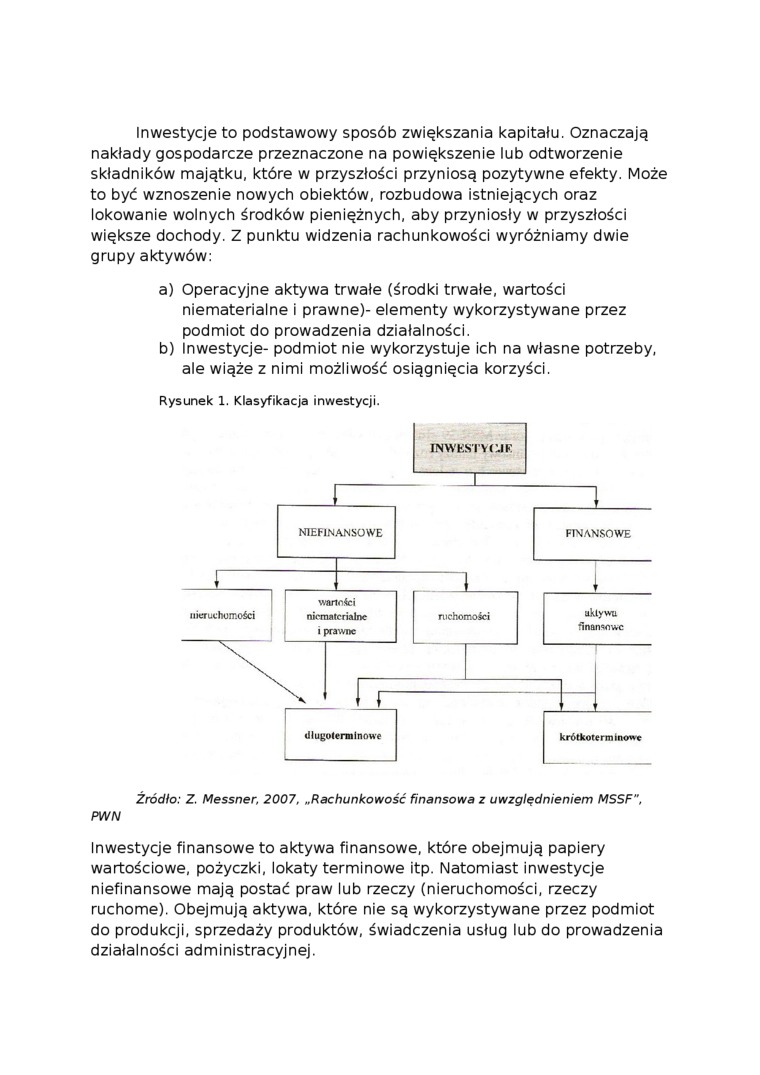

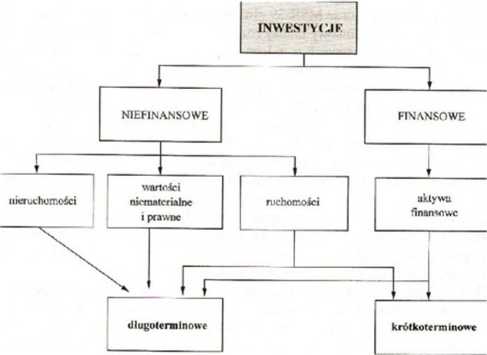

Rysunek 1. Klasyfikacja inwestycji.

Źródło: Z. Messner, 2007, Rachunkowość finansowa z uwzględnieniem MSSF",

PWN

Inwestycje finansowe to aktywa finansowe, które obejmują papiery wartościowe, pożyczki, lokaty terminowe itp. Natomiast inwestycje niefinansowe mają postać praw lub rzeczy (nieruchomości, rzeczy ruchome). Obejmują aktywa, które nie są wykorzystywane przez podmiot do produkcji, sprzedaży produktów, świadczenia usług lub do prowadzenia działalności administracyjnej.

Wyszukiwarka

Podobne podstrony:

W literaturze spotyka się pogląd stwierdzający, że inwestycje to nie tylko przyrost kapitału trwałeg

14238 Untitled 9 (12) Droga ekspresowa - jest to droga dwu lub jednojezdniowa, oznaczona odpowiednim

Człowiek - najlepsza inwestycja Szkoła Podstawowa nr 3 w Kętach Dzieci uczęszczające do SP nr 3 na w

80776 Kompendium Wiedzy geografii�69 OFFSHORE Termin ten (ang. offshore, „przybrzeżny”) oznacza dzia

img010 (107) 4. Krańcowa skłonność do oszczędzania oznacza N a) część dochodu prze

szeniu (zwiększona podzialka). W systemie Catia odbywa się to w ten sposób, że wybiera się narzędzie

„Negocjacje są podstawowym sposobem uzyskania od innych tego, czego chcemy. Jest to zwrotny spo

zwrotu jest wyższa niż koszt kapitału oznacza to natomiast, że część wymaganego przez wierzycieli i

Inwestycje Aktywa finansowe to aktywa pieniężne, instrumenty kapitałowe wyemitowane przez inne

DA to: Systematyczny sposób postępowania, przy czym sposób oznacza umyślny tok jakiegoś działania, a

P1060818 Podstawowe sposoby fałdowania się białka to • Helisa a (superhelisa, podw

więcej podobnych podstron