101639

1. Przedstaw zasady funkcjonowania konta 300.

2. Co oznacza saldo Dt konta 490.

3. Oblicz i zaksięguj amortyzację środka trwałego metodą liniową oraz degresywną za 3 kolejne lata. Wp środka trwałego wynosi 20000zł, stawka 20%. Współczynnik przyspieszonej amortyzacji wynosi 2.

4. Przekazano w formie darowizny środek trwały o Wp 25000, umorzony w 60%. Zaksięguj odnośne operacje.

5. Naliczono amortyzację środka trwałego za miesiąc styczeń w kwocie 15000zł. Dotyczyła ona:

- maszyn i urządzeń produkcyjnych w kwocie 10000

- budynku administracji w kwocie 50000

Ewidencja kosztów prowadzona jest na 4. i 5. Przedstaw ewidencję amortyzacji wg wariantu rozwiniętego (4 i 5).

6. Na czym polega amortyzacja degresywna malejącego salda?

7. Przedsiębiorstwo handlu detalicznego wycenia towary w cenach detalicznych przy 10% marży i 22% podatku VAT.

Zaksięguj: Fa zakupu towarów o wartości w cenie zakupu równej 20000, VAT 22%, Pz. Rozlicz transakcje zakupu.

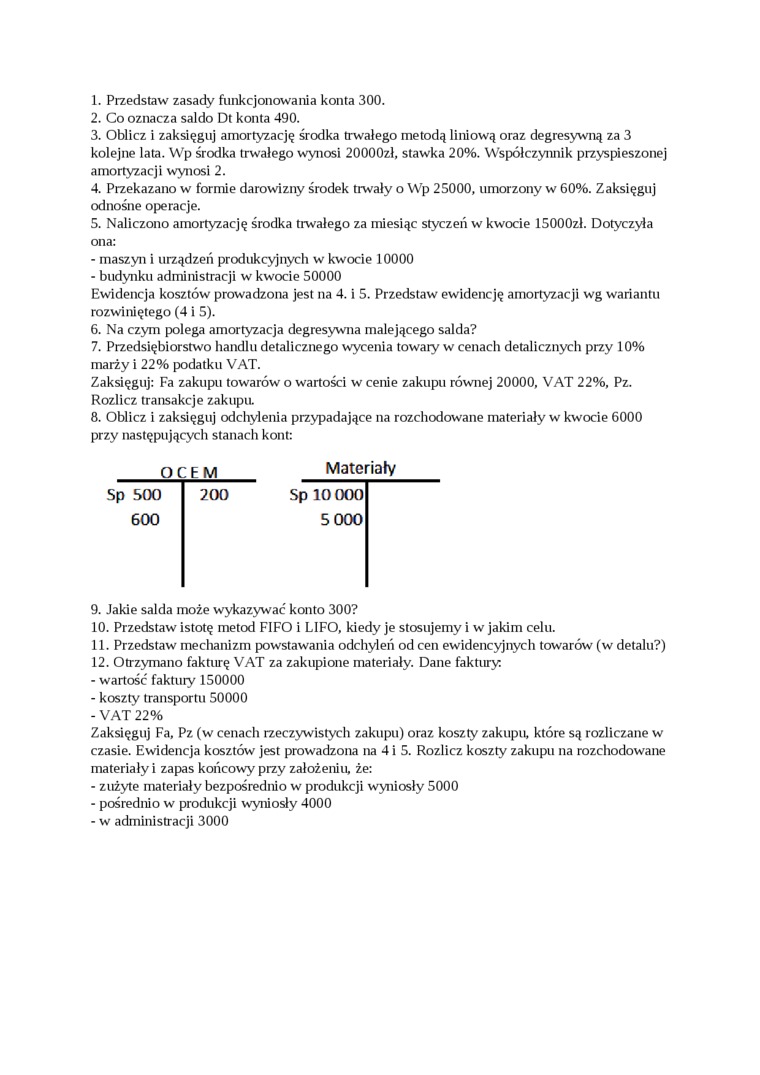

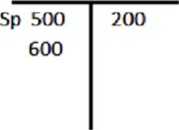

8. Oblicz i zaksięguj odchylenia przypadające na rozchodowane materiały w kwocie 6000 przy następujących stanach kont:

OCF M

Materiały

Sp 10 000 5 000

9. Jakie salda może wykazywać konto 300?

10. Przedstaw istotę metod FIFO i LIFO, kiedy je stosujemy i w jakim celu.

11. Przedstaw mechanizm powstawania odchyleń od cen ewidencyjnych towarów (w detalu?)

12. Otrzymano fakturę VAT za zakupione materiały. Dane faktury:

- wartość faktury 150000

- koszty transportu 50000

- VAT 22%

Zaksięguj Fa, Pz (w cenach rzeczywistych zakupu) oraz koszty zakupu, które są rozliczane w czasie. Ewidencja kosztów jest prowadzona na 4 i 5. Rozlicz koszty zakupu na rozchodowane materiały i zapas końcowy przy założeniu, że:

- zużyte materiały bezpośrednio w produkcji wyniosły 5000

- pośrednio w produkcji wyniosły 4000

- w administracji 3000

Wyszukiwarka

Podobne podstrony:

57635 Scan0003 (48) a/ 12 Zasady funkcjonowania konta aktywnego przedstawia schemat: Vb/ c/ Sp Sp

Scan0006 (23) 12 Zasady funkcjonowania koma pasywnego przedstawia

skanuj0030 thumb ZASADY FUNKCJONOWANIA KONT KSIĘGOWYCH KONTA WYNIKOWE WYKŁAD ^XjkdoltLL(Ay W trakcie

skanuj0073 2 73Co to znaczy opisać język utworu literackiego?Opis Co oznacza? - przedstawienie szcze

IMAG0596 (4) podstawowe zasady funkcjonowania ksiąg wieczystychCZD Zasada domniemań związanych z wpi

IMAG0597 (5) Podstawowe zasady funkcjonowania ksiąg wieczystychCZ3 Zasada jawności ksiąg wieczystych

IMAG0598 (4) Podstawowe zasady funkcjonowania ksiąg wieczystych Zasada pierwszeństwa praw rzeczowych

domagala019 i72 Integracja Polski i Unią Europejską przedstawiciel, co oznaczało, że Francja, Wielka

5 (60) 15 Co oznacza przedstawiony poniżej wynik działania polecenia show frame-relay map? (Wybierz

65 (92) 9. Analiza harmoniczna 65 Teraz funkcja podcałkowa jest symetryczna, co oznacza, że wartość

264 10. Władza wykonawcza z funkcji, co oznacza złożenie go z urzędu”1 2. Okoliczn

r Co oznacza x w opisie konta użytkownika w pliku passwd? Hasło jest przechowywane w innym pliku O U

Wprowadzenie W opracowaniu przedstawione są zasady funkcjonowania kont bilansowych i wynikowych, a t

Scan0006 (23) 12 Zasady funkcjonowania koma pasywnego przedstawia

CCI20090203�007 (2) Rysunek przedstawia węzła cieplnego z systemem zabezpieczeń objaśnij co oznaczaj

więcej podobnych podstron