111707

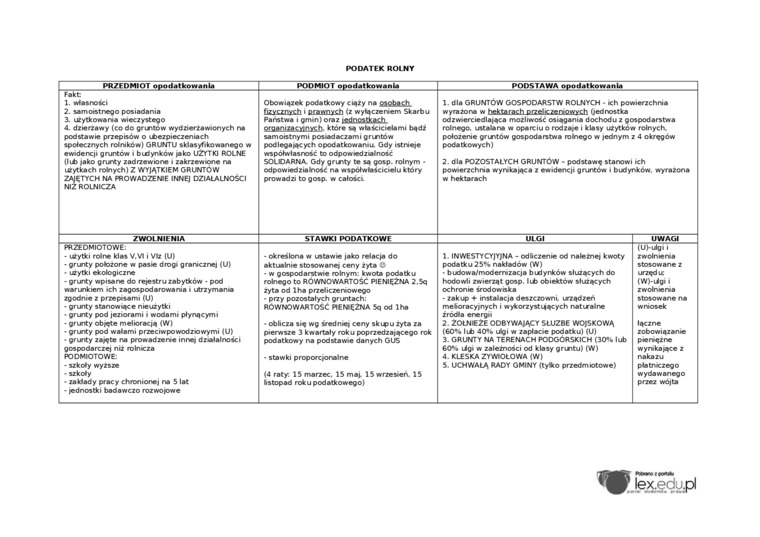

PODATEK ROINY

|

PODMIOT opodatkowani* | |||

|

Fakt 1. własności 2. samoistnego posiadania 3. użytkowana wieczystego 4. dzierżawy (codo gruntów wydzierżawionych na podstawie przepisów o ubezpieczeniach społecznych rolnikowi GRUNTU sklasyfikowanego w ewidencji gruntów i budynków tako UŻYTKI ROLNE (lii> tako grunty zadrzewione i zakrzewione na użytkach rolnych) Z WYJĄTKIEM GRIWTOW ZAJĘTYCH NA FROWADZEME INNEJ DZIAŁALNOŚCI NIZ ROLNICZA |

Obowiązek podatkowy cięży na osobach fizycznych i prawnych (z wytaczenem Skarbu Państwa i gmin) oraz iednośtkach oroamzacyinych. która v» właścicielami będz samoistnymi posiadaczami gruntów pod lega tac ych opodatkowaniu. Gdy istnaja wspołwiasnosc to odpowiedzialność SOLC ARNA Gdy grunty te sa gosp. rolnym • odpowiedzialność na współwłaścicielu który prowadzi to gosp. w całości |

1. dla GRUNTÓW GOSPODARSTW ROLNYCH - <h powierzchna wyrażona w hektarach orzeiczcnowrch (jednostka odzwierciedlająca możliwość osiegama dochodu Z gospodarstwa rolnego, ustalana w oparciu0 rodzaje i klasy użytków rolnych, położenie gruntów gospodarstwa rolnego w jednym z 4 okręgów podatkowych) 2. dla POZOSTAŁYCH GRUNTÓW - podstawę stanowi ich powierzchna wynkajęca z ewidencji gruntów i budynków, wyrażona w hektarach | |

|

ZWOI Nil NIA |

STAWKI PODAIKOWF |

Ul C,l |

UWAGI |

|

PRZEDMIOTOWE: - użytki rolne klas V. VI i Vtz (U) • grunty położone w pasie drogi grancznej (U) - użytki ekologiczne - grunty wpisane do retestru zabytków - pod warunkiem ich zagospodarowania i utrzymania zgodnie z przepisami (U) - grunty Stanowice nieużytki • grunty pod terrorami i wodami płynęcymi - grunty objęte melioracia (W) • grunty pod watami przeciwpowodziowymi (U) ■ grunty zajęte na prowadzane innej działalności gospodarcze! niz rolnicza PODMIOTOWE: - szkoły wyzsze - szkoły ■ zakłady pracy chronione) na 5 lat - tednostki badawczo rozwotowe |

- określona w ustawie tako relacja do aktualnie stosowanej ceny żyta O • w gospodarstwie rolnym: kwota podatku rolnego to RÓWNOWARTOŚĆ PIENIĘŻNA 2.5q żyta od lhe przeliczeniowego - przy pozostałych gruntach: RÓWNOWARTOŚĆ HEMĘ2NA 5<J od lha • oblicza się wg średniej ceny skupu żyta za pierwsze 3 kwartały roku poprzedzającego rok podatkowy na podstawie danych GUS • stawki proporcjonalne (4 raty 15 marzec. 15 maj. 15 wrzesień. 15 listopad roku podatkowego) |

1 INWESTYCYJYJNA - odleżenie od należnej kwoty podatku 25*. nakładów (W) • budowa/modem.racie budynków służących do hodowli rwierzęt gosp. lub obiektów sluzęcych ochronie środowiska • zakup ♦ instalacja deszczowni, urzędten me lokacyjnych i wykorzystujących naturalne zródte energu 2 20LNIE2E OOBYWAJĄCY SŁU28E WOJSKOWA (60*. lub 40*. ulgi w zapłacie podatku) (U) 3. GRUNTY NA TERENACH PODGÓRSKICH (30% lub 60*. ligi w zależności od klasy gruntu) (W) 4. KLĘSKA ZYWtOŁOWA (W) 5. UCHWAŁA RADY GMINY (ty*o przedmiotowe) |

lUl uAgi i zwolnię rut stosowane z urzędu l Wi-uśgi i zwolnic na stosowane na w nosek leczne zobowiązanie pienęzne wynikające z nakazu płatnrozego wydawanego przez wójta |

W lex.ecj.pl

Wyszukiwarka

Podobne podstrony:

PODATEK OO NIERUCHOMOŚCI PR/IDMIOT ojMwlatkowanU PODMIOT opodatkowania Fakt 1.

2 . PODMIOT OPODATKOWANIA A. PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH Podmiotem

PODATEK AKCYZOWY PRZEDMIOT opodatkowanie PODMIOT opodatkowania PODSTAWA

h h 15, Uniwersytet ŁÓDZKI ^dstD^Zakres podmiotowy opodatkowania podatkiem dochodowym od osób

Rok: 2011 Tytuł oryginału: Unikanie opodatkowania a struktura własności Autorzy: Michał

PODATEK OD NIERUCHOMOŚCI Opodatkowaniu podatkiem od nieruchomości podlegają następujące nieruchomośc

10390323e3342851412606762200170306399048 n Przedsiębiorca może wybrać fi, tc sic:.......... ->

Podatek tonażowy • rodzaj opodatkowania zryczałtowanego •

dochód Skarbu Państwa Jest to podatek pośredni (podmiot formalny podatku nie jest podmiotem ekonomic

strony122 123 gminie prawa podmiotowe do mienia (własność i inne prawa rzeczowe) oraz gwarantują jej

6. Podatek leśny. 7. Podatek od nieruchomości: opodatkowanie

Uniwersytet ŁÓDZKIŁączne opodatkowanie małżonków - sposób określenia podatku Art. 6 ust. 2 - podatek

1.5. Podmioty wykonujące uprawnienia wynikające z praw majątkowych Skarbu Państwa Własność państwow

skanuj0007 (485) UMCSPODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH ZAKRES PRZEMiOTOWY i PODMIOTOWY przedmiote

skanuj0003 (589) & UMCS# i UMCS PODATEK OD NIERUCHMOŚCI - ZAKRES PODMIOTOWYPODATKI SAMORZĄDOWE i

więcej podobnych podstron