117819

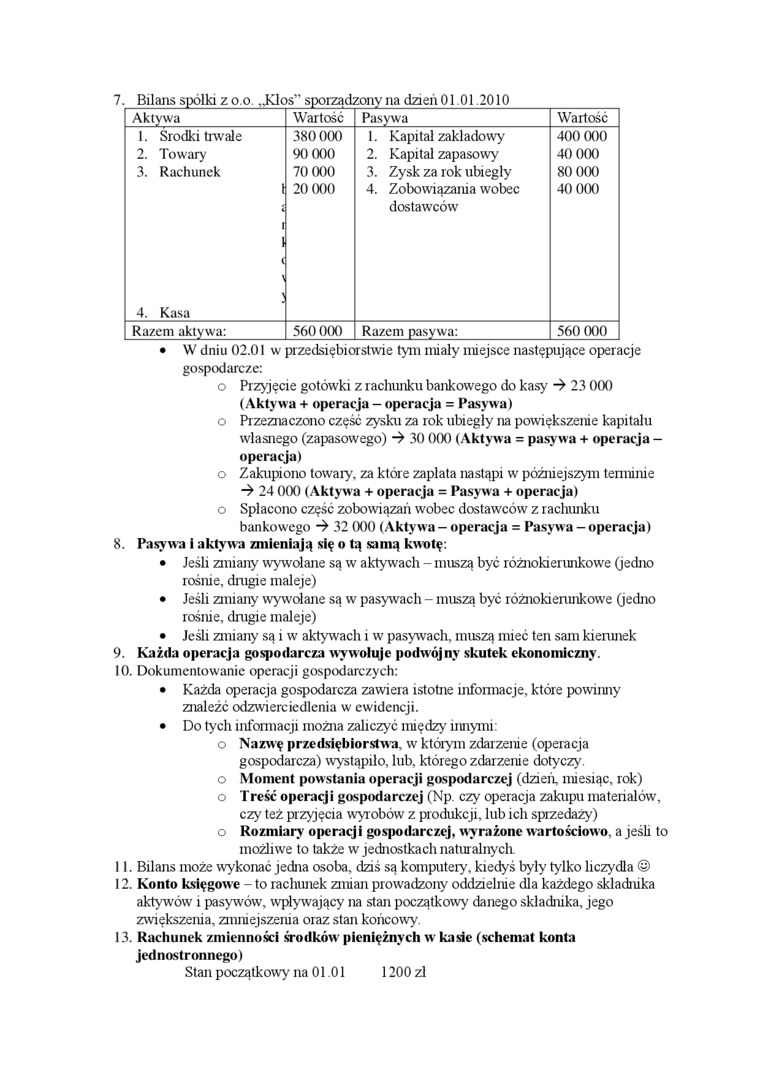

7. Bilans spółki z o.o.„Kłos” sporządzony na dzień 01.01.2010

|

Aktywa |

Wartość |

Pasywa |

Wartość |

|

1. Środki trwale |

380 (KX) |

1. Kapitał zakładowy |

400 (X)() |

|

2. Towary |

90 000 |

2. Kapitał zapasowy |

40 000 |

|

3. Rachunek |

70 000 |

3. Zysk za rok ubiegły |

80 000 |

|

< 4. Kasa |

20 000 |

4. Zobowiązania wobec dostawców |

40 000 |

|

Razem aktywa: |

560000 |

Razem pasywa: |

560 000 |

• W dniu 02.01 w przedsiębiorstwie tym miały miejsce następujące operacje gospodarcze:

o Przyjęcie gotówki z rachunku bankowego do kasy 23 000 (Aktywa + operacja - operacja = Pasywa) o Przeznaczono część zysku za rok ubiegły na powiększenie kapitału własnego (zapasowego) 30 000 (Aktywa = pasywa + operacja -operacja)

o Zakupiono towary, za które zaplata nastąpi w późniejszym terminie 24 000 (Aktywa + operacja = Pasywa + operacja) o Spłacono część zobowiązań wobec dostawców z rachunku

bankowego 32 000 (Aktywa - operacja = Pasywa - operacja)

8. Pasywa i aktywa zmieniają się o tą samą kwotę:

• Jeśli zmiany wywołane są w aktywach - muszą być różnołderunkowe (jedno rośnie, dmgie maleje)

• Jeśli zmiany wywołane są w pasywach - muszą być różnołderunkowe (jedno rośnie, drugie maleje)

• Jeśli zmiany są i w aktywach i w pasywach, muszą mieć ten sam kierunek

9. Każda operacja gospodarcza wywołuje podwójny skutek ekonomiczny.

10. Dokumentowanie operacji gospodarczych:

• Każda operacja gospodarcza zawiera istotne informacje, które powinny znaleźć odzwierciedlenia w ewidencji.

• Do tych informacji można zaliczyć między' innymi

o Nazwę przedsiębiorstwa, w którym zdarzenie (operacja gospodarcza) wystąpiło, lub, którego zdarzenie dotyczy', o Moment powstania operacji gospodarczej (dzieli, miesiąc, rok) o Treść operacji gospodarczej (Np. czy operacja zakupu materiałów', czy też przyjęcia wyrobów z produkcji, lub ich sprzedaży) o Rozmiary operacji gospodarczej, wyrażone wartościowo, a jeśli to możliwe to także w jednostkach naturalnych.

11. Bilans może wykonać jedna osoba, dziś są komputery, kiedyś były tylko liczydła ©

12. Konto księgowe - to rachunek zmian prowadzony oddzielnie dla każdego składnika aktywów' i pasywów, wpływający na stan początkowy danego składnika, jego zwiększenia, zmniejszenia oraz stan końcowy.

13. Rachunek zmienności środków pieniężnych w kasie (schemat konta jednostronnego)

1200zl

Stan początkowy na 01.01

Wyszukiwarka

Podobne podstrony:

img027 (10) ZADANIE 2 BILANS Spółki KOS sp. z o.o. sporządzony na dzień 01.01.2008 r. Aktywa Pasyw

img028 (58) Zadanie 10. Bilans sporządzony na dzień 31 grudnia 2009 r. L.p. AKTYWA Kwota w

Image11 Bilans jako element sprawozdania finansowego RAMA Spółka z o.o. - WarszawaBilans sporządzony

scn0001 BILANS(z wyliczeniem banków i ubezpieczycieli)sporządzony na dzień aktywa Stan na rok

BILANS sporządzony na dzień: 2012-12-31 POLSKIE TOWARZYSTWO WALKI Z KALECTWEM ODDZIAŁ TERENOWY

BILANS sporządzony na dzień: 2011-12-31 POLSKIE TOWARZYSTWO WALKI Z KALECTWEM ODDZIAŁ TERENOWY

FUNDACJA POMOCY SPOŁECZNEJ NA RZECZ DZIECI "PAN WŁADEK" BILANS sporządzony na dzień:

FUNDACJA POMOCY SPOŁECZNEJ NA RZECZ DZIECI "PAN WŁADEK" BILANS sporządzony na dzień:

FUNDACJA POMOCY SPOŁECZNEJ NA RZECZ DZIECI "PAN WŁADEK" BILANS sporządzony na dzień:

FUNDACJA POMOCY SPOŁECZNEJ NA RZECZ DZIECI "PAN WŁADEK" BILANS sporządzony na dzień:

Dział 1. Bilans sporządzony na dzień 31 XII w tys. zl (bez znaku po przecinku) (cd.) AKTYWA (cd.)

Dział 1. Bilans sporządzony na dzień 31 XII w tys. zl (bez znaku po przecinku)

Dział 1. Bilans sporządzony na dzień 31 XII w tys. zł (bez znaku po przecinku) (dokończenie) PAS

BILANS sporządzony na dzień 31 grudnia 2013 r. (w tysiącach złotych z wyjątkiem liczby i wartości ak

więcej podobnych podstron