113095

|

5. Długoterminowe rozliczenia międzyokresowe |

0 |

99 | ||

|

II. .Aktywa obrotowe |

-51 321 |

-32.83% |

-23 703 |

-2Z58% |

|

1. Zapasy |

647 |

54.92% |

-1 116 |

-61.15% |

|

2. Należności krótkoterminowe |

-4 061 |

-9.%% |

-11 161 |

-30.39% |

|

3. Inwestycje krótkoterminowe |

-42 227 |

-38,94% |

-11715 |

-17.70% |

|

4. Krótkoterminowe rozliczenia międzyokresowe |

-5 680 |

-96.03% |

289 |

12Z98% |

|

PASYWA |

-59 550 |

-26.23% |

-27 449 |

-16.39% |

|

I. Kapitał własny |

-43 418 |

167.86% |

-24966 |

36.03% |

|

1 Kapitał zakładowy |

0 |

0.00% |

0 |

0.00% |

|

2. Należne wpłaty na kapitał zakładowy (wielkość ujemna) |

0 |

0 | ||

|

3. Akcje (udziały) własne (wielkość ujemna) |

0 |

0 | ||

|

4. Kapitał zapasowy |

-114 245 |

-99,91% |

3 |

3,06% |

|

5. Kapitał z aktualizacji wyceny |

-98 |

-2.35% |

-3 |

-0.07% |

|

6. Pozostałe kapitały rezerwowe |

-2 102 |

-100.00% |

0 | |

|

7. Zysk (strata) z lat ubiegłych |

-11 285 |

28.87% |

-47 225 |

93.76% |

|

8. Zysk (strata) netto |

84 312 |

-66.01% |

22 259 |

-51.27% |

|

9. Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna) |

0 |

0 | ||

|

IV. Zobowiązania i rezerwy na zobowiązania |

-16 132 |

-6.38% |

-2 483 |

-1,05% |

|

1 Rezerwy na zobowiązania |

23 795 |

49.11% |

1722 |

2.38% |

|

2. Zobowiązania długoterminowe |

-592 |

-60.97% |

-379 |

-100.00% |

|

3. Zobowiązania krótkoterminowe |

-39 421 |

-20,02% |

-2 324 |

-1,48% |

|

4. Rozliczenia międzyokresowe |

86 |

1.31% |

-1502 |

-2Z52% |

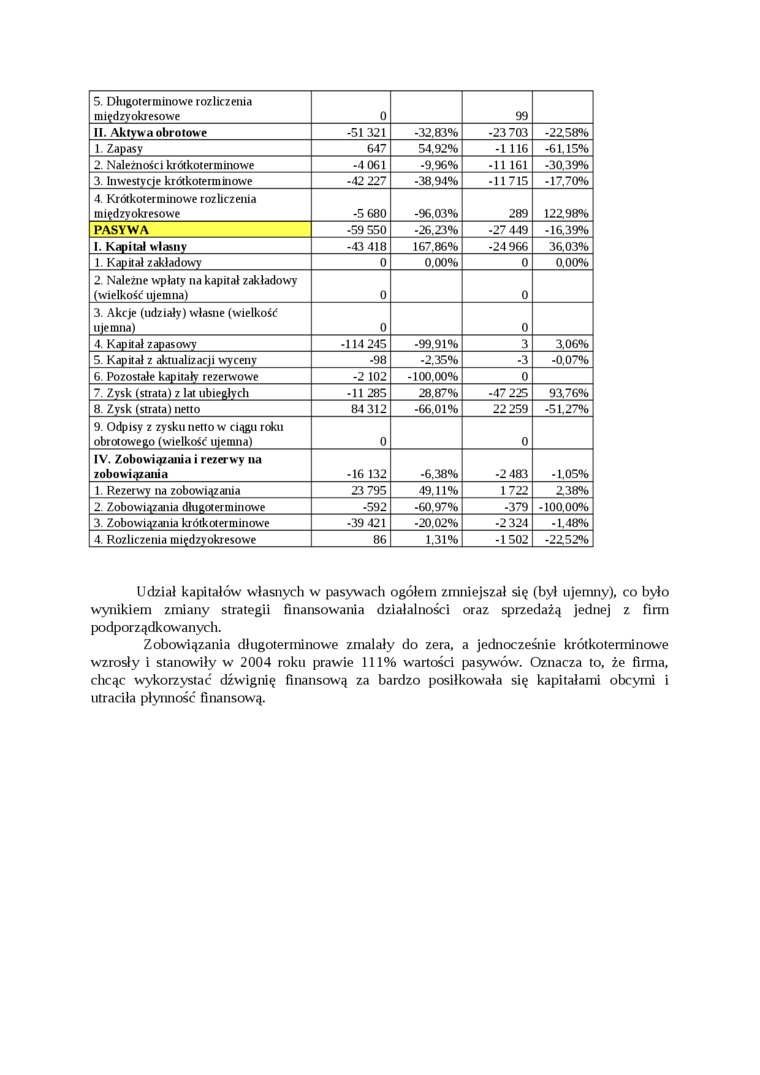

Udział kapitałów własnych w pasywach ogółem zmniejszał się (był ujemny), co było wynikiem zmiany strategii finansowania działalności oraz sprzedażą jednej z firm podporządkowanych.

Zobowiązania długoterminowe zmalały do zera, a jednocześnie krótkoterminowe wzrosły i stanowiły w 2004 roku prawie 111% wartości pasywów. Oznacza to, że firma, chcąc wykorzystać dźwignię finansową za bardzo posiłkowała się kapitałami obcymi i utraciła płynność finansową.

Wyszukiwarka

Podobne podstrony:

DSC06296264x2448 AKTYWA lnwe«tyęj« długoterminowe Długoterminowe rozliczenia międzyokresowe

V. Długoterminowe rozliczenia międzyokresowe 0,00 a) z tytułu dostaw i usług o terminie

Kapituł pracujący- aktywa obrotowe- zobowiązattia bieżące- rozliczenia międzyokresowe bierne Aktywa

DSC06294264x2448 westycje długoterminowe Długo terminowe rozliczenia międzyokresoweInwestycje

DSCF6894 Zadanie 35. Kapitał pracujący w obrocie, określany jako różnica między aktywami obrotowymi,

VI. Rzeczowe aktywa obrotowe - ewidencja i rozliczanie 1. Pojęcie zapasów i organi

Dr. Bogdan Buczkowski Rozliczenia w obrocie międzynarodowym Wykład II - Czek Podpis wystawcy umieszc

k. Rozliczenia międzyokresowe przychodów Tytuły stan na początek roku obrotowego koniec roku

II. III. 1. 2. 3. 4. 5. 1. 1. Bilans FundacjiAKTYWA AKTYWA OBROTOWE

img097 (20) Zadanie 35. Kapitał pracujący w obrocie, określany jako różnica między aktywami obrotowy

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (75) Aktywa trwa/r IV* «Mu

więcej podobnych podstron