118537

S Kapitał obrotowy / średnią miesięcznych przychodów ze sprzedaży (Powinien wynosić 1-3)

S Kapitał obrotowy / aktywa ogółem

S Kapitał obrotowy / średni stan zapasów i należności ( powinien wynieść 0,5)

4. Przedsiębiorstwo powinno dokonywać wyboru pomiędzy zaangażowaniem kapitału obrotowego ( netto) lub Np. kredytu obrotowego (albo innego źródła krótkoterminowego finansowego) uwzględniając:

• Różnice w oprocentowaniu obcego kapitału długo i krótkoterminowego

• Koszty utraconych korzyści z tytułu zaangażowania kapitału własnego w finansowanie majątku obrotowego,

• Terminy spłat długoterminowego kapitału obcego i związane z tym ryzyko utraty długoterminowych...

• Bezpieczeństwo finansowane i szansę zachowania płynności finansowej w krótkich okresach

• Przewidywane zmiany w aktywności gospodarczej przedsiębiorstwa ( wzrosty produkcji, zmiany struktury produkcji, pozyskiwanie nowych rynków zbytu),

• Strukturę aktywów obrotowych, z uwzględnieniem elementów względnie stałych (minimalny stan zapasów; minimalny poziom należności) i zmiennych

5. Pytanie na egzamin: wskaż na etapy oceny zaangażowania kapitału obrotowego. - trzeba wymienić te 3

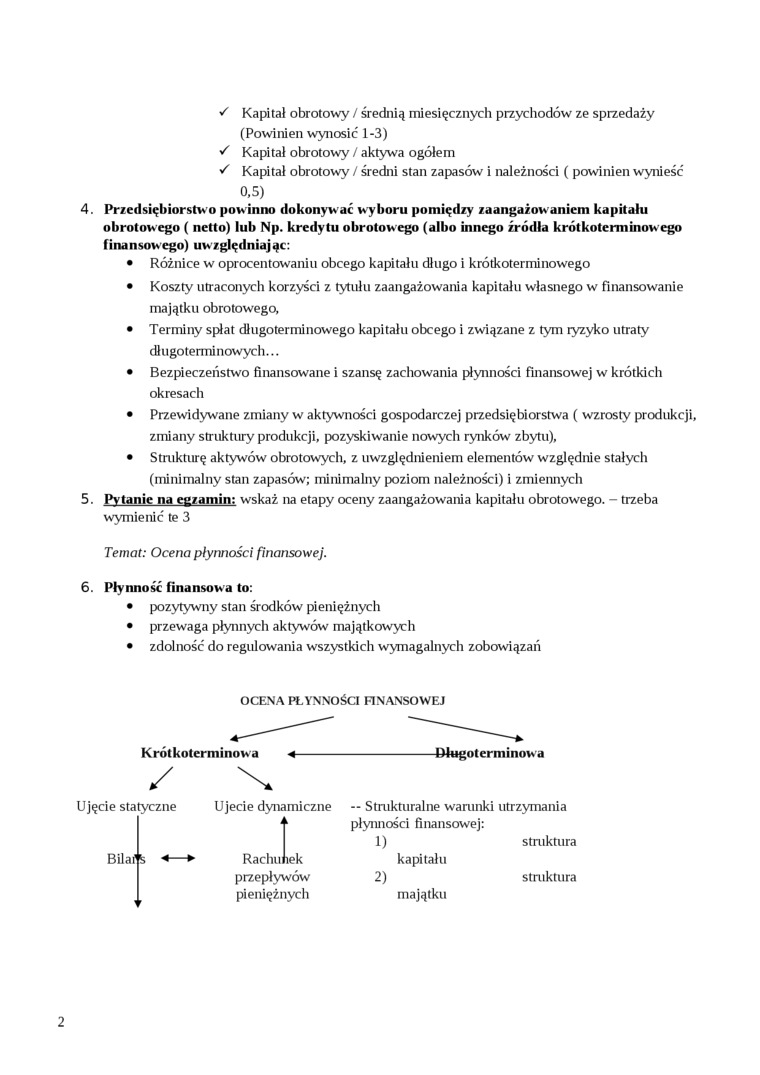

Temat: Ocena płynności finansowej.

6. Płynność finansowa to:

• pozytywny stan środków pieniężnych

• przewaga płynnych aktywów majątkowych

• zdolność do regulowania wszystkich wymagalnych zobowiązań

OCENA PŁYNNOŚCI FINANSOWEJ

-Długoterminowa

— Strukturalne warunki utrzymania

|

płynności finansowej: | |

|

1) |

struktura |

|

kapitału | |

|

2) |

struktura |

|

majątku |

Krótkoterminowa <-

/ X

Ujęcie statyczne Ujecie dynamiczne

Bilaf ^

Rachunek

przepływów

pieniężnych

2

Wyszukiwarka

Podobne podstrony:

Wskaźniki aktywności (sprawności działania, obrotowości) przychód ze sprzedaży średnia wartość

• Wariant II: zachowanie siły nabywczej kapitału O Przychody ze sprzedaży 700 000

152 Kinga Bauer przychodów ze sprzedaż} (do obliczenia ROS), wielkości majątku (ROA) i wielkości ka

Sprawozdanie Zarządu z działalności Grupy Kapitałowej GPW w 2014 r. Przychody ze sprzedaży (mlnzl)

29. (2 pkt) W modelu Du Ponta czwarty (oprócz zysku netto, przychodów ze sprzedaży i kapitału własne

Wybrane dane finansowe Grupy Kapitałowej Przychody ze sprzedaży [min PIN] Nakłady na

Przychody ze sprzedaży Określa ile dni trwa jeden cykl obrotowy zapasami. Mała jego wartość, to szyb

IMAG0145 op^racyj r>*j Jsiębłorstwa d) koszty sprzedaży Przychody ze sprzedaży ujmuje sią w momen

ZESTAW A Kolokwium 1 - ZESTAW A l.W przedsiębiorstwie X przychody ze sprzedaży w pierwszym roku mają

ZESTAW B Kolokwium 1 - ZESTAW B 1. W przedsiębiorstwie X przychody ze sprzedaży w kolejnych trzech l

SPRA WOZDANIE Z DZIAŁALNOŚCI SPÓŁKI NOYITUS SA W 2009 ROKU Przychody ze sprzedaży urządzeń niefiskal

Rachunkowość zarządcza (163) Metoda równań Przychody ze sprzedaży = koszty zmienne + koszty stałe&nb

Część przychodów ze sprzedaży akcji i udziałów zasila również: • Fundusz Rezerwy

więcej podobnych podstron