118957

Tabela 1

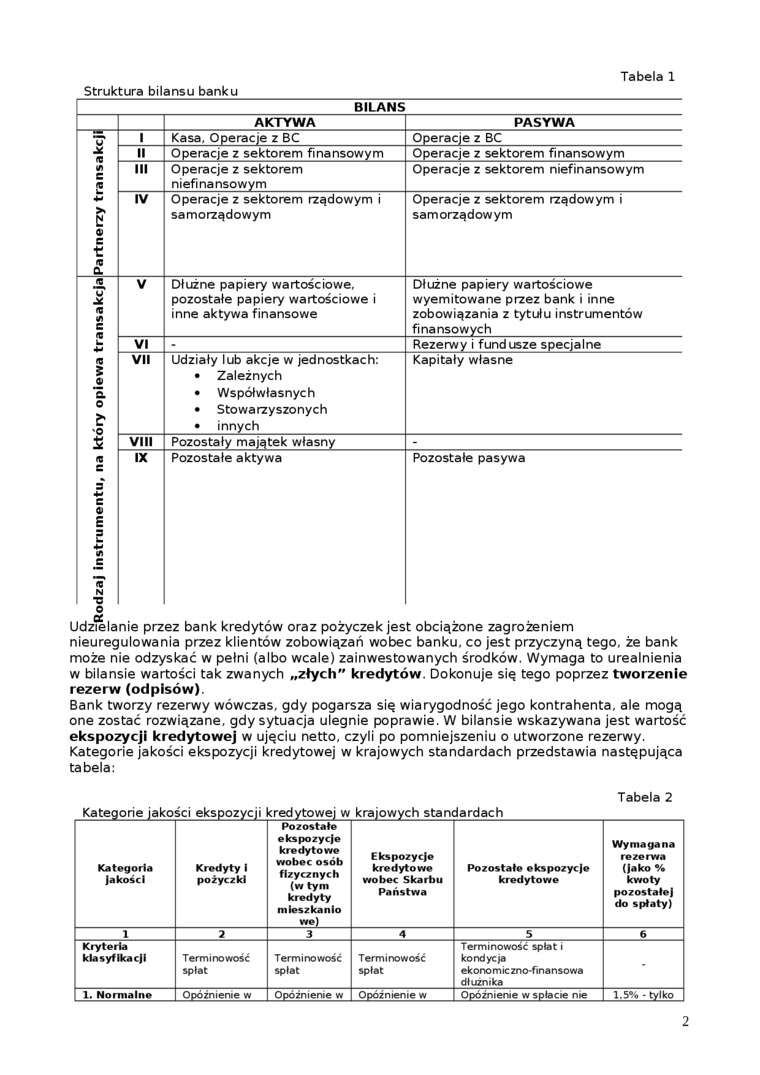

Struktura bilansu banku

|

BILANS | |||

|

AKTYWA |

PASYWA | ||

|

Partnerzy transakcji |

1 |

Kasa, Operacje z BC |

Operacje z BC |

|

II |

Operacje z sektorem finansowym |

Operacje z sektorem finansowym | |

|

III |

Operacje z sektorem niefinansowym |

Operacje z sektorem niefinansowym | |

|

IV |

Operacje z sektorem rządowym i samorządowym |

Operacje z sektorem rządowym i samorządowym | |

|

dzaj instrumentu, na który opiewa transakcja |

V |

Dłużne papiery wartościowe, pozostałe papiery wartościowe i inne aktywa finansowe |

Dłużne papiery wartościowe wyemitowane przez bank i inne zobowiązania z tytułu instrumentów finansowych |

|

VI |

- |

Rezerwy i fundusze specjalne | |

|

VII |

Udziały lub akcje w jednostkach: • Zależnych • Współwłasnych • Stowarzyszonych • innych |

Kapitały własne | |

|

VIII |

Pozostały majątek własny |

- | |

|

IX |

Pozostałe aktywa |

Pozostałe pasywa | |

o

Udzielanie przez bank kredytów oraz pożyczek jest obciążone zagrożeniem nieuregulowania przez klientów zobowiązań wobec banku, co jest przyczyną tego, że bank może nie odzyskać w pełni (albo wcale) zainwestowanych środków. Wymaga to urealnienia w bilansie wartości tak zwanych „złych" kredytów. Dokonuje się tego poprzez tworzenie rezerw (odpisów).

Bank tworzy rezerwy wówczas, gdy pogarsza się wiarygodność jego kontrahenta, ale mogą one zostać rozwiązane, gdy sytuacja ulegnie poprawie. W bilansie wskazywana jest wartość ekspozycji kredytowej w ujęciu netto, czyli po pomniejszeniu o utworzone rezerwy. Kategorie jakości ekspozycji kredytowej w krajowych standardach przedstawia następująca tabela:

Tabela 2

Kategorie jakości ekspozycji kredytowej w krajowych standardach

|

Katogoria Jakości |

Kredyty 1 pożyczki |

Pozostałe ekspozycje kredytowe wobec osób fizycznych (w tym kredyty mieszkanio we) |

Ekspozycje kredytowe wobec Skarbu Państwa |

Pozostało okspozycje kredytowe |

Wymagana rezerwa (Jako % kwoty pozostałej do spłaty) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Kryteria klasyfikacji |

Terminowość spłat |

Terminowość spłat |

Terminowość spłat |

Terminowość spłat i kondycja ekonomiczno-finansowa dłużnika |

• |

|

1. Normalno |

Opóźnienie w |

Opóźnienie w |

Opóźnienie w |

Opóźnienie w spłacie nie |

1.5% - tylko |

2

Wyszukiwarka

Podobne podstrony:

Struktura bilansu[ AKTYWA ) ( PASYWA ] AKTYWA TRWAŁE ►►Wartości

skanuj0015 2 TABELA 1: ANALIZA BILANSU AKTYWA Ti 2 Struktura w % Struktura w % Dynamika w T2. w

Bilans Aktywa = pasywa Majątek trwały + majątek obrotowy = kapitał własny + kapitał obcy Aktywa =

Bilans końcowy AKTYWA PASYWA Środki trwałe Kasa Rachunek bankowy Mteriały Wyroby q ot

bilans1 2 BILANS AKTYWA PASYWA A. Aktywa trwale A. Kapitał (fundusz) własny L Wartości

Bilans Aktywa Pasywa A. Aktywa trwałe I. Wartośd nięmatęrialuę i

12. Struktura aktywów banku komercyjnego. _Aktywa_ 1. gotówka 2.

12. Struktura aktywów banku komercyjnego. _Aktywa_ 1. gotówka 2.

12. Struktura aktywów banku komercyjnego. _Aktywa_ 1. gotówka 2.

12. Struktura aktywów banku komercyjnego. _Aktywa_ 1. gotówka 2.

Syst Finansowy080 Tabela 2.1. Schemat bilansu banku komercyjnego w Polsce Aktywa Pasywa I. Kasa,

Tabela 1. Uproszczony schemat ideowy bilansu przedsiębiorstwa AKTYWA PASYWA A. Aktywa trwałe A.

Uproszczona struktura bilansu Pasywa Aktywa A. Aktywa trwałe I.

4 Typowe pozycje bilansu banku centralnego Aktywa (środki własne) Pasywa (długi i

skanuj0024 Upadłość banku może nastąpić wówczas, gdy - według bilansu - aktywa banku nie wystarczają

Bilans na dzień Aktywa Pasywa A. Aktywa trwałe L Wartości niematerialne i prawne n. Rzeczowe

więcej podobnych podstron