119424

• Suma ustalonych w niej opłat, pomniejszona o należny podatek VAT, odpowiada, co najmniej wartości początkowej nieruchomości.

• Umowa zawiera zapis, że korzystający dokonuje odpisów amortyzacyjnych w podstawowym okresie umowy

9. Więcej transakcji zawiera się w przypadku leasingu finansowego, bo leasing operacyjny nie zawsze może być stosowany.

10. Przyjmując jako kryterium sposób realizacji transakcji leasingu możemy podzielić leasing nieruchomości na:

• Zwrotny

• Inwestycyjny

11. Leasing zwrotny - (sale & lease back) - właściciel sprzedaje swoją nieruchomość leasingodawcy a następnie zawiera z nim umowę leasingu, tzw. zwrotnego tej samej nieruchomości na czas określony z opcja odkupu po okresie leasingu lub bez takiej opcji. Charakterystyczny dla leasingu nieruchomości, stosują go:

• Przedsiębiorstwa

• Ale już nie JST, chociaż bardzo by chciały

12. Leasing inwestycyjny - może on przyjąć dwie formy:

• Build & lease - kiedy leasingodawca na zlecenie przyszłego leasingobiorcy, nabywa grunt, który zabuduje, a następnie przekazuje leasingobiorcy do użytkowania na podstawie umowy leasingu.

• Buy & lease -, kiedy leasingodawca, na zlecenie przyszłego leasingobiorcy, nabywa już zbudowaną nieruchomość, a następnie przekazuje leasingobiorcy do użytkowania na podstawie umowy leasingu.

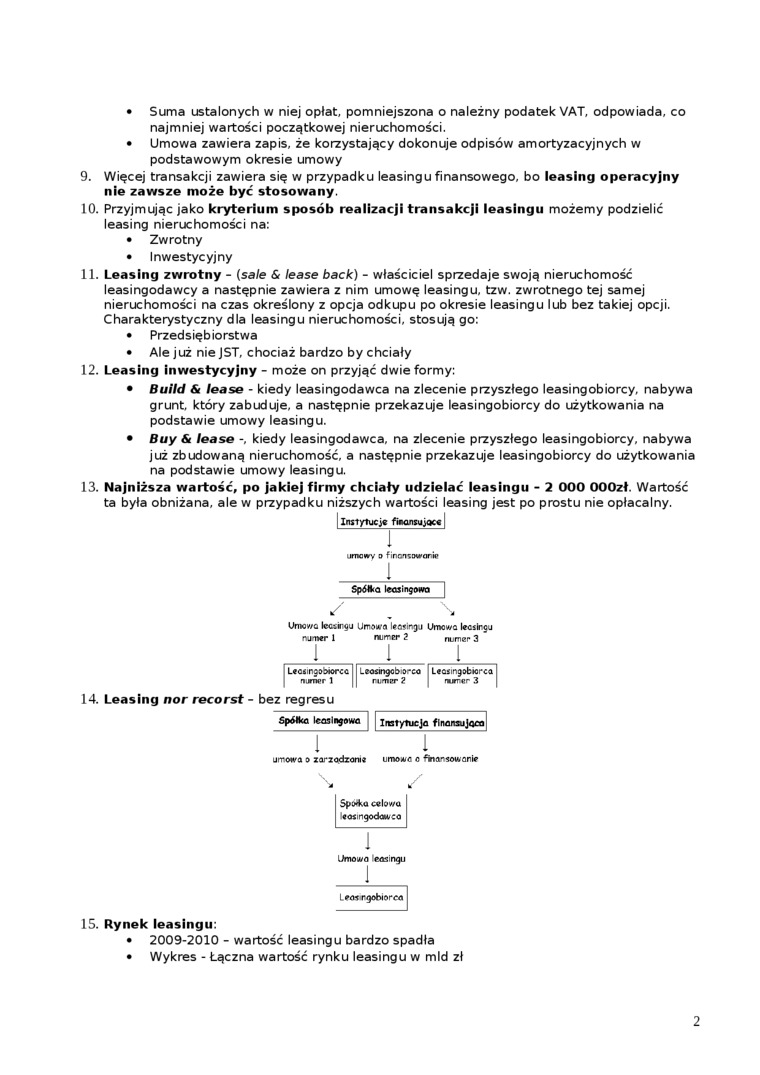

13. Najniższa wartość, po jakiej firmy chciały udzielać leasingu - 2 000 OOOzł. Wartość ta była obniżana, ale w przypadku niższych wartości leasing jest po prostu nie opłacalny.

| Instytucje finansujące

i

umowy t> finansowanie

Spd*a leasingowa

Umowo leasingu Umowa leasingu Umowo lecsiręj numer 1 numer 2 numer 3

IL<cii-;D^>orcc _.’osir>9c.' a-co Lcasmgofciorca numer 1 11 numer 2 | numer 3 |

14. Leasing nor recorst - bez regresu

SpćMca leasingowa Instytucja finansująca

umowa o z ar z odzonu urnowe c Ana-sowani*

/

Sppka celowa leasingodawca

Umowa easingu

_J_

Leoonybtorca

15. Rynek leasingu:

• 2009-2010 - wartość leasingu bardzo spadła

• Wykres - Łączna wartość rynku leasingu w mld zł

2

Wyszukiwarka

Podobne podstrony:

podatek VAT odliczenia dokumentu: 10 (ukryty w fakturze dokumnetujące nabycie towaru) poda

Slajd7 4 Podatek VAT - przykład Załóżmy, że zakupiłeś materiały do produkcji za 10 000 zł netto, >

Nazwa przedmiotu: Podatek VAT Nazwa jednostki prowadzącej przedmiot/ moduł: Wydział Zarządzania i

Obliczanie podatku k ryczałcie: Aby wyliczyć należny podatek dochodowy, od wartości przychodu odjąć

miesiąca salda kont „Rozliczenie naliczonego podatku VAT” oraz „ Rozliczenie należnego podatku VAT”

Traktaty Budżetowe od 1970r nowym źródłem dochodów stal się wspólnotowy podatek VAT. Budżet bad

CCF20090524�014 (3) Zadanie 53, Podatek VAT obliczony od sprzedaży według raportów kas fiskalnych wy

75 (66) 1ipopularniejsze kity z oferty AOTitytki AVT (Uwaga: podane ceny zawierała 22% podatek VAT)

75 (67) Najpopularniejsze luty z oferty AVTKity i ptytki AVT (Uwaga: podane ceny zawierają 22% podat

(18) A - pole powierzchni ściany w osiach przegród do niej prostopadłych (z pomniejszeniem o pole po

10983410?2029919192147$2846796812096560 n ........ operacji t 40000 zł podatek VAT 9200 zł. Zapłacon

16JEDNOSTKI BUDŻETOWE Podatek VAT w jednostkach sektora finansów publicznych symbol JBK712 Stanisław

ZADANIA - EWIDENCJA MATERIAŁÓW b) podatek VAT 550 zł c) razem 3050 zł Po zaksięgowaniu

SZKOLENIA I UBEZPIECZENIA łKURS: ^PODATEK VAT Po ukończeniu kursu otrzymasz: S Z s

img172 (4) Zadanie 59. Podatek VAT obliczony od sprzedaży według raportów kas fiskalnych wynosi 11 0

więcej podobnych podstron