120473

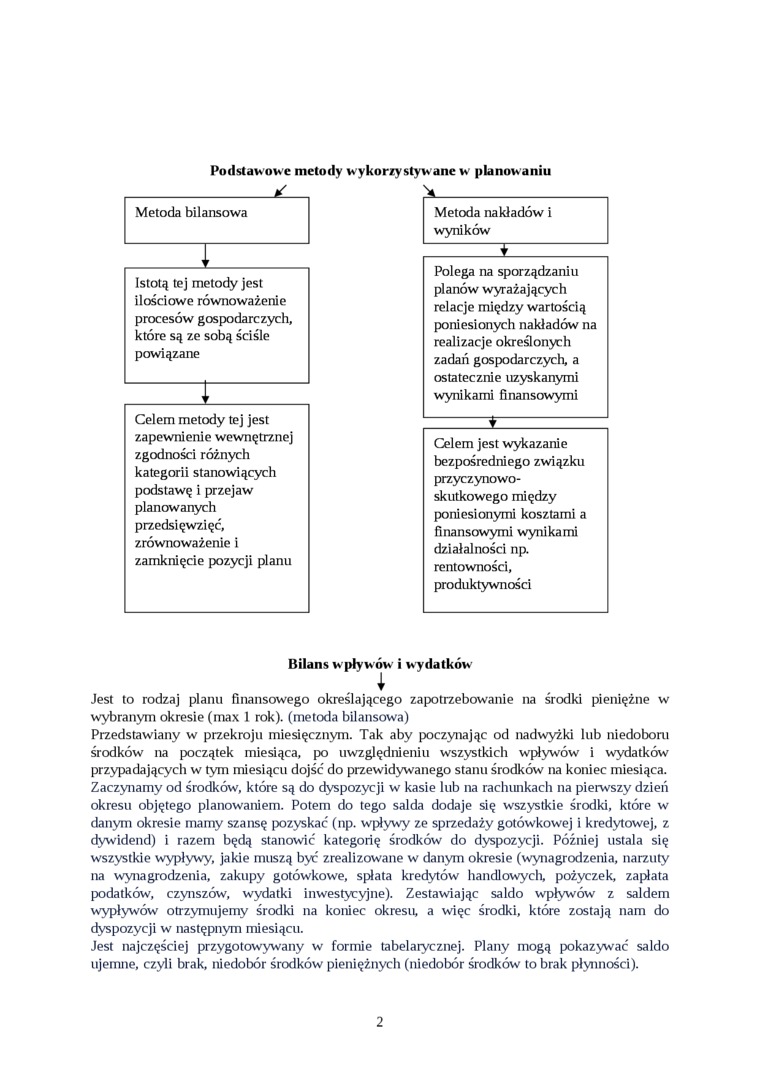

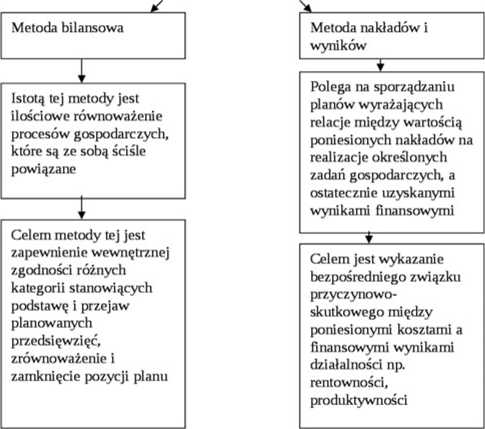

Podstawowe metody wykorzystywane w planowaniu

Bilans w pływów i wydatków

I

Jest to rodzaj planu finansowego określającego zapotrzebowanie na środki pieniężne w wybranym okresie (max 1 rok), (metoda bilansowa)

Przedstawiany w przekroju miesięcznym. Tak aby poczynając od nadwyżki lub niedoboru środków na początek miesiąca, po uwzględnieniu wszystkich wpływów i wydatków przypadających w tym miesiącu dojść do przewidywanego stanu środków na koniec miesiąca. Zaczynamy od środków, które są do dyspozycji w kasie lub na rachunkach na pierwszy dzień okresu objętego planowaniem. Potem do tego salda dodaje się wszystkie środki, które w danym okresie mamy szansę pozyskać (np. wpływy ze sprzedaży gotówkowej i kredytowej, z dywidend) i razem będą stanowić kategorię środków do dyspozycji. Później ustala się wszystkie wypływy, jakie muszą być zrealizowane w danym okresie (wynagrodzenia, narzuty na wynagrodzenia, zakupy gotówkowe, spłata kredytów handlowych, pożyczek, zapłata podatków, czynszów, wydatki inwestycyjne). Zestawiając saldo wpływów z saldem wypływów otrzymujemy środki na koniec okresu, a więc środki, które zostają nam do dyspozycji w następnym miesiącu.

Jest najczęściej przygotowywany w formie tabelarycznej. Plany mogą pokazywać saldo ujemne, czyli brak, niedobór środków pieniężnych (niedobór środków to brak płynności).

2

Wyszukiwarka

Podobne podstrony:

metody ilościowe pośrednie: □ 1. Bilans żywności - dla oceny i planowania wyżywienia w skali kraju.

Bilans Budżetu Państwa jest to roczny plan dochodów i wydatków państwa na podstawie corocznyh

J. German: PODSTAWY MECHANIKI KOMPOZYTÓW WŁÓKNISTYCH ♦ Metoda kontaktowa Jest to

Slajd32 2 Metody rekrutacji zewnętrznej □ ogłoszenia w internecie Jest to popularna forma poszukiwan

hpqscan0007 Podstawy chemii fizycznej 42. Siła elektromotoryczna ogniwa jest to: f różnica potencjał

Podstawowe wskaźniki niezawodności. Średni czas bezawaryjnej pracy-jest to wartość oczekiwana zmienn

Bilans płatniczy kraju • Jest to zestawienie wartości wszystkich transakcji,

S6009496 W. Rodzaj* prądów galwanicznych wykorzystywanych w tsrapii I impulsowy średniej częstotliwo

6.1.4 Przygotowanie do zastosowania metody filtra czarno- białego (Cercon brain) Jest to metoda

Jednostki podstawowe Międzynarodowego Układu Jednostek Miar (SI) metr (m) jest to długość drogi prze

Podstawowe określenie negocjacji można ująć w proste stwierdzenie1: jest to sekwencja wzajemnych pos

2. Podstawowe pojęcia i definicje 2.1. Ocena wpływu na BRD. Jest to strategiczna a

Cu-bKarta Levey-Jenningsa Jest to rodzaj kontroli jakości oparty na wykorzystaniu próbki referencyjn

więcej podobnych podstron