50276

Kategorie kosztowe:

Bezpośredni koszt wytworzenia (k. bezpośrednie)

Techniczny koszt wytworzenia (k. bezpośrednie + k. wydziałowe)

Całkowity (zakładowy) koszt wytworzenia -(techniczny koszt wytworzenia + koszty zarządu) Koszt własny wytworzenia (suma kosztów bezpośrednich i pośrednich)

> układ funkcjonalny kosztów (wg miejsc powstawania)

0 k. działalności podstawowej 0 k. wydziałowe 0 k. zarządu 0 k.sprzedaży

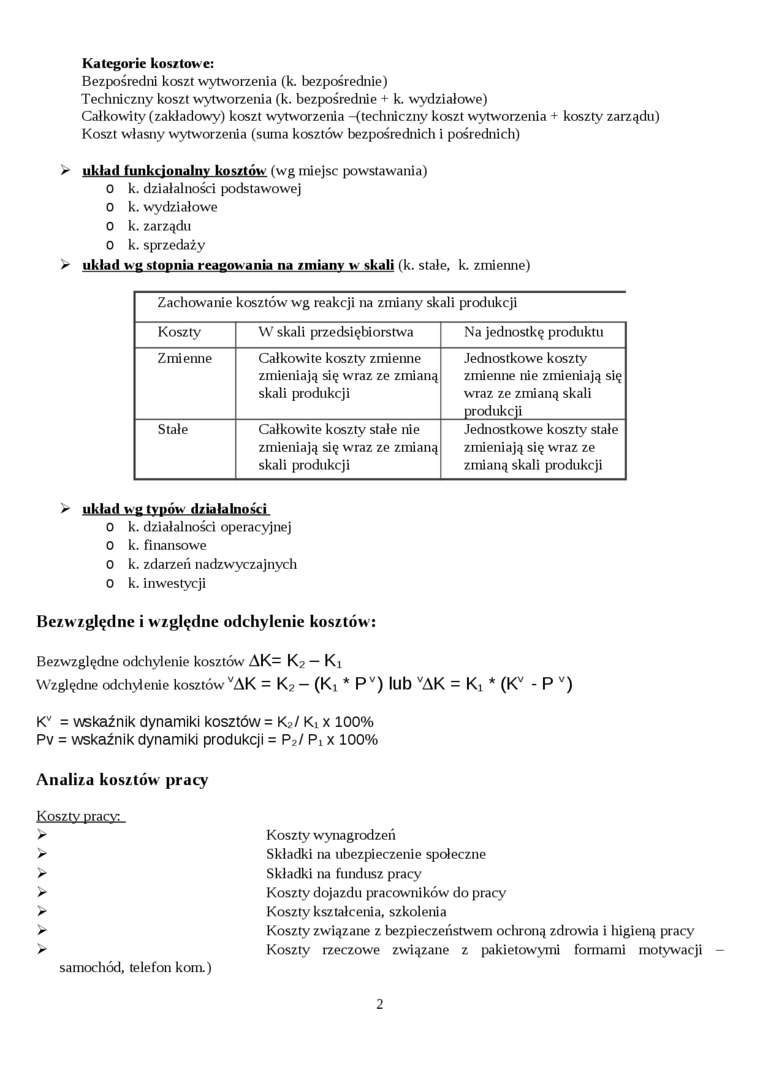

> układ w g stopnia reagow ania na zmiany w skali (k. stałe, k. zmienne)

Zachowanie kosztów wg reakcji na zmiany skali produkcji

|

Koszty |

W skali przedsiębiorstwa |

Na jednostkę produktu |

|

Zmienne |

Całkowite koszty zmienne zmieniają się wraz ze zmianą skali produkcji |

Jednostkowe koszty zmienne nie zmieniają się wraz ze zmianą skali produkcji |

|

Stałe |

Całkowite koszty stałe nie zmieniają się wraz ze zmianą skali produkcji |

Jednostkowe koszty stałe zmieniają się wraz ze zmianą skali produkcji |

> wkład *g typów dziflłfllnoki

0 k. działalności operacyjnej 0 k. finansowe 0 k. zdarzeń nadzwyczajnych 0 k. inwestycji

Bezwzględne i względne odchylenie kosztów:

Bezwzględne odchylenie kosztów AK= K? — Ki

Względne odchylenie kosztów VAK = K? — (Ki * Pv) lub VAK = Ki * (Kv - P v)

Kv = wskaźnik dynamiki kosztów = K?/ Ki x 100%

Pv = wskaźnik dynamiki produkcji = P2/ Pi x 100%

Analiza kosztów pracy

KasŁty.piacyL

samochód, telefon kom.)

Koszty wynagrodzeń

Składki na ubezpieczenie społeczne

Składki na fundusz pracy

Koszty dojazdu pracowników do pracy

Koszty kształcenia, szkolenia

Koszty związane z bezpieczeństwem ochroną zdrowia i higieną pracy Koszty rzeczowe związane z pakietowymi formami motywacji

2

Wyszukiwarka

Podobne podstrony:

Elementy kosztowe Bezpośredni koszt poszerzenia zakresu DEC (p) Nakład poniesiony na wytworzenie

Koszt jednostkowy • Jest to suina kosztów bezpośrednich i rozliczonej części

KLASYFIKACJE I KATEGORIE KOSZTÓW • koszty bezpośrednie i koszty pośrednie •

Podstawow e kategorię kosztów: S koszt stały (TFC — całkowity koszt stały) -jakikolwiek koszt, któr

1.3 Charakterystyka wybranych kategorii kosztów1.3.1 Koszty bezpośrednie i ogólne Kosztami bezpośred

Rachunkowość zarządcza (068) Do kosztów bezpośrednich zalicza się:

Rachunkowość zarządcza (068) Do kosztów bezpośrednich zalicza się:

71846 kartki 1 Zadanie 1. Wpisz odpowiednią grupę kosztów rodzajowych Koszt Operacje związane, nie

Etapy: 1 Ustalenie kwoty kosztów bezpośrednich przypadających na dane zlecenie. Dl

Ważniejsze metody oceny ekonomicznych skutków wypadków przy pracy Do kosztów bezpośrednich zaliczył

Slajd6 CPMKoszty Krzywa kosztów bezpośrednich wfunkcji dhtgości cykhi:K Koszty bezpośrednieB, Jeżeli

Koszty bezpośrednie Do kosztów bezpośrednich zalicza się te koszty, które są ściśle związane z

więcej podobnych podstron