Kontrakty Forward

Spis treści:

Pojęcie kontraktów forward

Struktura kontraktów forward

Rodzaje kontraktów forward

Wyznaczanie cen

Ryzyko związane z kontraktami forward

Rozliczanie kontraktów forward

Mechanizm walutowego kontraktu forward

Mechanizm FRA (Forward Rate Agrement)

Zalety i wady kontraktów forward

Pojęcie kontraktu forward

Najprostszymi pod względem konstrukcji instrumentami pochodnymi są kontrakty forward. Odgrywają one coraz ważniejszą rolę na światowych rynkach kapitałowych. Kontrakty forward określa się mianem kontraktów terminowych.

Transakcja terminowa prawie zawsze zawiera w sobie element spekulacji, wynikający z przewidywania że towar lub walor który jest jej przedmiotem, można będzie przed momentem zapadalności lub bezpośrednio po nim kupić lub sprzedać po cenie korzystniejszej niż ustalono w kontrakcie. Sprzedawca spodziewa się że do czasu realizacji transakcji kurs dobra spadnie poniżej wyznaczonego, a więc zarobi sprzedając dobro po cenie wyższej od rynkowej. Z kolei kupujący spodziewa się wzrostu ceny dzięki czemu będzie mógł odsprzedać kontrakt z zyskiem. Jednak kontrakty forward ze względu swoje cechy są raczej instrumentem zabezpieczającym niż spekulacyjnym

Kontrakty forward są najbliższe przeciętnemu człowiekowi ze wszystkich finansowych instrumentów pochodnych, mającymi za zadanie zabezpieczenie przed mogącymi wystąpić w przyszłości zmianami cen. Gdy z kimś umawiamy się na zakup np. kociąt i ustalamy że zapłacimy za nie x PLN gdy tylko będzie można je zabrać matce to jest to kontrakt foward ponieważ zobowiązujemy się zapłacić dziś ustaloną cenę za towar który odbierzemy w przyszłości.

Kontrakt terminowy forward jest umową zobowiązującą jedną ze stron do dostawy, a drugą do przyjęcia określonego dobra w ustalonym terminie w przyszłości, w określonej ilości oraz określonej jakości po cenie wyznaczonej w momencie zawierania umowy. Kontrakty forward są bezwarunkowe co oznacza że kontrahenci w dniu realizacji kontraktu muszą bezwarunkowo wykonać zobowiązanie wynikające z zawartej umowy, w przeciwieństwie do opcji - które są transakcjami warunkowymi - gdzie nabywca może odstąpić od jej wykonania jeśli uzna że realizacja kontraktu jest nieopłacalna finansowo.

Kontrakty forward mogą być zawierane na różne produkty jednak najczęściej przedmiotem kontraktów forward są:

dobra przemysłowe lub rolne np.: miedź lub pszenica, metale szlachetne

waluty, wówczas mamy do czynienia z walutowymi kontraktami forward,

obligacje lub stopa procentowa, wówczas mamy do czynienia z procentowymi kontraktami forward.

Kontrakty forward są zawierane po to, że jeden z kontrahentów może oczekiwać iż przyszła cena natychmiastowa będzie się różniła od ceny wykonania kontraktu, czyli kontrahent różni się w swych poglądach od poglądów panujących na rynku. Innym powodem może być chęć wykorzystania ich do tworzenia syntetycznych aktywów. Głównym jednak powodem zawierania kontraktów forward jest chęć zmniejszenia ryzyka poprzez ustalenie cen przyszłych transakcji. Np. importer samochodów zna obecny koszt produkcji samochodów zarówno w walucie krajowej jak i zagranicznej. Może mieć również rozeznanie za ile w walucie krajowej będzie mógł sprzedać dany samochód, ale nie ma pewności ile będzie musiał za ten samochód zapłacić w walucie krajowej w momencie dostawy, gdyż płatność będzie w walucie obcej. Aby wyeliminować tę niepewność, importer może dziś skorzystać z kontraktu forward i w ten sposób zapewnić sobie dzisiaj przyszły kurs wymiany waluty krajowej na obcą.

W kontekście redukcji ryzyka liczba potencjalnych użytkowników kontraktów forward jest niezmiennie uzależniona od liczby osób i przedsiębiorstw, które mają do czynienia z problemem niepewności co do przyszłego poziomu cen.

Kontrakty forward nie muszą być wystandaryzowane i nie są przedmiotem obrotu giełdowego, są oferowane przez instytucje finansowe ich klientom lub innym instytucją finansowym. Dowolność w ustalaniu warunków kontraktu, czyli brak standaryzacji utrudnia obrót nimi głównie z powodu braku płynności, ale też nie muszą spełniać warunków ustalonych przez giełdy, zaś data dostawy może być dowolnym dniem, wygodnym dla obu stron transakcji. Z reguły określany jest jeden dzień dostawy. Wypowiedzenie umowy zawartej w ramach kontraktu forward odbywa się również w drodze negocjacji między stronami transakcji.

Forward jest kontraktem na zamówienie, co oznacza, że może być zawarty na dowolną ilość towaru z dostawą na dowolny dzień. Z tego powodu kontraktami forward handluje się tylko na rynku pozagiełdowym. Zawarcie kontraktu nie wymaga wniesienia depozytu a płatność następuje dopiero po dostawie. Jest z tym związane duże ryzyko niedotrzymania warunków transakcji. W rezultacie do pozagiełdowych rynków terminowych są dopuszczane jedynie duże korporacje, banki i rządy, mające łatwy dostęp do linii kredytowych i posiadające zaufanie.

Struktura kontraktu forward

Kontrakt forward charakteryzują następujące cechy:

Kwota i waluta kontrektu lub kredytu czy depozytu

Data transakcji - data zawarcia kontraktu

Termin ustalenia stopy rozliczenia - 2 dni robocze przed dniem rozpoczęcia kontraktu. Jest to jednocześnie dzień ustalenia stopy LIBOR lub innej stopy odniesienia, na bazie której oblicza się cenę rozliczenia kontraktu (dla kontraktów FRA w walucie krajowej termin ten zazwyczaj pokrywa się z terminem rozliczenia)

Termin rozliczenia - data rozpoczęcia okresu kontraktu i dokonywania płatności za kontrakt

Termin zapadalności - termin wygaśnięcia kontraktu

Okres kontraktu - termin umownego kredytu /depozytu - okres od terminu rozpoczęcia do terminu zapadalności

Cena wykonania - uzgodniona przyszła cena lub stopa procentowa (wyrażona w procentach w stosunku rocznym) dla określonego kontraktu;

Krótka pozycja - pozycja jaką przyjmuje wystawca kontraktu, który zobowiązuje się sprzedać określony przedmiot kontraktu,

Długa pozycja jest to pozycja jaką przyjmuje nabywca kontraktu, który jest zobowiązany do kupna w określonym terminie przedmiotu kontraktu.

Kontrakty forward mogą przybierać wartości ujemne ponieważ niezależnie od układu cen na rynku między ceną zagwarantowaną w kontrakcie, a ceną danego przedmiotu kontraktu na rynku musi on zostać zrealizowany. Cena realizacji kontraktu terminowego jest ustala na początku w taki sposób aby bieżąca wartość rynkowa kontraktu była równa zero. Czyli inwestor stara się znaleźć taką cenę realizacji kontraktu, która zapewnia zerową wartość rynkową kontraktu w chwili obecnej. W czasie trwania kontraktu wartość ta może ulegać zmianie. Jeżeli wystąpi sytuacja, w której ceny dobra są wyższe niż w przypadku kontraktu zawartego wcześniej wówczas nowe kontrakty zawierane są dla wyższej ceny niż poprzednio. Kontrakt kupna po niższej cenie forward ma wtedy dodatnią wartość rynkową. Oznacza to, że kontrakty te są tak opracowywane, że zawsze w momencie wystawienia mają wartość zerową, ale wraz ze zmianą ceny dobra, na które są wystawiane ulega zmianie ich wartość rynkowa.

Należy nadmienić, że kontrakty forward nie podlegają codziennej operacji marking to market (czyli procesowi korygowania cen). Strony kontraktu uzgadniają rozliczenie transakcji w dniu dostawy.

3. Rodzaje kontraktów forward

Warunki kontraktów forward wymagają czasami realizacji kontraktu z dostarczeniem przedmiotu kontraktu. Dzieje się tak zazwyczaj w przypadku, gdy przedmiotem umowy są dobra przemysłowe. Mówimy wtedy o tak zwanych rzeczywistych kontraktach forward. Kontrakty forward mogą być również rozliczane w gotówce a więc nie dochodzi do rzeczywistej dostawy przedmiotu kontraktu. W takim przypadku następuje tylko rozliczenie w kwocie równej różnicy pomiędzy ceną wykonania kontraktu a ceną przedmiotu kontraktu, jaka obowiązuje w dniu rozliczania kontraktu forward. Dzieje się tak w przypadku procentowych kontraktów forward i bardzo często w przypadku walutowych kontraktów forward. Należy zaznaczyć, że w przypadku kontraktów forward najczęściej występuje rzeczywista dostawa przedmiotu kontraktu a kontrakty forward rozliczane w gotówce są bardzo rzadkie.

Oprócz towarowych kontraktów foraward istnieją także walutowe kontrakty forward na dostarczenie (lub rozliczenie różnicy kursowej) w określonym dniu danej ilości danej waluty. Innym rodzajem kontraktów forward są kontrakty o przyszłą stopę procentową (kontrakt FRA) jest to umowa między stronami transakcji, która określa stopę oprocentowania odnoszącą się do określonego umownego kredytu lub depozytu rozpoczynającego się i zapadającego w określonych terminach w przyszłości.

4. Wyznaczanie cen kontraktów forward

Kontrakt forward zobowiązuje posiadacza do kupna lub sprzedaży pewnego dobra w określonym czasie i po określonej cenie. Cena określana w kontrakcie jest ceną wykonania (delivery price). W momencie zawierania transakcji ustala się ją na takim poziomie, że wartość kontraktu dla obu stron transakcji jest równa zero. W praktyce oznacza to, że przyjmujący pozycję długą (kupujący kontrakt) i przyjmujący pozycję krótką (sprzedający kontrakt) nie ponoszą żadnych kosztów. Zatem cena wykonania jest wynikiem określonego popytu i podaży.

Cena terminowa - może być zdefiniowana jako cenę dostawy, która zostałaby wynegocjowana przez obie strony jeżeli transakcja byłaby zawierana danego dnia. Oznacza to, że cena terminowa forward jest określana przez cenę wykonania. Zatem w chwili zawierania transakcji cena terminowa i cena wykonania są sobie równe z definicji. Cena terminowa w miarę upływu czasu ulega zmianie a cena wykonania jest przez cały czas trwania kontraktu stała.

W momencie wygaśnięcia kontraktu forward na zakup określonego dobra wartość tego kontraktu jest równa różnicy między ceną dobra i ceną forward. Dla kontraktu sprzedaży jego wartość odpowiada różnicy między ceną forward i ceną dobra.

Cenę forward wyznacza się na podstawie zależności bieżącej ceny dobra i wolnej od ryzyka stopy procentowej w czasie pozostającym do wygaśnięcia kontraktu. Zatem sprzedając kontrakt forward inwestor zapewnia sobie sprzedaż dobra po cenie forward za to dobro w momencie wygaśnięcia kontaktu. Dobro można kupić po bieżącej cenie rynkowej i uzyskać cenę forward za to dobro sprzedając je w momencie wygaśnięcia kontraktu.

Zakładamy, że transakcja jest wolna od ryzyka i wtedy prawdziwa jest relacja:

St = X/(1+R)T/12

St - bieżąca cena dobra, na które wystawiono kontrakt,

X - cena forward,

R - stopa zwrotu obligacji wolnej od ryzyka

T - ilość miesięcy do wykupu obligacji równy terminowi realizacji kontraktu forward

A zatem cena forward jest równa:

X = St * (1+R)T /12

Oznacza to, że cena forward jest równa wartości przyszłej ceny dobra zainwestowanego według wolnej od ryzyka stopy zwrotu w terminie wykupu równemu terminowi kontraktu.

Dla inwestora istotne jest jaki występuje związek między ceną terminową forward i oczekiwaną ceną dobra. W momencie zawierania kontraktu zarówno sprzedający jak i kupujący kontrakt wiedzą na pewno jaka będzie cena zakupu dobra (cena wykonania) w dniu wygaśnięcia kontraktu niezależnie od sytuacji na rynku i zmian jakie mogły zajść na rynku w czasie trwania kontraktu.

Przykład

Przedmiotem kontraktu forward jest sprzedaż obligacji skarbu państwa z trzyletnim terminem wykupu i rocznych kuponach w wysokości 60 zł. Zakładamy, że kontrakt ten wygasa po miesiącu i aktualnie obligacje są sprzedawane po cenie 100zł i przyniosą 20% do momentu wykupu. Bieżąca cena forward dla obligacji trzyletnich w omawianym kontrakcie jest równa około102zł. Rozpatrywany kontrakt przewiduje zakup 1000 obligacji po miesiącu w cenie 102zł za obligację. Jeżeli w momencie realizacji kontraktu kurs obligacji jest wyższy niż cena forward nabywca tego kontraktu osiąga dochód. Może on po otrzymaniu obligacji po cenie natychmiast je sprzedać na rynku spot (po cenie spot). Jeżeli cena spot w momencie realizacji kontraktu byłaby równa 110zł wówczas dochód posiadacza długiej pozycji będzie wynosił: (110 - 102) * 1000 = 8000zł. Jeżeli natomiast cena obligacji będzie w dniu realizacji kontraktu niższa niż 102zł. wówczas posiadacz kontraktu poniesie stratę. Wynika to z tego, że musi on kupić na rynku obligacje drożej niż mógłby kupić na rynku spot. Przy cenie spot równej 98zł jego strata będzie równa:

(98 - 102) * 1000 = - 4000zł. Z rysunku wynika, że dochód posiadacza kontraktu forward jest nieograniczony natomiast maksymalna strata może być równa wartości całego kontraktu (tutaj 102zl)

Na omawiany przykład można również spojrzeć z pozycji sprzedającego. Widać wyraźnie, że jest to sytuacja odwrotna niż w poprzednim przypadku. Wynika to z prostej zależności, że dochód posiadacza krótkiej pozycji jest stratą posiadacza długiej pozycji i na odwrót. Zatem sprzedający kontrakt może zarobić maksymalnie wartość tego kontraktu natomiast jego ewentualna strata jest nieograniczona.

5. Ryzyko związane z kontraktami forward

Z natury swojej kontrakty forward są instrumentami kredytowymi. W przeciwieństwie do zwykłych kontraktów w których tylko kredytobiorca jest wystawiony na ryzyko kredytowe, kontrakty forward zawierają ryzyko kredytowe zarówno dla kupującego jak i dla sprzedającego. Jeśli nabywca kupuje jednoroczny kontrakt forward za 100 jednostek pieniężnych a cena rynkowa wzrosła do 115 jednostek to on sam ma ryzyko w wysokości równoważnika kredytowego. Jeśli jednak w kilka miesięcy później cena spadnie do 85 jednostek to sprzedający ma ryzyko w wysokości równoważnika kredytowego. Można więc powiedzieć że zarówno dla sprzedającego jak i kupującego istnieje ryzyko kredytowe w zależności od relacji ceny spot (na rynku bieżącym) z ceną forward (na rynku terminowym).

Kwestia ta jest istotna gdy staramy się sprzedać istniejący kontrakt forward. Wtedy zanim zrealizujemy sprzedaż, potrzebna jest zgoda pierwotnego kontrahenta, ponieważ może on uniemożliwić przeniesienie praw na stronę nabywającą kontrakt. Jest to sytuacja inna niż w przypadku sprzedaży kredytów, kiedy najczęściej nie potrzeba by inwestujący w aktywa kredytowe musiał być zaakceptowany przez dłużnika.

Jeśli weźmiemy np. kontrakt walutowy w ramach którego jesteśmy zobowiązani dostarczyć za rok określoną kwotę dolarów w zamian za ustaloną kwotę marek niemieckich. Jeśli kurs wymiany forward wynosi 3,0 DEM/USD (1DEM = 0,33 USD). Jeśli w terminie wykonania kurs wyniesie 4 DEM/USD (1DEM= 0,25 USD). Czyli że będziemy mogli nabyć dolary za 0,25 DEM a sprzedać za 0,33 DEM, a więc zarabiamy na każdej marce 8 centów, natomiast strata naszego kontrahenta będzie równa naszemu zyskowi. W takim przypadku kupujący USD może postanowić anulować kontrakt, wówczas nie spłaci nam pożyczki. W tym sensie kontrakt forward jest instrumentem kredytowym.

Fakt że kontrakty forward pociągają za sobą pewne ryzyko kredytowe, ma istotne znaczenie przy określeniu grupy osób mających dostęp do rynków forward. Osoby prawne, instytucje, przedsiębiorstwa i rządy mające dostęp do linii kredytowych są w stanie korzystać z kontraktów forward. Ci dla których koszty dostępu do linii kredytowych są wysokie w stosunku do ewentualnych korzyści płynących z kontraktów forward, nie uczestniczą w obrocie tymi instrumentami. Realistycznie rzecz ujmując rynek kontraktów forward nie jest najodpowiedniejszym rozwiązaniem dla osób fizycznych, jednoosobowych firm lub małych przedsiębiorstw. Jest to rynek dla dużych korporacji, rządów i innych instytucji - zarówno finansowych jak i spoza sektora finansowego - które w ramach swej codziennej działalności mają dostęp do linii kredytowych i korzystają z nich.

6. Rozliczanie kontraktów forward

Kontakt forward wymaga od kontrahentów uzgodnienia ceny forward oraz daty rozliczenia, a także wymiany złożonych na piśmie potwierdzeń zawarcia kontraktu. Datę rozliczenia kontraktu forward jest dzień w którym mają być dokonane płatności wynikające z warunków kontraktu. Jeśli np. 1 marca zawieramy trzymiesięczny kontrakt forward to termin jego wykonania przypada na 3 czerwca (dwa dni są potrzebny na techniczne rozlicznie transakcji). Daty te a także data zawarcia kontraktu, są określone w dokumencie (papierowym lub elektronicznym) potwierdzającym fakt zawarcia kontraktu i wymienionym między stronami. Podobnie jak w wypadku umowy kredytowej, jeśli jedna ze stron spóźni się z dokonaniem płatności w ramach rozliczenia kontraktu, wówczas naliczane są odsetki karne od należnej kwoty rozliczenia.

Tak więc znaczna część dokumentacji związanej z zawieranym kontraktem forward dotyczy problemów natury kredytowej. Stosunkowo niewiele miejsca poświęca się kwestiom ceny i rozliczenia kontraktu. Innymi słowy warunki umowy prawnej stanowią że wielkość płatności podlegających rozliczeniu zależy jedynie od ceny natychmiastowej w terminie wykonania kontraktu. Z punktu widzenia kontraktu (chociaż niekoniecznie z punktu widzenia stron kontraktu) przebieg kwotowań kursów wymiany od daty zawarcia do dnia jego wykonania (czyli do momentu obliczenia wielkości zobowiązań podlegających rozliczeniu) nie ma żadnego znaczenia.

7. Mechanizm walutowego kontraktu forward

Najbardziej uznany rynek to walutowych kontraktów forward, na którym obecnie dzienny obrót przekracza 1/3 biliona USD.

Rynek walutowy nie różni się w podstawach od innych rynków finansowych. Jest miejscem ustalania przez kupującego i sprzedającego ceny za jednostkę waluty obcej. Różnice polegają na spojrzeniu na pojedyncze transakcje. Można wyróżnić 2 typy takiego spojrzenia. Przykładowo spółka A zgodziła się zapłacić 100 USD za 67 funtów brytyjskich spółce B oznacza to zarówno że spółka A sprzedaje dolary a kupuje funty a spółka B kupuje dolary a sprzedaje funty. Dlatego jeśli spółka A jest spółką amerykańską to dla niej bezpośredni kurs wymiany będzie wynosił 1,492 USD /£. Jednak dla brytyjskiej spółki B ten kurs będzie kursem pośrednim, zaś dla nich kurs bezpośredni będzie wyglądał następująco: 0,67 £/USD.

Kontrakty forward są jednymi z najczęściej używanych instrumentów na rynku walutowym. Walutowymi kontraktami forward handluje się we wszystkich ważniejszych walutach świata. Za termin wygaśnięcia przyjmuje się za zwyczaj 1, 2, 3, 6, 9 lub 12 miesięcy. W przypadku najważniejszych walut: funta, jena, marki i dolara - kwotuje się również marże dla okresów wykonania 4 lub 5 miesięcznych i innych. Jeśli kontrakt forward jest indywidualnie negocjowany wówczas możliwe jest ustalenie zupełnie innych tzw. niestandardowych, terminów wykonania. Część walut notowana jest jedynie na rynku natychmiastowym (spot). Warunki kontraktów forward są negocjowane na rynku pozagiełdowym (OTC) przez dealerów walutowych.

Zakres dostępności walutowych kontraktów forward zależy od istnienia odpowiednich mechanizmów kontroli obrotu giełdowego, głębokości rynków alternatywnych oraz polityki pieniężnej danego kraju. Ze względu na różnice w regulacjach obowiązujących na poszczególnych rynkach krajowych, rynkiem odniesienia przy wycenie kontraktów forward (czyli ustaleniu kursu danej waluty) jest zwykle rynek eurowalutowy.

Walutowe rynki forward - podobnie jak wautowe rynki natychmiastowe - są płynne i efektywne, a ich uczestnicy dysponują doświadczeniem. Zachowanie takich rynków jest w dużej mierze regulowane kontraktami prawnymi i zależy od wykonalności tych kontraktów.

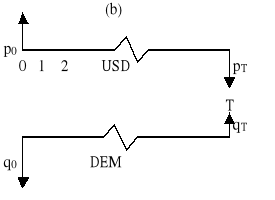

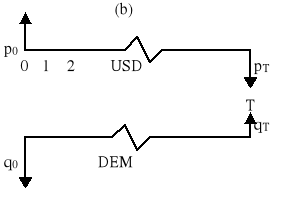

Na rysunku przedstawiono strukturę walutowego kontraktu forward z punktu widzenia strony (A) która zgodziła się kupić marki niemieckie w przyszłości.

W terminie wygaśnięcia T musi ona zapłacić określoną w chwili umowy kwotę dolarów y, w zamian za co otrzyma również określoną kwotę marek x. Na rysunku b pokazano że ten kontrakt może być zareplikowany parę obligacji zero kuponowych. W momencie zawierania umowy strona A pożycza od kogoś (sprzedaje obligacje) p0 dolarów i jednocześnie pożycza komuś (kupuje obligacje) równoważną kwotę marek q0. Znając kurs wymiany G0 na rynku gotówkowym w chwili 0 można zapisać równość q0 DEM = p0 USD * G0. w terminie wygaśnięcia (chwila T) strona A będzie musiała zapłacić pT = P0 * (1+R$) dolarów

r$ - amerykańska stopa procentowa dla okresu (0-T)

jednocześnie otrzyma qT = q0 * (1+rD) marek

rd - niemiecka stopa procentowa dla okresu (0,T)

x DEM = qT DEM = q0 DEM * (1 +rD)

y USD = pT USD = p0 USD * (1+r$)

Terminowy kurs wymiany F0 na okres (0,T) w chwili zawierania umowy może być utrzymany przez podzielenie przepływów gotówkowych w czasie T

x q0 * (1+ rD) 1+ rD

F0 = y = p0 * (1+ r$) = G0 * 1+ r$

Inaczej można to zapisać jako parytet stopy procentowej

F0 1+ rD

G0 = 1 + r$

Ponieważ z kontraktami forward wiąże się ryzyko kredytowe, kontrakty te są tworzone aby minimalizować to ryzyko; w ten sposób kontrakty walutowe stają się podobne do umów lub linii kredytowych. Warunki kontraktu określają obowiązek dokonania płatności w terminie wykonania kontraktu i stanowią że nie wywiązanie się z tego obowiązku jest równoznaczne z niespłaceniem pożyczki.

Gdy kontrahenci uzgodnią już cenę forward, która będzie obowiązywała przy wymianie walut w przyszłości, kolejnym etapem jest ustalenie pozostałych warunków kontraktu, czyli kwot w obu walutach, które zostaną wymienione, jak również daty i miejsca dokonania transakcji.

Jeśli kontrakt ma być rozliczany w gotówce, to stanowi on również, że kursem natychmiastowym w terminie wykonania jest średnia różnicy pomiędzy kursami kupna i sprzedaży, kontowanymi przez dany bank na rynku kupna i sprzedaży dla walut kontraktu w ustalonym przez strony miejscu (zwykle Nowy Jork, Londyn, lub Tokio) i o ustalonej godzinie (zazwyczaj 11.00 czasu lokalnego).

Przykład

Przedsiębiorstwo eksportuje produkty, za które płatność nastąpi dopiero po 2 miesiącach od daty sprzedaży. Na rynku walutowym od pewnego czasu obserwuje się duże wahania kursów walut, postanawia zabezpieczyć swoją pozycje wykorzystując do tego walutowy kontrakt forward. Transakcja zostanie przeprowadzona na kwotę 150 000 USD.

W dniu sprzedaży eksportowej produktów firma przeprowadza transakcje sprzedaży 150 000 USD w terminie, której termin pokrywać się będzie z terminem uzyskania pieniędzy z tytułu sprzedaży produktów.

Zakładając że kurs spot w dniu sprzedaży kontraktu forward wynosił 4,15; okres na jaki został zawarty kontrakt to 60 dni, a kurs terminowy został zawarty na wysokości 4,21 przedsiębiorstwo ustaliło już w momencie zawarcia kontraktu możliwy do osiągnięcia dochód na całej transakcji w wysokości wymiany dolara 4,21. Gdy w dniu realizacji kontraktu dolar będzie kosztował np. 4,17, wówczas dodatnie przepływy z tytułu realizacji kontraktu forward w wysokości 4,21 - 4,17 zostaną zredukowane przez ujemne przepływy z tytułu ujemnych różnic kursowych na zrealizowanych należnościach. W odwrotnej sytuacji gdy kurs dolara w momencie realizacji kontraktu forward będzie wynosił np. 4,25; wówczas ujemne różnice przepływy z tytułu rozliczenia kontraktu w wysokości 4,210 - 425 zostaną zrekompensowane przez dodatnie różnice kursowe z tytułu zrealizowanych należności.

Powyższy przykład pokazuje że przedsiębiorstwo może ustalić strukturę przepływów pieniężnych w przyszłości z bardzo dużą precyzją, a także zabezpieczyć się przed niekorzystnymi zmianami cen różnych artykułów. Gdyby przedsiębiorstwo nie dokonało zabezpieczenia swojej pozycji walutowej, to w przypadku spadku kursu dolara to poniosło by stratę w postaci ujemnych różnic kursowych w wysokości :

(kurs USD przy zapłacie - kurs USD przy sprzedaży) * wartość nominalna

Oczywiście w przypadku wzrostu kurs przedsiębiorstwo odnotowałoby zysk, jednak w sytuacji kiedy możliwe jest poniesienie straty, przedsiębiorstwa są bardzo ostrożne i wolą nie ponieść starty niż ewentualnie uzyskać zysk. Nie można jednak również zapomnieć że banki kwotują w oparciu o kurs zakupu i sprzedaży danej waluty doliczając do tego własną marże. Ponadto w celu minimalizacji ryzyka kredytowego wiele spośród banków żąda wniesienia lokaty zabezpieczającej przeprowadzenia transakcji forward. Wymóg ten jest często poważną przeszkodą dla mniejszych spółek.

Mechanizm FRA (Forward Rate Agreement)

Kontrakt FRA jest zasadniczo obietnicą zapłaty/otrzymania określonej stopy oprocentowania w przyszłości, bez względu na wysokość obowiązującej w tym czasie rynkowej stopy procentowej. Są one zwykle wykorzystywane przez pożyczkobiorców na rynku pieniężnym, aby ustalić stałą stopę oprocentowania, według której będą spłacać swe krótkoterminowe zobowiązania.

Procentowo kontrakty forward - Forward Rate Agreements (FRA) występują w różnych walutach, ale największy obrót nimi jest notowany w funtach brytyjskich i dolarach amerykańskich. Przeciętnie kontrakty FRA opiewają na 5 mln funtów lub 10 mln dolarów. Centrum handlu tymi kontraktami, jak i większości ważniejszych instrumentów rynku eurowalutowego, znajduje się w Londynie.

Kontrakty o przyszłą stopę procentową są rozliczane gotówkowo. Oznacza to, że sprzedający kontrakt zapłaci nabywcy pewną sumę pieniężną, jeżeli stopa odniesienia będzie wyższa od uzgodnionej stopy kontraktu. Dlatego też pożyczkobiorcy pragnąc) zabezpieczyć się przed wzrostem stóp procentowych (i przez to przed wzrostem kosztu obsługi długu) kupują kontrakty FRA.

Jeżeli natomiast stopa odniesienia będzie niższa od uzgodnionej stopy kontraktu, wówczas nabywca zapłaci określoną sumę sprzedającemu. Dlatego też inwestorzy, pragnący zabezpieczyć się przed spadkiem stóp procentowych w przyszłości, sprzedają kontrakty FRA.

Cechy kontraktów FRA

Kontrakty FRA charakteryzują się wieloma cechami, które zarówno nabywcy, jak i sprzedający muszą wziąć pod uwagę przed podjęciem decyzji kupna lub sprzedaży. Należą do nich:

Rozliczenia gotówkowe. Ponieważ kredyt/depozyt jest tylko umowną (hipotetyczną) sumą pieniędzy, nie następuje tu żadna fizyczna wymiana przedmiotu kontraktu. Zapłata za kontrakt następuje w momencie rozpoczęcia trwania umownego okresu kredytowania/depozytu.

Elastyczność. Ponieważ kredyt/depozyt opiewa na umowną (hipotetyczną) sumę pieniędzy, dla nabywcy/sprzedawcy kontraktu nie powstaje żadne zobowiązanie do zaciągnięcia czy udzielenia kredytu. Gracze rynkowi mogą więc korzystać z innych instrumentów, które są najlepiej dopasowane do ich potrzeb.

Zablokowanie stopy. Podobnie jak w wypadku terminowych kontraktów walutowych, jeżeli stopa procentowa wzrośnie, nabywca będzie musiał zrekompensować to sprzedającemu kontrakt i utraci wszelkie korzyści związane ze spadkiem stóp procentowych. Podobnie jeżeli stopy wzrosną, sprzedający będzie musiał zrekompensować to nabywcy kontraktu. Kontrakty FRA skutecznie blokują graczom rynkowym przyszłe stopy procentowe.

Niskie ryzyko kredytowe. Ponieważ nie następuje wymiana podstawy kapitału, kontrakt FRA jest instrumentem pozabilansowym. Wiąże się z niewielkim ryzykiem kredytowym, gdyż nie dotyczy całej umownej podstawy kapitału, lecz jedynie należnych do zapłacenia różnic.

Zerwanie kontraktu. Kontrakt FRA jest umową wiążącą i nic może być zerwany ani przeniesiony na rzecz innego podmiotu bez zgody obu stron kontraktu. Podobnie jak w przypadku innych instrumentów, pozycje zajmowane w kontrakcie FRA mogą być zamykane przy wykorzystywaniu przeciwstawnych kontraktów.

Wycena kontraktów FRA

Kontrakty FRA są kwotowane w ten sam sposób co stopy depozytów rynku pieniężnego - jako dwustronne ceny ze stopami kupna/sprzedaży.

Ceny są często kwotowane dla standardowych warunków kontraktu (pełne miesiące i okrągłe kwoty umownych wielkości kredytów/depozytów), chociaż można je dopasować do konkretnych terminów i niestandardowych wielkości kontraktu.

Standardowe warunki kontraktów FRA wyszczególniono w tabeli poniżej.

Tabela 3 Standardowe warunki kontraktów FRA

3-miesięczne |

6-miesięczne |

||||

|

Termin rozpoczęcia |

Termin wygaśnięcia |

|

Termin rozpoczęcia |

Termin wygaśnięcia |

1x4 2x5 3x6 6x9 |

1 miesiąc 2 miesiące 3 miesiące 6 miesięcy |

4 miesiące 5 miesięcy 6 miesięcy 7 miesięcy |

1x7 2x8 3x9 6x12 |

1 miesiąc 2 miesiące 3 miesiące 6 miesięcy |

7 miesięcy 8 miesięcy 9 miesięcy 12 miesięcy |

Opracowanie własne na podstawie: Rynek walutowy i pieniężny, Oficyna Ekonomiczna, Reuters, Warszawa 2001

Wartość kontraktu FRA oblicza się na podstawie bieżącej i przyszłej stopy procentowej obejmującej okres kontraktu, wynikającej z kolei z oprocentowania instrumentów rynku pieniężnego na dłuższe terminy lub instrumentów rynku kapitałowego. Do wyliczania powyższych stóp procentowych stosuje się metody podobne do stosowanych przy wycenie bonów komercyjnych.

Do wyprowadzenia ceny kontaktów FRA wykorzystuje się następujące instrumenty:

bony skarbowe

procentowe kontrakty futures

obligacje bez płatnych odsetek (podobne do bonów komercyjnych, ale z dłuższym terminem do wykupu).

Zanim przejdziemy do wyceny kontraktów FRA, warto zatrzymać się jeszcze na porównaniu tych kontraktów z kontraktami futures na stopy procentowe, gdyż mają one wiele wspólnych cech. Na przykład oba instrumenty wykorzystywane są do ustalenia stopy procentowej płatnej lub otrzymywanej w przyszłości. Dopiero szczegółowe wymagania gracza rynkowego decydują o tym, który z kontraktów jest bardziej odpowiedni jako zabezpieczenie transakcji.

Rozliczenie kontraktu FRA

Kontrakty FRA wywodzą się z tzw. transakcji forward- forward, w których w chwili T0 jedna strona zobowiązuje się oddać drugiej stronie ustaloną kwotę pieniędzy w depozyt z określoną stopą procentową na określony okres [T1, T2] w przyszłości. W celu ograniczenia ryzyka niedotrzymania warunków, w kontraktach FRA nie dochodzi do wpłaty kwoty nominalnej (principal), a jedynie w chwili T1 wymieniana jest różnica w oprocentowaniu

| r - r FRA | * N * d

R = _________

D + r * d

gdzie r jest stopą procentową na okres bazowy [T1, T2] w terminie T1 wygaśnięcia kontraktu, rFRA - zakontraktowaną stopą procentową, N - umowną kwotą nominalną (notional principal), tzn. taką, która nie jest w rzeczywistości wymieniana między stronami, d - liczbą dni kontraktu: d = T2 - T1, D - liczbą dni w roku (360, 364 lub 365 w zależności od konwencji). Jeśli r < rFRA, to nabywca kontraktu płaci różnicę R sprzedającemu, a jeśli r > rFRA - to odwrotnie.

Wyprowadzenie wzoru (1.1) polega na porównaniu przepływów gotówkowych w chwili T2. Nabywca kontraktu ma zagwarantowane, że na okres [T1, T2] może „złożyć” w depozyt kwotę nominalną N na rFRA procent (rocznie). W chwili T1 „otrzyma”

NT2 = N * ( 1 + rFRA * _ )

Jednocześnie wystawiający kontrakt może na ten sam okres „złożyć” w depozyt dowolną kwotę X na rzeczywisty procent r, za co „otrzyma”

XT2 = X * ( 1 + r * _ )

Aby na rynku nie było arbitrażu, w chwili T1 kapitały każdej ze stron kontraktu muszą być sobie równe NT2 = XT2. Porównując dwa ostatnio wzory, możemy obliczyć X. Różnica, którą w chwili T1 jedna ze stron musi zapłacić drugiej stronie, wynosi | X — N | = R

Przykład

Przypuśćmy, że przedsiębiorstwo chce zapewnić sobie korzystny obecnie (koniec października 2001 r.) poziom stopy procentowej (3-miesięczny LIBOR (USD) = 6% w skali rocznej) w celu wzięcia za 9 miesięcy 3-miesięcznego kredytu na 10 milionów dolarów. Dlatego nabywa u dealera kontrakt FRA 9 v 12 na tę kwotę: jeśli za 9 miesięcy (27 lipiec 2002 r.) 3-miesięczny LIBOR (USD) będzie wynosił powyżej 6%, to wystawiający kontrakt (bank) wypłaci różnicę, jeśli poniżej - to przedsiębiorstwo będzie musiało zapłacić, patrz rysunek

Rys. Struktura długiej pozycji dolarowego kontraktu FRA 9v12, tzn. (zwykłego) 3-miesięcznego kontraktu forward za 9 miesięcy. Nabywca kontraktu ma zapewnioną stałą stopę procentową rFRA = 6%.

Mija 9 miesięcy 27 lipca 2002 r. 3-miesięczny LIBOR. (USD) wynosi już tylko 5,63%. Przedsiębiorstwo musi zapłacić bankowi (patrz wzór 1.1)

| 0,0563 - 0,006| * 107 * 91

R = ____________ ≈ 9096,97 USD

365 + 0,0563 * 91

Faktyczny przepływ gotówki nastąpi dopiero w terminie rozliczenia (settlement date), dwa dni robocze po terminie wygaśnięcia, tj. 31 sierpnia 2002 r.

Powyższy przykład prezentuje zastosowanie kontraktu FRA jako transakcji zabezpieczającej. Poprzez zakup kontraktu przedsiębiorstwo zapewniło sobie oprocentowanie przyszłego kredytu równe 6%. Jednak wskutek błędnej oceny dynamiki stóp procentowych przyszła stopa okazała się niższa, niż ustalona w kontrakcie. To co przedsiębiorstwo zarobiło na, niższym oprocentowaniu kredytu, straciło na kontrakcie FRA. Gdyby jednak przyszła stopa była wyższa niż rFRA, to zysk na kontrakcie FRA pokryłby stratę na wyższym oprocentowaniu kredytu.

Stopę rozliczenia (LIBOR lub inną stopę odniesienia) określa się zwykle na dwa dni robocze przed okresem rozpoczęcia umownego kredytu/ depozytu. Warto tutaj zaznaczyć, że płatność rozliczająca kontrakt FRA dokonywana jest na początku okresu umownego kredytu/depozytu, a nie w terminie jego zapadalności, jak ma to miejsce w wypadku depozytów rynku pieniężnego. Dlatego płatność ta musi być zdyskontowana do wartości teraźniejszej według bieżącej rynkowej stopy procentowej.

Do obliczenia płatności rozrachunkowej służą dwa bardzo podobne wzory. Pierwszy dotyczy sytuacji, gdy stopa rozliczeniowa (stopa odniesienia) jest większa od stopy kontraktu i wówczas sprzedający kontrakt płaci tę kwotę nabywcy kontraktu. Drugie równanie dotyczy odwrotnej sytuacji, gdy stopa rozliczenia (odniesienia) jest mniejsza niż stopa kontraktu i wówczas nabywca kontraktu płaci tę kwotę sprzedającemu kontrakt.

Stopa rozliczenia wyższa od stopy kontraktu:

= ![]()

Stopa rozliczeniowa niższa od stopy kontraktu:

Płatność rozliczeniowa = ![]()

gdzie:

L - stopa rozliczeniowa

R - stopa kontraktu

B - umowna liczba dni w roku - 360 lub 365

D - okres kontraktu (w dniach)

A - kwota kontraktu

Inne rodzaje ryzyka związane z kontraktami FRA

Oprócz ryzyka stopy procentowej, dotyczącego ceny rozliczenia kontraktu FRA, i ryzyka kredytowego, które dotyczy zdolności partnerów transakcji do dokonywania płatności w dniu rozliczenia kontraktu, istnieje inny ważny rodzaj ryzyka.

Ryzyko bazy jest to ryzyko, że stopa LIBOR (brana pod uwagę przy rozliczeniu transakcji) będzie różnić się od aktualnej stopy oprocentowania pożyczki, której kontrakt miał stanowić zabezpieczenie. Jeżeli tak się stanie, kontrakt nie będzie stanowił pełnego zabezpieczenia tej pożyczki.

Stopy procentowe instrumentów rynku pieniężnego są ściśle związane ze stopą LIBOR. Jednak może zaistnieć sytuacja, że określone zdarzenia rynkowe doprowadzą do oddalenia się stóp niektórych instrumentów od stopy LIBOR.

W sytuacji, gdy pożyczkobiorca do transakcji zabezpieczającej przed wzrostem stóp procentowych wykorzystuje kontrakt FRA oparty na stopie LIBOR, a stopa oprocentowania pożyczki, której kontrakt miał stanowić zabezpieczenie, wzrasta bardziej niż stopa LIBOR, zysk, jaki otrzyma z tytułu kontraktu, nie zrekompensuje mu straty z racji podwyższenia oprocentowania pożyczki. Dlatego kontrakt FRA nie stanowi pełnego zabezpieczenia, jeżeli stopa oprocentowania podstawy kontraktu (pożyczki) różni się od stopy procentowej, z którą jest powiązany kontrakt FRA.

Ryzyko poniesienia straty z powodu niepełnego zabezpieczenia transakcji nazywane jest ryzykiem bazy.

Zalety i wady kontraktów forward

Niewątpliwie kontrakty terminowe forward stały się niezwykle ważnym instrumentem w strukturze nowoczesnego rynku inwestycyjnego. Jako jeden z najbardziej podstawowych rodzajów dostępnych na rynku kapitałowym instrumentów pochodnych, podobnie jak kontrakty futures, zwiększa on w znaczny sposób możliwości wyboru przez inwestora aktywów do zarządzania portfelem inwestycyjnym. Główną różnicą pomiędzy kontraktami forward i futures jest stopień zinstytucjonalizowania transakcji. W przypadku forward nie ma żadnych instytucji nadzorujących przebieg zawierania kontraktów, dlatego też należy tu polegać wyłącznie na własnym zaufaniu do drugiej strony umowy.

Forward nie są notowane na giełdzie, wielkość kontraktu może być niestandardowa, czyli szczegółowo wynegocjowana i dostosowana do potrzeb stron kontrataku, zaletą forward jest również możliwość wyznaczenia niestandardowej, wygodnej dla obu kontrahentów daty i miejsca rozliczenia kontraktu. Brak standaryzacji powoduje jednak że szczególnie towarowe kontrakty forward nie są płynne, a więc jeśli z takich czy innych powodów chwialibyśmy zrezygnować z danego kontraktu, mogło by nie być to łatwe, zwłaszcza że tego typu kontrakty zawierane są zazwyczaj przez partnerów mających do siebie zaufanie a więc połączonych dłuższymi interesami. Zerwanie czy niewywiązanie się z warunków umowy spowodowałoby prawdopodobnie zerwanie stosunków handlowych co mogłoby przynieść poważne straty.

Głównymi zaletami zawierania transakcji forward są:

Rzeczywista dostawa towaru. Zapewnia ona sprzedawcy zbycie określonego w kontrakcie dobra po wcześniej określonej cenie, dzięki czemu nie musi się on obawiać o zbycie towaru;

Brak instytucji pośredniczących, które min. Wymuszają wpłatę wysokich depozytów zabezpieczających;

Jeśli zachodzi taka konieczność, możliwe jest samodzielne ustalenie między stronami rodzaju zabezpieczenia transakcji;

Dokonywanie rozliczeń dopiero po dostawie, czyli kupujący widzi towar jeszcze przed dokonaniem zapłaty;

Do najważniejszych rodzajów kontaktów terminowych forward zalicza się walutowe kontrakty terminowe oraz FRA (Forward Rate Agreement). Głównymi korzyściami i zaletami zawierania transakcji FRA są:

Zabezpieczenie przyszłych należności (np. Depozytu klienta banku) przed spadkiem stopy procentowej;

Zabezpieczenie przyszłych zobowiązań (np. Kredytu klienta banku) przed wzrostem stopy procentowej;

Nierzeczywisty charakter transakcji FRA - klient może zawrzeć transakcje FRA nie posiadając żadnych przyszłych należności i zobowiązań, czyli nie jest wymagane zabezpieczenie;

Możliwość dokonania wyboru dnia rozliczenia i okresu objętego transakcją FRA.

Natomiast do głównych zalet walutowych kontraktów terminowych zalicza się:

Minimalizują ryzyko kredytowe, stając się podobnymi do umów lub linii kredytowych;

Nierzeczywisty charakter transakcji;

Zabezpieczenie przyszłych należności i zobowiązań wyrażonych w walucie obcej przed niekorzystną zmianą kursu walutowego, która może przynieść straty danemu podmiotowi. Dzięki temu minimalizują one ryzyko kredytowe, stając się podobnymi do umów lub linii kredytowych

Różne okresy kwotowania marż rynkowych od jednomiesięcznych do dwunastomiesięcznych;

Możliwość ustalania dłuższych aniżeli rok terminów wykonania w przypadkach indywidualnych negocjacji.

Oczywiście nie ma świecie rynku, na którym zawierane transakcje są pozbawione jakiegokolwiek ryzyka. Każdy inwestor musi zdawać sobie sprawę, że istnieją czynniki ryzyka związane z operacjami na rynku terminowym. Do głównych niebezpieczeństw zalicza się:

Brak instytucji nadzorujących przebieg zawierania transakcji oraz obrotu nimi, a także zapewnienia wywiązywania się drugiej strony z umowy;

Ryzyko niepewności w finalizowaniu kontraktów, które oparte jest tylko na zaufaniu pomiędzy stronami;

Ryzyko makroekonomiczne związane np. Z kształtowaniem się kursów walut i stóp procentowych, na które mają wpływ NBP oraz polityka makroekonomiczna innych krajów;

Brak pewności w osiągnięciu zysku z transakcji;

Kontrakty forward dają możliwość osiągnięcia ogromnych zysków w przypadku wystąpienia dużych różnic między ceną w kontrakcie a ceną rynkową w momencie realizacji kontraktu; oczywiście niesie to za sobą możliwość poniesienia równie wielkich strat w przypadku nie korzystnego ukształtowania się ceny, a tak jak wspomniano wcześniej brak standaryzacji kontraktu forward powoduje że jest on trudno zbywalny.

Różnice między kontraktami futures a forward

Tabela 2 Różnice między kontraktami futures a forward

Kontrakty futures |

kontrakty forward |

występują z reguły na giełdzie |

występują w obrocie pozagiełdowym, |

są kontraktami standaryzowanymi (ściśle określa się ich ilość przedmiotu kontraktu i termin dostawy) |

są kontraktami niestandaryzowanymi zawieranymi na zamówienie (obie strony kontraktu ustalają ilość przedmiotu kontraktu i termin dostawy) |

termin dostawy jest określany jako przedział dat, w którym możliwa jest dostawa, |

termin dostawy określany jest jako konkretny dzień, |

bardzo często dostawa przedmiotu kontraktu nie występuje ponieważ pozycja przyjęta przez posiadacza kontraktu jest likwidowana przed terminem dostawy przez przyjęcie odwrotnej pozycji do kontraktu, |

prawie zawsze dochodzi do dostawy przedmiotu kontraktu, |

obie strony transakcji wnoszą depozyt, który stanowi określony procent ceny kontraktu, |

zawarcie kontraktu nie wymaga wniesienia depozytu, |

kontrakty są rozliczne codziennie, |

płatność następuje po dostawie, |

ryzyko w kontrakcie w większości przyjmuje giełda, |

ryzyko w kontrakcie ponoszą obie strony kontraktu. |

Opracowanie na podstawie: Reuters, Rynek walutowy i pieniężny, Oficyna Ekonomiczna, , Warszawa 2001

Kontrakty forward są bardziej elastyczne, ale za to niosą ze sobą większe ryzyko finansowe, czyli są mniej bezpiecznym instrumentem aniżeli kontrakty futures.

W dzisiejszym świecie sukces firmy jest przede wszystkim wynikiem dobrego zarządzania. Polega ono między innymi na podejmowaniu właściwych decyzji, minimalizujących stopień ryzyka finansowego. W przypadku firm prowadzących działalność importowo-eksportową jest to najczęściej ryzyko związane z wahaniami kursów walut, lub różnic w stopach procentowych. W interesie każdego właściciela firmy leży skuteczne zabezpieczenie się przed stratami. Pozwala to planować działalność gospodarczą w sposób racjonalny.

Transakcje forward są jednym z łatwych sposobów zabezpieczenia się przed ryzykiem kursowym. Posiadają one zarówno zalety jak i wady, dlatego przedsiębiorstwo, rozważając sposób zabezpieczenia transakcji zagranicznych, powinno dostosować go do rodzaju transakcji i specyfiki branży a także dokładnie przeanalizować potencjalne zagrożenia jak i zyski, który daje każdy rodzaj zabezpieczania. Powinnno też brać pod uwagę koszt każdego z rodzajów zabezpieczeń, i ich dostępność na rynku, a także obecną i prognozowaną sytuacje gospodarczą.

Bibliografia

Hull J., Kontrakty terminowe i opcje. Wprowadzenie, WIG - Press, Warszawa 1997

W.Dębski, Rynek finansowy i jego mechanizmy, Wydawnictwo Naukowe PWN, Warszawa 2001

Reuters, Rynek walutowy i pieniężny, Oficyna Ekonomiczna, Warszawa 2001

Reihl H., Zarządzanie ryzykiem pieniężnym, walutowym i instrumentami pochodnymi, Warszawski Instytut Bankowości, Warszawa 2001

Smithson Ch. W., Smith Jr C.W., Clifford D.S., Zarządzanie ryzykiem finansowym, Oficyna Ekonomiczna, Kraków 2000

Weron A. i R., Inżynieria finansowa, Wydawnictwa Naukowo-Techniczne, Kraków 1999

Wilimowscy Z. i M., Sztuka zarządzania finansami, Bydgoszcz 2001

Urbańczyk E., Analiza finansowa w zarządzaniu przedsiębiorstwem . 2001.

Spis tabel:

Tabela 2 Różnice między kontraktami futures a forward

Tabela 3 Standardowe warunki kontraktów FRA

W. Dębski „Rynek finansowy i jego mechanizmy”; Wydawnictwo Naukowe PWN; Warszawa 2001

Urbańczyk E „Analiza finansowa w zarządzaniu przedsiębiorstwem” 2001.

Z. i M. Wilimowscy „Sztuka zarządzania finansami” Bydgoszcz 2001

J. Hull „Kontrakty terminowe i opcje. Wprowadzenie”; WIG - Press; Warszawa 1997

A. i R. Weron „Inżynieria finansowa”; Wydawnictwa Naukowo-Techniczne; Kraków 1999

Smithson Ch. W., Smith Jr C.W., Wilford D.S., Zarządzanie ryzykiem finansowym, Oficyna Ekonomiczna, Kraków 2000

H. Reihl: „Zarządzanie ryzykiem pieniężnym, walutowym i instrumentami pochodnymi” ,Warszawski Instytut Bankowości, Warszawa 2001

Ch. W. Smithson, C.W. Smith Jr, D.S. Wilford, “Zarządzanie ryzykiem finansowym”; Oficyna ekonomiczna; Kraków 2000

Ch. W. Smithson, C.W. Smith Jr, D.S. Wilford, “Zarządzanie ryzykiem finansowym”...

Ch. W. Smithson, C.W. Smith Jr, D.S. Wilford, “Zarządzanie ryzykiem finansowym”...

Z. i M. Wilimowscy „Sztuka zarządzania finansami” Bydgoszcz 2001

Smithson Ch. W., Smith Jr C.W., Wilford D.S., Zarządzanie ryzykiem finansowym, Oficyna Ekonomiczna, Kraków 2000

Weron A. i R., Inżynieria finansowa, Wydawnictwa Naukowo-Techniczne, Kraków 1999

Oznaczenie 9 v 12 jest używane m.in. przez agencję Reutersa i oznacza kontrakt FRA o terminie T1 = 9 oraz T2 = 12 miesięcy

Reihl H., Zarządzanie ryzykiem pieniężnym, walutowym i instrumentami pochodnymi, Warszawski Instytut Bankowości, Warszawa 2001

Weron A. i R., Inżynieria finansowa, Wydawnictwa Naukowo-Techniczne, Kraków 1999

cena forward

zysk

dochód

strata

czas obligacji

d

D

d

D

2001.10.28

2001.10.28

2001.10.27

R gdy LIBOR > 6 %

R gdy LIBOR < 6 %

T0

2002.07.27

2002.10.27

T1

T2

Płatność rozliczeniowa

(cena kontraktu)

Wyszukiwarka

Podobne podstrony:

Magazyn - 24 strony tekstu, ABC Magazynu

Popyt a wielkość produkcji w gospodarce (24 strony) HJYY5KED42JOXKQMW7RSXZ5RJ4R5YGVETSQ6P3Q

od Elwiry, Spółka Z o.o. (24 strony), VII

Matematyka (24 strony id 282823 Nieznany

inwestycje zadania (24 strony) lc76n3ryr2utt44sw2jd4e47ow543ofwxvr3dvy LC76N3RYR2UTT44SW2JD4E47OW5

matematyka 24 strony

więcej podobnych podstron