64890

|

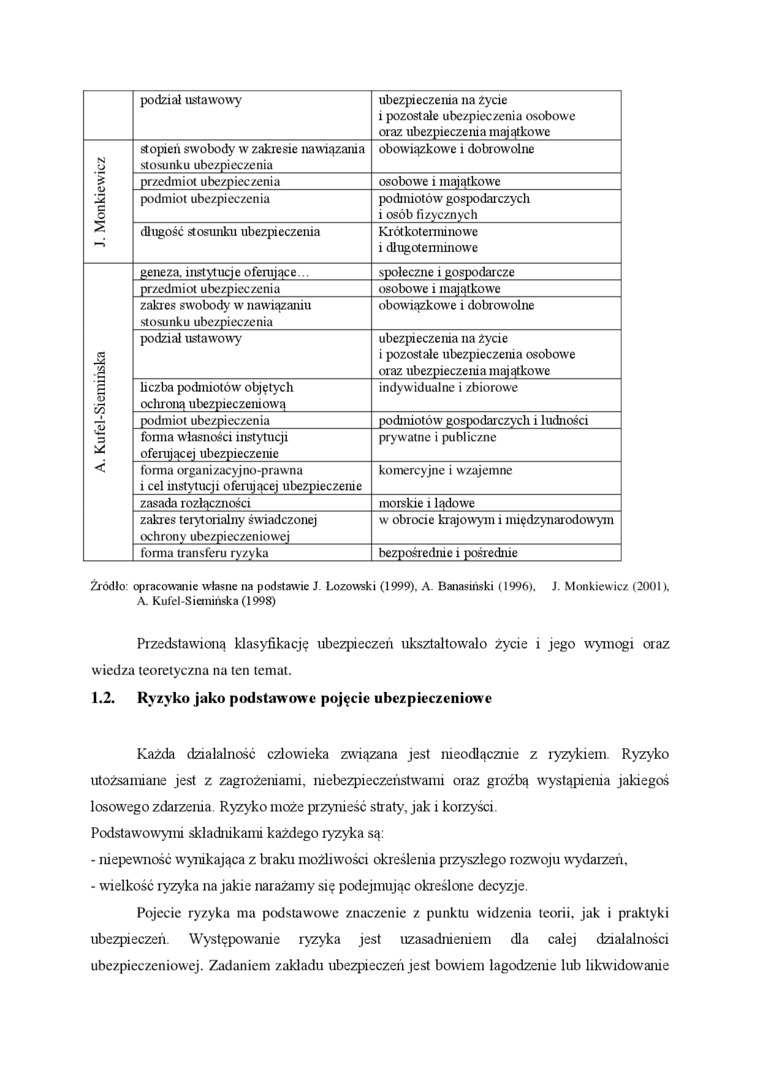

podział ustawowy |

ubezpieczenia na życie i pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe | |

|

stopień swobody w zakresie nawiązania |

obowiązkowe i dobrowolne | |

|

u |

stosunku ubezpieczenia | |

|

£ |

przedmiot ubezpieczenia |

osobowe i majątkowe |

|

J2 |

podmiot ubezpieczenia |

podmiotów gospodarczych |

|

o |

i osób fizycznych | |

|

długość stosunku ubezpieczenia |

Krótkoterminowe | |

|

—i |

i długoterminowe | |

|

geneza, instytucie oferujące... |

społeczne i gospodarcze | |

|

przedmiot ubezpieczenia |

osobowe i majątkowe | |

|

zakr es swobody w nawiązaniu stosunku ubezpieczenia |

obowiązkowe i dobrowolne | |

|

podział ustawowy |

ubezpieczenia na życie | |

|

i pozostałe ubezpieczenia osobowe | ||

|

.53 |

oraz ubezpieczenia majątkowe | |

|

liczba podmiotów objętych |

indywidualne i zbiorowe | |

|

<33 |

ochrona ubezpieczeniową | |

|

podmiot ubezpieczenia |

podmiotów gospodarczych i ludności | |

|

3 |

fonna własności instytucji |

prywatne i publiczne |

|

oferującej ubezpieczenie | ||

|

< |

forma organizacyjno-prawna i cel instytucji oferującej ubezpieczenie |

komercyjne i w zajemne |

|

zasada rozłączności |

morskie i lądowe | |

|

zakres terytorialny świadczonej ochrony ubezpieczeniowej |

w obrocie krajowym i międzynarodowym | |

|

forma transferu ryzyka |

bezpośrednie i pośrednie |

Źródło: opracowanie własne na podstawie J. Lozowski (1999), A. Banasinski (1996), J. Monkiewicz. (2001), A. Kufcl-Sianińska (1998)

Przedstawioną klasyfikację ubezpieczeń ukształtowało życie i jego wymogi oraz wiedza teoretyczna na ten temat.

1.2. Ryzyko jako podstawowe pojęcie ubezpieczeniowe

Każda działalność człowieka związana jest nieodłącznie z ryzykiem. Ryzyko utożsamiane jest z zagrożeniami, niebezpieczeństwami oraz groźbą wystąpienia jakiegoś losowego zdarzenia. Ryzyko może przynieść straty, jak i korzyści.

Podstawowymi składnikami każdego ryzyka są:

- niepewność wynikająca z braku możliwości określenia przyszłego rozwoju wydarzeń,

- wielkość ryzyka na jakie narażamy srę podejmując określone decyzje.

Pojecie ryzyka ma podstawowe znaczenie z punktu widzenia teorii, jak i praktyki ubezpieczeń. Występowanie ryzyka jest uzasadnieniem dla całej działalności ubezpieczeniowej. Zadaniem zakładu ubezpieczeń jest bowiem łagodzenie lub lrkwidowrame

Wyszukiwarka

Podobne podstrony:

Dział ubezpiecz? - ustawowo przyjęty podział ryzyka w ubezpieczeniach tj. dział 1 = ubezpiecz, na ży

ćw. 8, 9 Produkty ubezpieczeniowe (2) REFERATY STUDENTÓW referat 1) ubezpieczenia osobowe (na życie

Specyfikacja Istotnych Warunków Zamówienia Usługa grupowego ubezpieczenia na życie pracowników oraz

Specyfikacja Istotnych Warunków Zamówienia Usługa grupowego ubezpieczenia na życie pracowników oraz

Specyfikacja Istotnych Warunków Zamówienia Usługa grupowego ubezpieczenia na życie pracowników oraz

Specyfikacja Istotnych Warunków Zamówienia Usługa grupowego ubezpieczenia na życie pracowników oraz

Specyfikacja Istotnych Warunków Zamówienia Usługa grupowego ubezpieczenia na życie pracowników oraz

Specyfikacja Istotnych Warunków Zamówienia Usługa grupowego ubezpieczenia na życie pracowników oraz

Specyfikacja Istotnych Warunków Zamówienia Usługa grupowego ubezpieczenia na życie pracowników oraz

Specyfikacja Istotnych Warunków Zamówienia Usługa grupowego ubezpieczenia na życie pracowników oraz

Specyfikacja Istotnych Warunków Zamówienia Usługa grupowego ubezpieczenia na życie pracowników oraz

skanowanie0008 I go 1et zaproponowaoo podział wszystkich obywateli na sześć klas ubezpiecza-i niowyc

skanowanie0014 (53) Nowoczesne ubezpieczenia na życie stanowią alternatywę dla innych produktów fina

17861 skanowanie0014 (53) Nowoczesne ubezpieczenia na życie stanowią alternatywę dla innych produktó

więcej podobnych podstron