74108

Kasa

koszty 2) 5000 |

Spx

| 4000(1

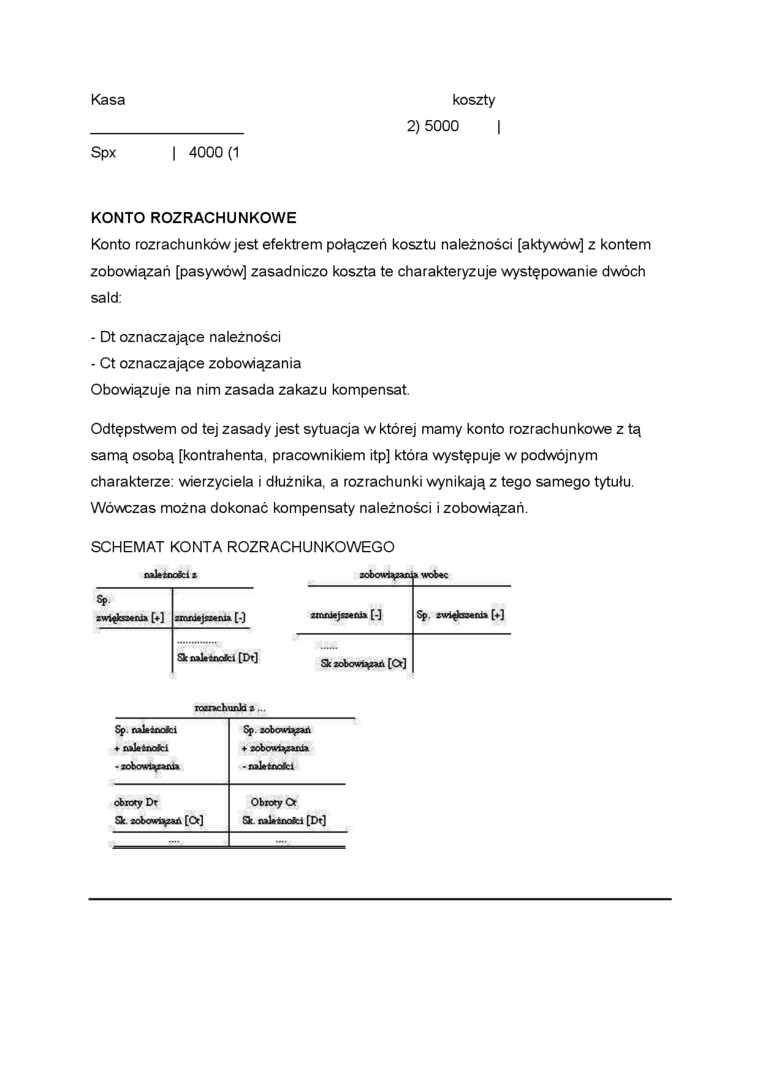

KONTO ROZRACHUNKOWE

Konto rozrachunków jest efektrem połączeń kosztu należności (aktywów] z kontem zobowiązań [pasywów] zasadniczo koszta te charakteryzuje występowanie dwóch sald:

- Dt oznaczające należności

- Ct oznaczające zobowiązania Obowiązuje na nim zasada zakazu kompensat.

Odtępstwem od tej zasady jest sytuacja w której mamy konto rozrachunkowe z tą samą osobą [kontrahenta, pracownikiem itp] która występuje w podwójnym charakterze: wierzyciela i dłużnika, a rozrachunki wynikają z tego samego tytułu. Wówczas można dokonać kompensaty należności i zobowiązań.

SCHEMAT KONTA ROZRACHUNKOWEGO

|

zobowiązań |

a wobec |

|

zmniejszenia [-] |

Sp. zwiększenia [♦] |

|

Sk zobowiązań [Ct] |

należncfciz

|

Sp | |

|

zwiększenia [♦] |

zmniejszenia [-] |

|

Sk naleznofci [Dt] |

rozrachunki *...

|

Sp nakżnofci |

Sp. zobowiązań |

|

♦ nakzncfci |

♦ zobowiązania |

|

• zobowiązania |

• należnofci |

|

obroty Dt |

Obroty Ot |

|

Sk. zobowiązań [Ot] |

Sk. nakżnofci [Dt] |

|

— |

-• |

Wyszukiwarka

Podobne podstrony:

vii20 p2 i60 ^

CPU vs GPU 5500 1 5000- 4500 Q_ o 4000 O 3500 3000-2500 -

(konto wynikowe, brak sald początkowych i końcowych) Koszty dzielimy na: a) podsta

5000 4000 2000 IRok II Rok III Rok Rzeczywiste koszty

KONTO „KASA" Rachunek bieżący KASA Rachunek bieżący Należności od odbiorców Inne

Przykład 1 Konto jednosalowe Konto dwusaldowe Rozrachunki z odbiorcami i dostawcami Sp.N 20 000 5

Ewidencja majątku trwałegow banku 100 Kasa 1100 Konto bieżące nostro 010

Numer konta Nazwa konta Opis 501 Koszty działalności podstawowej Konto

KASA CZEKA!!!!! REJESTRUJĄC SIĘ Z TEGO LINKA MASZ DODATKOWE BONUSY GDYŻ POSIADAM KONTO

zawieszki05 Koszty pakowania i wysyłki:wysyłka następuje od 5-7 dni od zatwierdzenia wpłaty na

jedno konto "Rozrachunki z pracownikami". 3. Przykład konta połączonego "Rachunek

druk KP KP Dowód wpłaty Pokwitowanie___20 Od Kogo Winien Kasa Ma Konto zł 9 Numer IM

KONTO PROSZĘ PODARUJ NA MOJĄ REHABITACJĘI LECZENIE JAKĄŚ DROBNĄ KWOTĘ BĘDĘ NIEZMIERNIE WDZIĘCZN

Zaloguj się / Załóż konto POD REDAKCJĄ: Zbigniew Kękol AUTORZY: Kamil Kutorasiński PRZYKŁADOWY

więcej podobnych podstron