118052

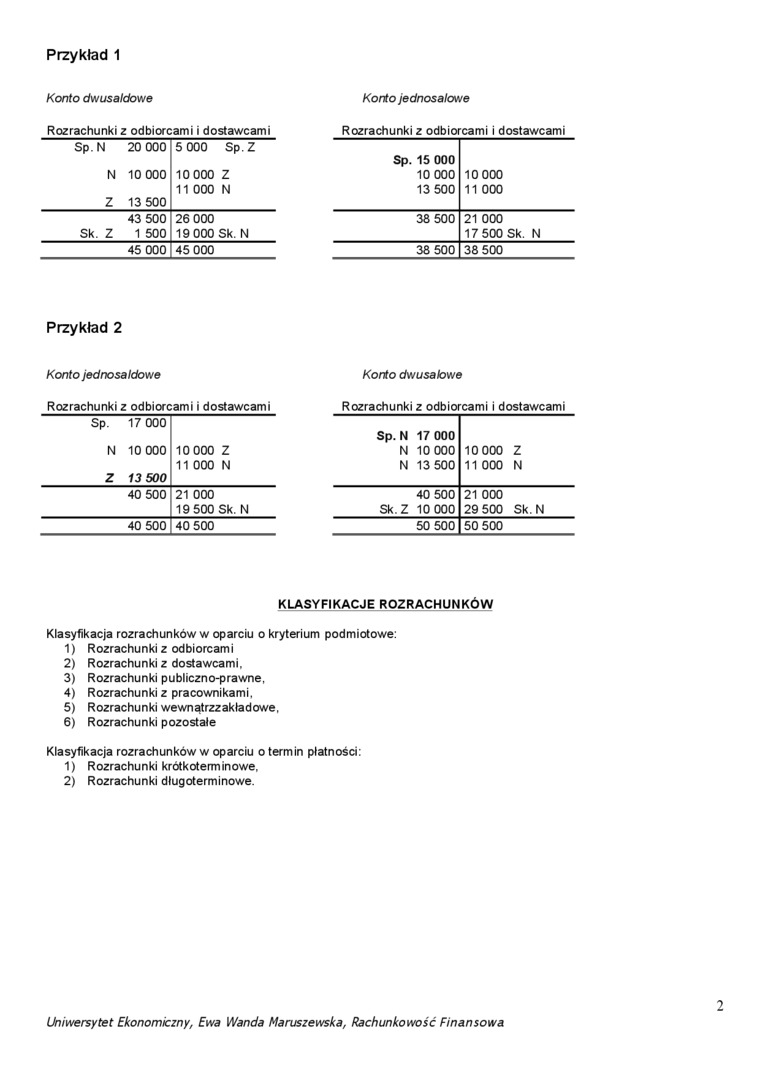

Przykład 1

Konto jednosalowe

Konto dwusaldowe

Rozrachunki z odbiorcami i dostawcami

|

Sp.N |

20 000 |

5 000 Sp. Z |

|

N |

10 000 |

10 000 Z 11 000 N |

|

Z |

13 500 | |

|

43 500 |

26 000 | |

|

Sk. Z |

1 500 |

19 000 Sk. N |

|

45 000 |

45 000 | |

Rozrachunki z odbiorcami i dostawcami

|

Sp. 15 000 | |

|

10 000 |

10 000 |

|

13 500 |

11 000 |

|

38 500 |

21 000 17 500 Sk. N |

|

38 500 |

38 500 |

Przykład 2

Konto dwu salowe

Konto jed nosa Idów e

Rozrachunki z odbiorcami i dostawcami

|

Sp. |

17 000 | |

|

N |

10 000 |

10 000 z 11 000 N |

|

Z |

13 500 | |

|

40 500 |

21 000 19 500 Sk. N | |

|

40 500 |

40 500 | |

Rozrachunki z odbiorcami i dostawcami

|

Sp.N 17 000 | |

|

N 10 000 |

10 000 Z |

|

N 13 500 |

11 000 N |

|

40 500 |

21 000 |

|

Sk. Z 10 000 |

29 500 Sk. N |

|

50 500 |

50 500 |

KLASYFIKACJE ROZRACHUNKÓW

Klasyfikacja rozrachunków w oparciu o kryterium podmiotowe:

1) Rozrachunki z odbiorcami

2) Rozrachunki z dostawcami,

3) Rozrachunki publiczno-prawne,

4) Rozrachunki z pracownikami.

5) Rozrachunki wewnątrzzakładowe,

6) Rozrachunki pozostałe

Klasyfikacja rozrachunków w oparciu o termin płatności:

1) Rozrachunki krótkoterminowe,

2) Rozrachunki długoterminowe.

Uniwersytet Ekonomiczny, Ewa Wanda Maruszewska, Rachunkowość Finansowa

Wyszukiwarka

Podobne podstrony:

scanT8 200 Rozrachunki z odbiorcami i dostawcami 300 Rozliczenie zakupu 310 Materiały 6.170,- (la)

TYPOWE SCHEMATY DEKRETACJI ROZR. FAKTUR. ROZRACH. Z TYT. DOSTAW SP (należności) SPRZEDAŻ_ (la) SP

Mapa procesu przyklad Nr Symbol Opis 10 Odbiór dostawy 20 Kontrola jakości dostawy 30 Zwrot do

54,55 2 Przykładowo konto ujmujące w ciągu roku obrotowego zmiany w sumie wybranego składnika aktywó

Rozrachunki Rachunek bieżący__z odbiorcami i dostawcami 1) 100 1) 100 1a) 100 100 1

Materiały uzupełniające do wykładu 10 „Rozrachunki Rozrachunki z tytułu dostaw i usług Przykład 1

Materiały uzupełniające do wykładu 10 „Rozrachunki" Rozrachunki z tytułu dostawi usług Przykład

49735 ullman016 (2) W końcu zażyczymy sobie kilku podklas klasy Konta. Na przykład konto depozytów t

ewidencja rozrachunków z odbiorcami EWIDENCJA ROZRACHUNKÓW Z ODBIORCAMI Inne konta 200 - Rozrachun

IMG238 238 238 Rys. 19.10 W ykr03 wektorowy do przykładu 19.6.8 - reaktancja indukcyjna jednej fazy

PRZYKŁAD 2.4 Majątek jednos Założenie W spółce akcyjnej Schemat 2.7 „Gamma” wystąpiły

3.1.1. Ogólne korzyści z uczestnictwa Przykładowe pytania skierowane do różnych grup odbiorców

więcej podobnych podstron