scanT8

|

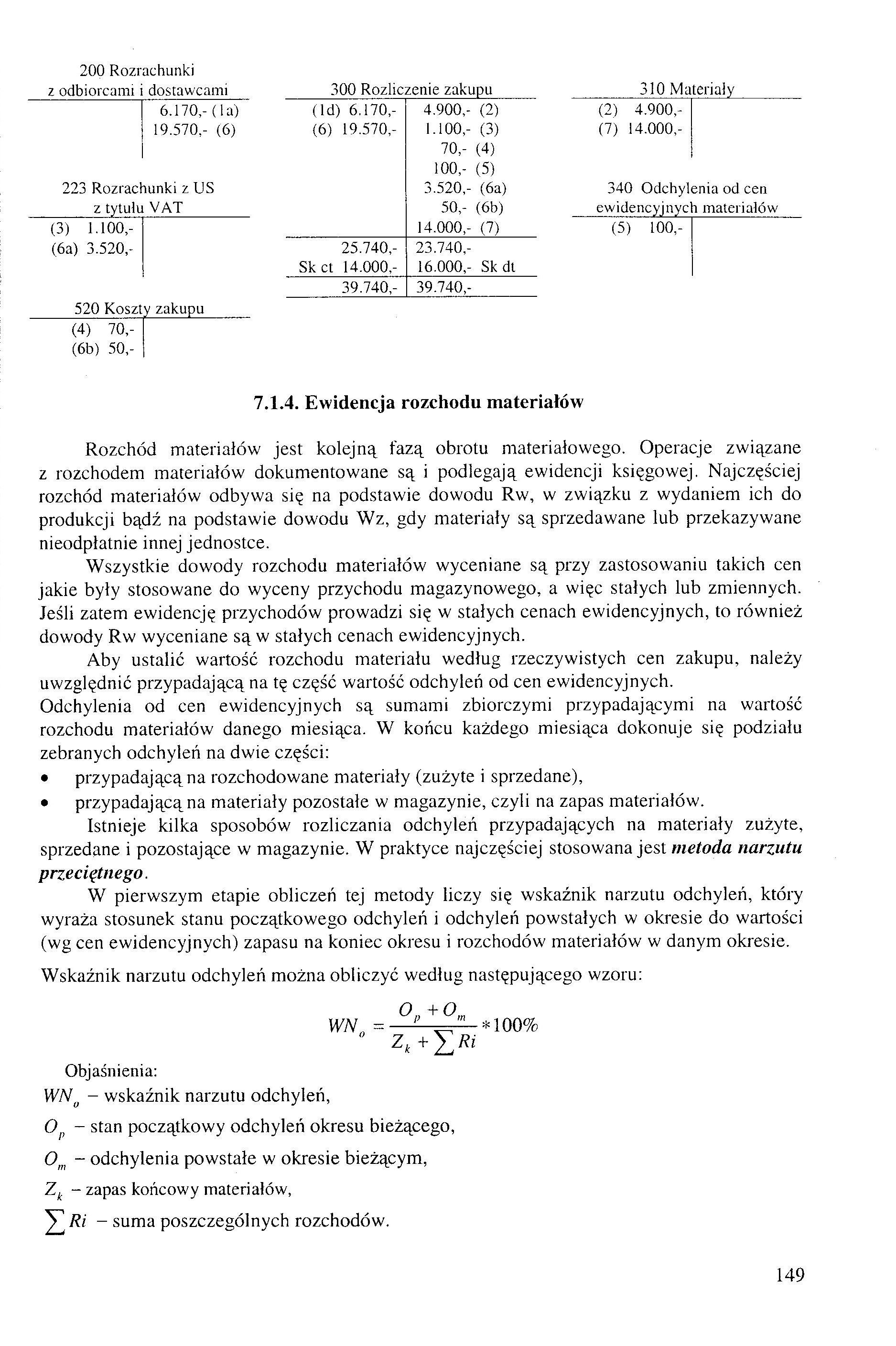

200 Rozrachunki z odbiorcami i dostawcami |

300 Rozliczenie zakupu |

310 Materiały | |||

|

6.170,- (la) |

(ld) 6.170,- |

4.900,- (2) |

(2) 4.900,- | ||

|

19.570,- (6) |

(6) 19.570,- |

1.100,- (3) |

(7) 14.000,- | ||

|

70,- (4) | |||||

|

100,- (5) | |||||

|

223 Rozrachunki z US |

3.520,- (6a) |

340 Odchylenia od cen | |||

|

z tytułu VAT |

50,- (6b) |

ewidencyjnych materiałów | |||

|

(3) 1.100,- |

14.000,- (7) |

(5) 100,- | |||

|

(6a) 3.520,- |

25.740,- |

23.740,- | |||

|

Skct 14.000,- |

16.000,- Skdt | ||||

|

39.740,- |

39.740,- | ||||

|

520 Koszt |

y zakupu | ||||

(4) 70,-(6b) 50,-

7.1.4. Ewidencja rozchodu materiałów

Rozchód materiałów jest kolejną fazą obrotu materiałowego. Operacje związane z rozchodem materiałów dokumentowane są i podlegają ewidencji księgowej. Najczęściej rozchód materiałów odbywa się na podstawie dowodu Rw, w związku z wydaniem ich do produkcji bądź na podstawie dowodu Wz, gdy materiały są sprzedawane lub przekazywane nieodpłatnie innej jednostce.

Wszystkie dowody rozchodu materiałów wyceniane są przy zastosowaniu takich cen jakie były stosowane do wyceny przychodu magazynowego, a więc stałych lub zmiennych. Jeśli zatem ewidencję przychodów prowadzi się w stałych cenach ewidencyjnych, to również dowody Rw wyceniane są w stałych cenach ewidencyjnych.

Aby ustalić wartość rozchodu materiału według rzeczywistych cen zakupu, należy uwzględnić przypadającą na tę część wartość odchyleń od cen ewidencyjnych.

Odchylenia od cen ewidencyjnych są sumami zbiorczymi przypadającymi na wartość rozchodu materiałów danego miesiąca. W końcu każdego miesiąca dokonuje się podziału zebranych odchyleń na dwie części:

• przypadającą na rozchodowane materiały (zużyte i sprzedane),

• przypadającą na materiały pozostałe w magazynie, czyli na zapas materiałów.

Istnieje kilka sposobów rozliczania odchyleń przypadających na materiały zużyte, sprzedane i pozostające w magazynie. W praktyce najczęściej stosowana jest metoda narzutu przeciętnego.

W pierwszym etapie obliczeń tej metody liczy się wskaźnik narzutu odchyleń, który wyraża stosunek stanu początkowego odchyleń i odchyleń powstałych w okresie do wartości (wg cen ewidencyjnych) zapasu na koniec okresu i rozchodów materiałów w danym okresie.

Wskaźnik narzutu odchyleń można obliczyć według następującego wzoru:

WN„ =

*100%

Objaśnienia:

WNo - wskaźnik narzutu odchyleń,

Op - stan początkowy odchyleń okresu bieżącego, Om - odchylenia powstałe w okresie bieżącym,

Zk - zapas końcowy materiałów,

HRi - suma poszczególnych rozchodów.

149

Wyszukiwarka

Podobne podstrony:

rozrachunki z dostawcami Rozrachunki z dostawcami 130 - Rachunki bankowe 210 - Rozrachunki z dostawc

rozrachunki z tyt VAT 300 Ro/taerwzekupu 1.3 220 - Rozrachunki Z tytłiU VAT 2.4 200 - Rozrachunki Z

ewidencja rozrachunków z odbiorcami EWIDENCJA ROZRACHUNKÓW Z ODBIORCAMI Inne konta 200 - Rozrachun

Przykład 1 Konto jednosalowe Konto dwusaldowe Rozrachunki z odbiorcami i dostawcami Sp.N 20 000 5

roszczenia sporne 761 - Pozostałe koszty operacyjne 200 - Rozrachunki z odbiorcami 231 Inne roz

Rozrachunki z dusiuwcunn Środki trwałe Rozliczenie zakupu Rozrachunki z. tytułu VAT Środki trwałe w

scanW5 555 Koszty zarządu 300 Rozliczenie zakupu 680,- (1) (1) 680,- (1) 829,60 149,60(1) 55,-

definicja bilansu2 300 Rozliczenie zakupu Wn Ma Aktywa B.1.4 Pasywa B.lll.2.d Towary Zobowiązania kr

Zespól 3 - MATERIAŁY I TOW ARY 300 - Rozliczenie zakupu 301 -

zdj cie0030 1 Z31

Rozliczenie zakupu. Zakup materiału jest udokumentowany w księgach rachunkowych dowodami: -

wyrok sądu oddalający roszczenie dostawcy Rozrachunki z dostawcami i odbiorcami -(I) Rozliczenie zak

Rozrachunki z dostawcami Rozliczenie zakupu Materiały na i

Ewidencja tranzytu rozliczanego Rozrachunki z Rozliczenie zakupu 1230(1) (1)

więcej podobnych podstron