rozrachunki z tyt VAT

300 Ro/taerwzekupu

1.3

220 - Rozrachunki Z tytłiU VAT

2.4

200 - Rozrachunki Z odbiorcami

Sc

130 - Rachunki bankowe

B

5a

781 - Pozostałe ■«azty operacyjne

0

Sb

750 - Przychody finansowe

10

841 - Rozłczania międzyokresowe przychodów

010-Środo trwało

403-Podatki I opłaty

7b

tLi

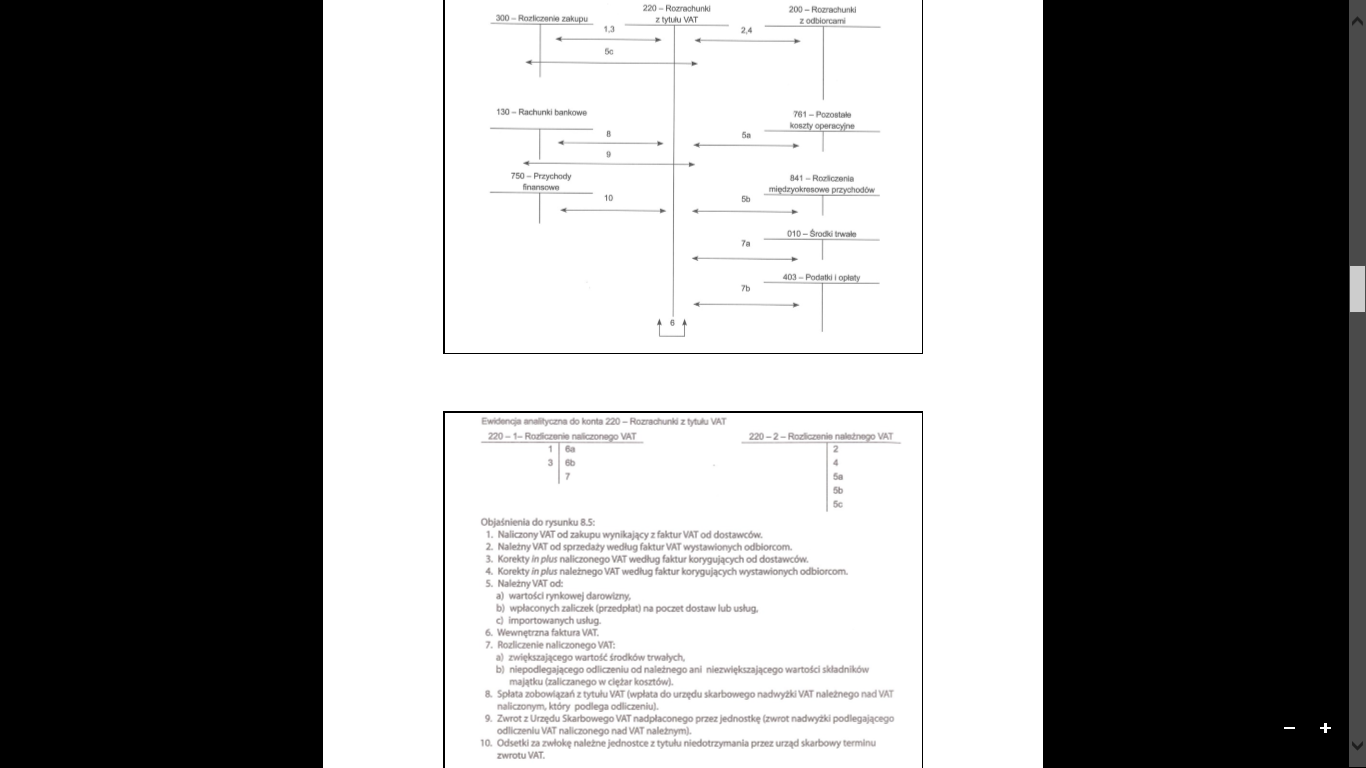

Ewłdenąa andWyczna do konia 220 - Rozrachunki z MlAj VAT

220 - 1- Rozkczsnw natężonego VAT

n*

3 6b

7

220-2-Roztaarae naks^o VAT 2 4 te Sb Sc

Objaśnienia do rysunku 85:

1. Naliczony VAT od zakupu wyn4u>ący z faktur VAT od dostawców.

2. Należny VAT od sprzedaży według faktur VAT wystawionych odbiorcom.

3. Korekty ki plus naliczonego VAT według faktur korygujących od dostawców.

4. Korekty inpht należnego VAT według faktur korygujących wystawionych odbiorcom

5. Należny VAToct

a) wartości rynkowej darowizny.

b) wpłaconych zaliczek (przedpłat) na poczet dostaw lub usług.

C) importowanych usług

6. Wewnętrzna faktura VAT.

7. RozUczenie naliczonego VAT:

a) zwiększającego wartość środków trwałych.

b) niepodtegającego odliczeniu od należnego ani niezwiększającego wartości składników majątku (zaliczanego w cłęZar kosztów).

& Spłata zobowiązaó z tytułu VAT (wplata do urzędu skarbowego nadwyżki VAT należnego nad VAT naSczonym. który podkga odfcezeniu).

9. Zwrot z Urzędu Skarbowego VAT nadpłaconego przez jednostkę (zwrot nadwyżki podlega>ące90 odlłczeniu VAT naliczonego nad VAT należnym).

10. Odsetki za zwłokę należne jednostce z tytułu niedotrzymania przez urząd skarbowy terminu zwrotu VAT.

Wyszukiwarka

Podobne podstrony:

scanT8 200 Rozrachunki z odbiorcami i dostawcami 300 Rozliczenie zakupu 310 Materiały 6.170,- (la)

230 Rozrachunki 250 Rozrachunki z pracownikami wewnątrzzakładowe 130 Rachunek bieżący 220 Rc

ewidencja rozrachunków z odbiorcami EWIDENCJA ROZRACHUNKÓW Z ODBIORCAMI Inne konta 200 - Rozrachun

Przykład 1 Konto jednosalowe Konto dwusaldowe Rozrachunki z odbiorcami i dostawcami Sp.N 20 000 5

roszczenia sporne 761 - Pozostałe koszty operacyjne 200 - Rozrachunki z odbiorcami 231 Inne roz

rozrachunki z ZUS 100 - Kasa 223 - Rozrachunki z ZUS 230 - Rozrachunki z tytułu wynagrodzeń 4 1 <

C15 03E ® LOVATO MERCEDES 300 E 162 KW - 220 CV Iniezione KE^Jetronic MPI Mix. 765007

C15 03 ® LOVATO MERCEDES 300 E 162 KW - 220 CV Iniezione KE^Jetronic MPI Mix. 765007 GPL 26.07.20

v I*. Fiimanr 1 W«rrj* 09.-W.OF SR SR SRSR 8 201 ROZRACHUNKI Z ODBIORCAMI

img053 3 III. OBRÓT WYROBAMI GOTOWYMI Rozrachunki z odbiorcami 1c)

prądnica 1 400 300 h Prędkość kątowa -1- Te[Nm] Omega [rad/s] 200 -100

405 Ubezpieczenia społeczne i inne świadczenia na rzecz 220*01 rozrachunki z 221 VAT

więcej podobnych podstron