scanW5

555 Koszty zarządu

300 Rozliczenie zakupu

|

680,- (1) |

(1) |

680,- |

(1) 829,60 |

149,60(1) |

|

55,- (2) |

(2) |

55,- |

(3) 1.955,- |

680,- (1) |

|

1.602,46 (3) |

(3) 1.602,46 |

352,54 (3) | ||

|

58,56 (4) |

(4) |

58,56 |

1.602,46 (3) | |

|

52.466,49 (5) |

(5) 13.101,25 | |||

|

.3.000,- (9) |

(10)2.673,97 | |||

10.708,41 (10) (12) 6.000.-68,- (11)

20.600,- (12)

192,- (13)

490 Rozliczenie kosztów

|

101 |

Kasa |

401 Zużycie materiałów |

501 Produkcja podstawowa | |||

|

Sp |

3.000 |

829,60 (1) 55,- (2) 58,56 (4) 68,- (11) |

(2) 55,-(9) 3.000,-(13a) 192,- |

(5) 29.523,93 (9) 2.000,- (10) 6.025,83 (13a) 128,- (13b) 60,- | ||

|

402 Uslusi obce |

551 Koszty sprzedaży | |||||

|

0) (3) |

680.- 1.602,46 |

(9) 1.000.-(13a) 64,-(13b) 30,- | ||||

406 Koszty reprezentacji _i reklamy_

(4) 58,56

200 Rozrachunki

z odbiorcami i dostawcami 404 Wynagrodzenia 1.955,- (3) (5) 52.466,49

224 Rozrachunki z budżetami 409 Pozostałe koszty

4.739,43 (8)

(11) 68,-

405 Ubezpieczenia społeczne i świadczenia

(9) 10.708,41

400 Amortyzacja (12) 20.600,-

060 Umorzenie środków

_trwałych_

20.600,- (12)

231 Rozrachunki 223 Rozrachunki publiczno-

|

z tytułu w' |

/naarodzeń prawne z ZUS | |

|

(6) 9.816,48 (7) 3.305,38 (8) 4.739,43 |

52.466,49 (5) |

9.816,48 (6) 3.305,38 (7) 10.708,41 (9) |

510 Koszty wydziałowe (5) 9.841,31 (10) 2.008,61 (UJ 68,-(12) 14.600,-

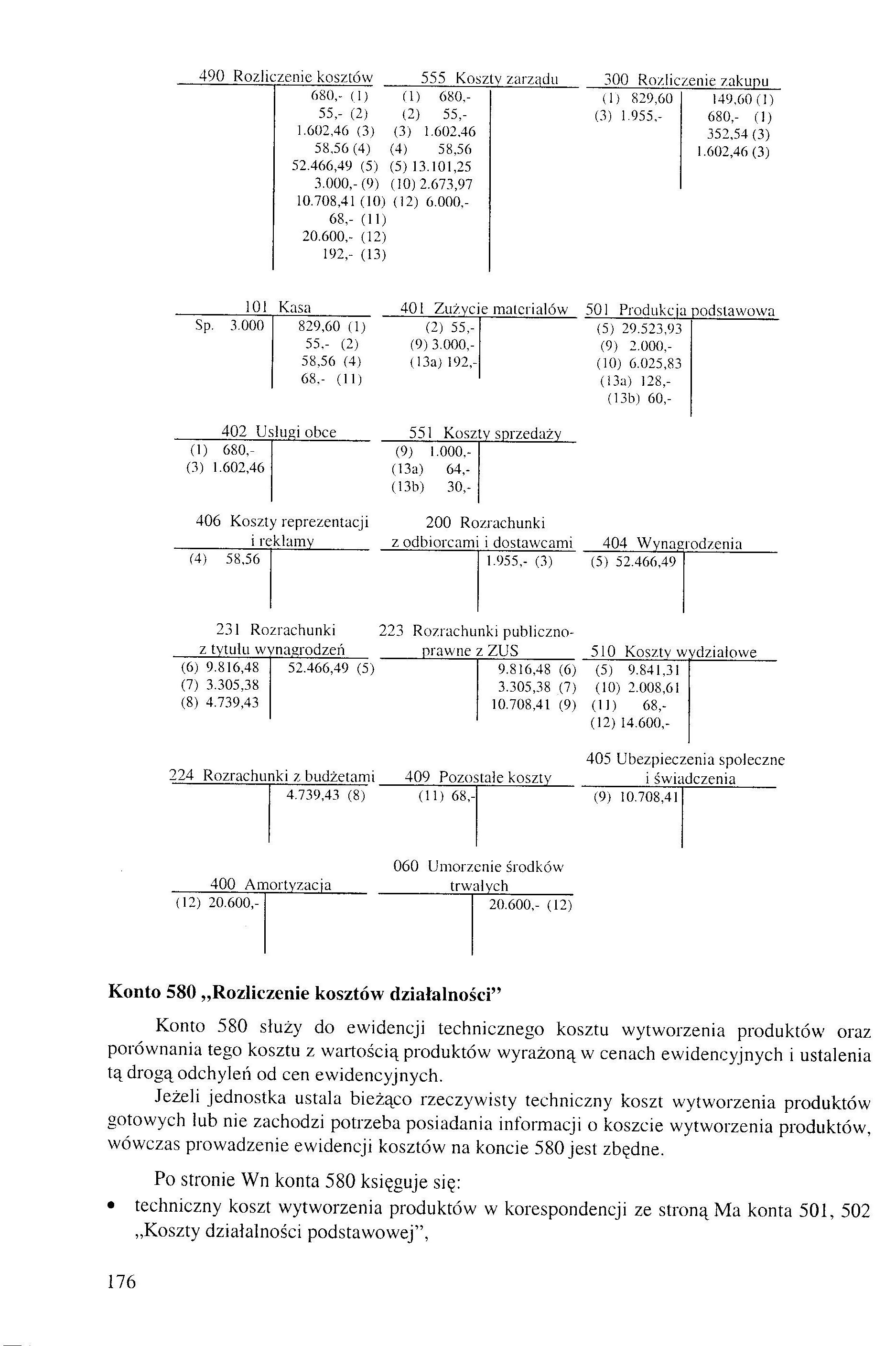

Konto 580 „Rozliczenie kosztów działalności”

Konto 580 służy do ewidencji technicznego kosztu wytworzenia produktów oraz porównania tego kosztu z wartością produktów wyrażoną w cenach ewidencyjnych i ustalenia tą drogą odchyleń od cen ewidencyjnych.

Jeżeli jednostka ustala bieżąco rzeczywisty techniczny koszt wytworzenia produktów gotowych lub nie zachodzi potrzeba posiadania informacji o koszcie wytworzenia produktów, wówczas prowadzenie ewidencji kosztów na koncie 580 jest zbędne.

Po stronie Wn konta 580 księguje się:

• techniczny koszt wytworzenia produktów w korespondencji ze stroną Ma konta 501, 502 „Koszty działalności podstawowej”,

176

Wyszukiwarka

Podobne podstrony:

540 Koszty działalności socjalnej 551 Koszty sprzedaży A 555 Koszty zarządu A 580 Rozlicze

scanT8 200 Rozrachunki z odbiorcami i dostawcami 300 Rozliczenie zakupu 310 Materiały 6.170,- (la)

definicja bilansu2 300 Rozliczenie zakupu Wn Ma Aktywa B.1.4 Pasywa B.lll.2.d Towary Zobowiązania kr

Zespól 3 - MATERIAŁY I TOW ARY 300 - Rozliczenie zakupu 301 -

555 Koszty ogólnego zarządu 580 Rozliczenie kosztów działalnościZespół 6 - PRODUKTY 1 ROZLICZENIA

DSC3334 KWALIFIKACYJNA darowania niemchomośd b) koszty zarządzania, konserwacji b

Rachunkowość zarządcza (090) KOSZTY POZAPROOUKCTJHE (koszty zarządu ♦ koszty sprzedaży KOSZTY OKRESU

funkcjonowanie konta rozliczenie zakupu Schemat nr 12. Funkcjonowania konta 301 - Rozliczenie zakupu

ROZLICZENIE zakupu materiałów i towarów 1. W księgach rachunkowych faktura obca

wyrok sądu oddalający roszczenie dostawcy Rozrachunki z dostawcami i odbiorcami -(I) Rozliczenie zak

Rozrachunki z dostawcami Rozliczenie zakupu Materiały na i

Ewidencja tranzytu rozliczanego Rozrachunki z Rozliczenie zakupu 1230(1) (1)

rozrachunki z dostawcami Rozrachunki z dostawcami 130 - Rachunki bankowe 210 - Rozrachunki z dostawc

więcej podobnych podstron