118323

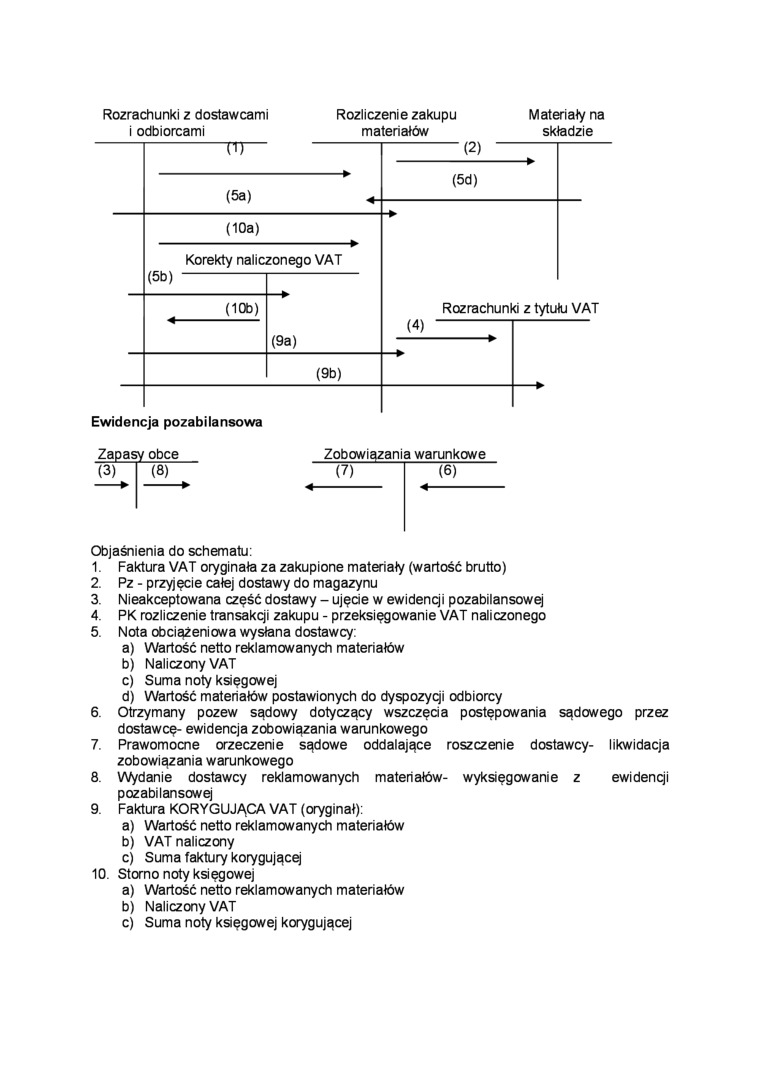

Rozrachunki z dostawcami Rozliczenie zakupu Materiały na

i odbiorcami materiałów składzie

|

-m— (5a) |

(2) (5d) | ||||

|

(I0a) Korekty naliczonego VAT | |||||

|

(OD) | |||||

|

(10b) |

(9a) |

Rozrachunki z tytułu VAT | |||

|

(4) | |||||

|

(9b) | |||||

Ewidencja pozabilansowa

Zapasy obce Zobowiązania warunkowe

|

(3) |

(8) (7) |

(8) |

Objaśnienia do schematu:

1. Faktura VAT oryginała za zakupione materiały (wartość brutto)

2. Pz - przyjęcie całej dostawy do magazynu

3. Nieakceptowana część dostawy - ujęcie w ewidencji pozabilansowej

4. PK rozliczenie transakcji zakupu - przeksięgowanie VAT naliczonego

5. Nota obciążeniowa wysłana dostawcy:

a) Wartość netto reklamowanych materiałów

b) Naliczony VAT

c) Suma noty księgowej

d) Wartość materiałów postawionych do dyspozycji odbiorcy

6. Otrzymany pozew sądowy dotyczący wszczęcia postępowania sądowego przez dostawcę- ewidencja zobowiązania warunkowego

7. Prawomocne orzeczenie sądowe oddalające roszczenie dostawcy- likwidacja zobowiązania warunkowego

8. Wydanie dostawcy reklamowanych materiałów- wyksięgowanie z ewidencji pozabilansowej

9. Faktura KORYGUJĄCA VAT (oryginał):

a) Wartość netto reklamowanych materiałów

b) VAT naliczony

c) Suma faktury korygującej

10. Storno noty księgowej

a) Wartość netto reklamowanych materiałów

b) Naliczony VAT

c) Suma noty księgowej korygującej

Wyszukiwarka

Podobne podstrony:

29. Funkcjonowanie konta „Rozliczenie zakupu” Rozrachunki z dostawcami Rozliczenie

ROZLICZENIE zakupu materiałów i towarów 1. W księgach rachunkowych faktura obca

DSCR80 Koszt materiału bezpośredniego U JP i rozliczenie kosztów materiałów na

scanT8 200 Rozrachunki z odbiorcami i dostawcami 300 Rozliczenie zakupu 310 Materiały 6.170,- (la)

wyrok sądu oddalający roszczenie dostawcy Rozrachunki z dostawcami i odbiorcami -(I) Rozliczenie zak

KzRKm - - koszty zakupu przypadające na zapas materiałów pozostających w magazynie Koszty zakupu mog

Ewidencja tranzytu rozliczanego Rozrachunki z Rozliczenie zakupu 1230(1) (1)

rozrachunki z dostawcami Rozrachunki z dostawcami 130 - Rachunki bankowe 210 - Rozrachunki z dostawc

zad (2) nwtepujace saida Materiały Rozrachunki z dostawcami nh *»«t* wynikom Spółka Rachunki bankowe

budow środków trwałych Budowa środków trwałych 21 - Rozrachunki z dostawcami 24 - Pozostałe rozrachu

10428579y3836177362772X82262589552820627 n ŚRODKI TRWALE ROZRACH Z DOSTAWCAMI MATERIAŁY Vj 1,1*0■hm

Rozrachunki z dusiuwcunn Środki trwałe Rozliczenie zakupu Rozrachunki z. tytułu VAT Środki trwałe w

scanT6 7.1.3. Zakup materiałów i jego rozliczenie Transakcja zakupu materiałów obejmuje dwie odrębne

więcej podobnych podstron