zdj cie0030 1

|

Z31 |

| RugacfturWrpraccwmteswzty^ ; iwnurodzs* |

| W" |

|

300 |

Rceftcssn* zakupu | |

|

310 |

Tsssr — |

H8h |

|

340 | ||

|

r_~04O |

Rcztoanw wsarictcreeoeM *o*3t>S* . |

x\v |

|

r * iór~ |

iKapatfatcyfny . .... j | |

|

006 |

,Kapc* zapisowy |

I m |

|

071 |

. Podatek dochodowy |

**$Ł |

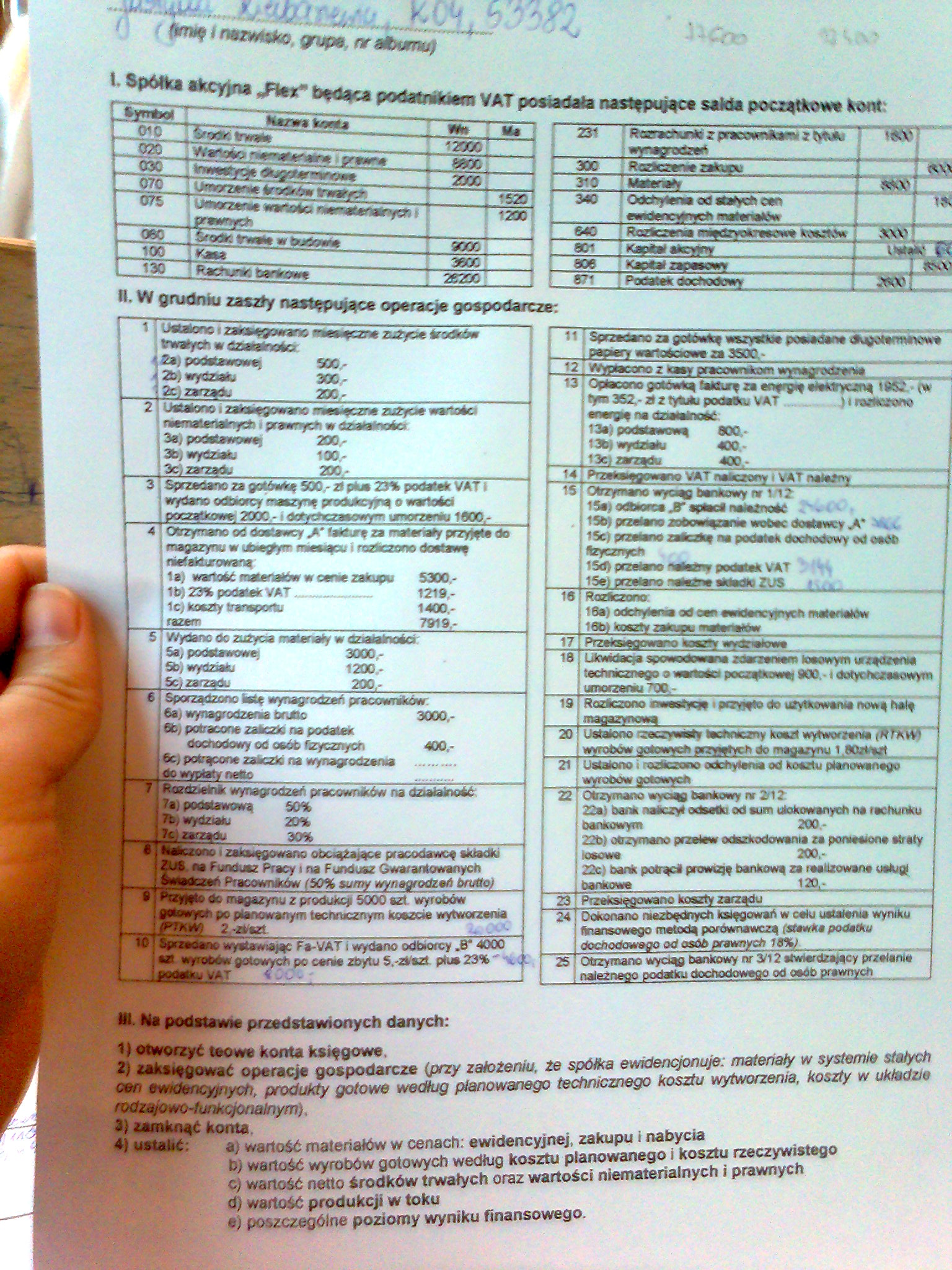

i mzm tfco grupę, ar atomu)

Spółka akcyjna JFteiT będąca podaMPam VAT posiadali następujące salda początkowe kom:

|

pb™** ; |

__________ Hmntomu |

Ute |

Ho |

|

Leju |

Vw trwał* |

'20CC | |

|

jgglj |

wttskfj % pyni |

<0X | |

|

1 070 |

**to*y3t dtegutomuiewe |

200G | |

|

} ^»J7we środków |

*S23; | ||

|

075 |

! Uawzamt misia nmwato iteHycn; ^prwmycb__ |

1200 | |

|

oeo |

. VodKr—W wfrjdoww |

SCO6 | |

|

100 |

Kasa |

360C | |

|

130 |

RschunM bankowe |

26200 |

II. W grudniu zaszły następujące operacje gospodarcze:

|

i11 * i |

Iteteleno i ztewęggwano ewaiea* zużycie środków trwałych w dztelalnośo ,2®} podstswowg 500,' ąjsydadu 300' 2c) zarządu 200' |

I |

|

21 |

Ueteono i zaleięgowano saeeięcane ZMtyde oertośd nwmaleitelnycb i prawrąch w Sztetelsośct 3a) podstawowe) 200- 3b) wydzteki 100- 3(3 zarządu 200,- . . _ | |

|

3 |

Sprzedane za gotówkę 500-ztptua 23% pods«ekVATi wydano odbmcy wryn; predMknyjnn o wartości I p«7Witowe 2000 -1 dotychczasowym umorzeniu 1000.- |

techniczny IroMt wytwogariisl#7)kW

HHjHto magazynu z produkcji 5000 szt wyrobów

po pbn«i»*ijni technćznym koszcie wytworzone

fn*w) 2,-m*n ______' ____ '

^^^Bpctom Ilją Fs-VAT i wydano odbiorcy „B* 4000 gotowych po como zbytu 5.-2ftfezt plus 23% -

Dokonano niezbędnych księgowań w ooki ustatews wyniku finansowego metodą porównawczą (stawka podatku

Otrzymano wyciąg bankowy nr 3/12 stwierdzający przelanie należnego podatku dochodowego od osób prawnych ____

W. Ni podstMM przedstawionych danych:

1) otworzyć teowe koma księgowe.

2) zaksięgować operacje gospodarcze (przy założeniu, te spółka ewidencjonuje: materiały w systemie stałych cen owkiencyjfiych, produkty gotowe według planowanego technicznego kosztu wytworzenia, koszty w układzie rodzajowo-łudkcjonałnym),

2} zamknąć konta

KĘjm: aj wartość materiałów w cenach: ewidencyjnej, zakupu i nabycia

t>j wartość wyrobów gotowych według kosztu planowanego i kosztu rzeczywistego

c) wartość netto środków trwałych oraz wartości niematerialnych i prawnych

d) wartość produkcji w toku

ej poszczególne poziomy wyniku finansowego.

Wyszukiwarka

Podobne podstrony:

scanT8 200 Rozrachunki z odbiorcami i dostawcami 300 Rozliczenie zakupu 310 Materiały 6.170,- (la)

Zdj cie003 yr?, <& p-p? / >/<r ZrtC> — i $?t<jXr,‘i fiezy* nyscac^ [y, ^oLe oyZo

scanW5 555 Koszty zarządu 300 Rozliczenie zakupu 680,- (1) (1) 680,- (1) 829,60 149,60(1) 55,-

definicja bilansu2 300 Rozliczenie zakupu Wn Ma Aktywa B.1.4 Pasywa B.lll.2.d Towary Zobowiązania kr

Zespól 3 - MATERIAŁY I TOW ARY 300 - Rozliczenie zakupu 301 -

89661 Transformacja (2) e A yp X" / U 9 K 400 ■ 10 o 20 20 Z 300 zoo 810 310 i U 3 o2 -2X1 -

DSC00965 (3) Grupa E-300 (przeciwutleniacze) Niebezpieczne: E-310 do E312 (estry kwasu galusowego) -

DSC00965 (3) Grupa E-300 (przeciwutleniacze) Niebezpieczne: E-310 do E312 (estry kwasu galusowego) -

Zdjŕcie0304 Zadanie;Pewna gospodarka otwarto charakteryzuje się następującymi danymi 7-400.0-300. TR

Zdj 25252525EAcie080 Kos/y zakupu możemy obliczyć posługując się mctodij: Mcioiio indywidualna po)cp

skanuj0011 (300) 6.1. Naturalne uwarunkowania kształtujące przyrodę Polski 6.1. Naturalne uwarunkowa

skanuj0013 (300) iaŻtOJ ii wohkiM Bil ■Zbili O Ptd hqłj>< imp MOti »Ucj-f j ;

więcej podobnych podstron