73840

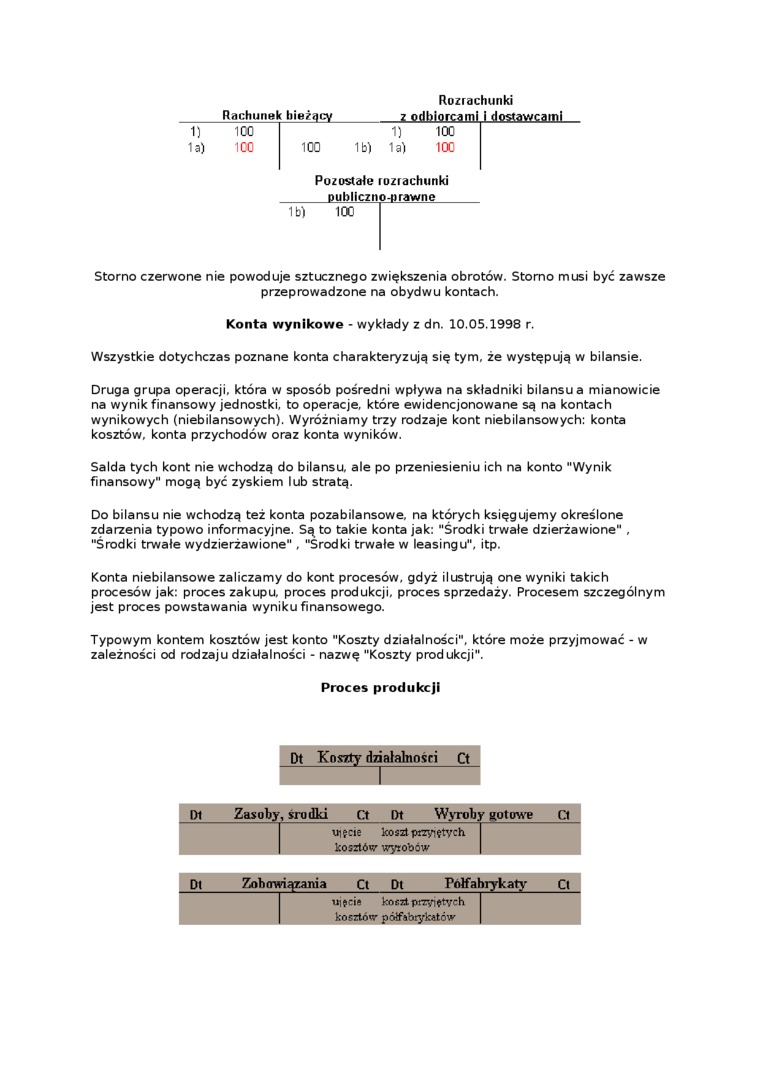

Rozrachunki

Rachunek bieżący__z odbiorcami i dostawcami

|

1) |

100 |

1) |

100 | ||

|

1a) |

100 |

100 |

1 b) 1 a) |

100 |

Pozostałe rozrachunki _publicznoprawne

1b) 100

Storno czerwone nie powoduje sztucznego zwiększenia obrotów. Storno musi być zawsze przeprowadzone na obydwu kontach.

Konta wynikowe - wykłady z dn. 10.05.1998 r.

Wszystkie dotychczas poznane konta charakteryzują się tym, że występują w bilansie.

Druga grupa operacji, która w sposób pośredni wpływa na składniki bilansu a mianowicie na wynik finansowy jednostki, to operacje, które ewidencjonowane są na kontach wynikowych (niebilansowych). Wyróżniamy trzy rodzaje kont niebilansowych: konta kosztów, konta przychodów oraz konta wyników.

Salda tych kont nie wchodzą do bilansu, ale po przeniesieniu ich na konto "Wynik finansowy" mogą być zyskiem lub stratą.

Do bilansu nie wchodzą też konta pozabilansowe, na których księgujemy określone zdarzenia typowo informacyjne. Są to takie konta jak: "Środki trwałe dzierżawione" , "Środki trwałe wydzierżawione" , "Środki trwałe w leasingu", itp.

Konta niebilansowe zaliczamy do kont procesów, gdyż ilustrują one wyniki takich procesów jak: proces zakupu, proces produkcji, proces sprzedaży. Procesem szczególnym jest proces powstawania wyniku finansowego.

Typowym kontem kosztów jest konto "Koszty działalności", które może przyjmować - w zależności od rodzaju działalności - nazwę "Koszty produkcji".

Proces produkcji

|

Dl Zasoby, środki Ct Dt Wyrób] |

f nutowe Ct | |

|

l |

uięcie koszt przyjętych kosztów wyrobów | |

|

Dt Zoh owiązania Ct Dt Półfabrykaty Ct | ||

|

ujęcie koszt przyjętych kosztów półfabrykatów | ||

Wyszukiwarka

Podobne podstrony:

Rozrachunki Pozostałe rozrachunki Rachunek bieżący z odbiorcami i

image 1 V.l I IWI I L IW IV^V^I ^ivrvviiv.j 131 Rachunek bieżący 100 000 zł 801 Ka

128 3 Rozraclniuki Di publiezno-prawuu-US O 2) 100- 100,- (1 100.- 100.- Dt Rachunek

zad egz rachunk 3a 4. Podaj interpretację sald konta „Rozrachunki z odbiorcami i dostawcami". O

KONTO „KASA" Rachunek bieżący KASA Rachunek bieżący Należności od odbiorców Inne

Przykład 1 Konto jednosalowe Konto dwusaldowe Rozrachunki z odbiorcami i dostawcami Sp.N 20 000 5

scanT8 200 Rozrachunki z odbiorcami i dostawcami 300 Rozliczenie zakupu 310 Materiały 6.170,- (la)

230 Rozrachunki 250 Rozrachunki z pracownikami wewnątrzzakładowe 130 Rachunek bieżący 220 Rc

Potwierdzenie Przelewu & Rachunki bieżące - Mozilla Firefox Plik Edycja Widok Historia Zakładki

122 3 Ewidencja analityczna do konta 130 „Rachunki bankowe” Rachunek bieżący ($p) 9 000 8

Udzielając kredytów i umożliwiając zaciąganie pożyczek w rachunku bieżącym, banki komercyjne

przede wszystkim na kontach rachunków bieżących i ROR, jak i pasywnych na wszystkich kontach. Ze wzg

Zdjęcie0135 (4) 2 j kontaktów odbiorcy z dostawcą wymaga ścisłej wsp*. procy międz

rachunek bieżący firmy sumę przyjętego weksla pomniejszoną o dyskonto (odsetki za okres do dnia spła

ewidencja inwestycji krótkoterminowych Ewidencja Inwestycji krótkoterminowych 130- Rachunek bieżący

c. wymagania i badania jakościowe. 5) Opis odbioru dostaw uwzględniający:

więcej podobnych podstron