8416074444

Rozrachunki Pozostałe rozrachunki

|

Rachunek bieżący |

z odbiorcami |

i dostawcami |

nubliczn |

D-nrawne | |

|

1) 1a) |

100 I 100 100 |

1) 100 1 b) 1 a) 100 |

1 b) 100 |

Storno czerwone nie powoduje sztucznego zwiększenia obrotów. Storno musi być zawsze przeprowadzone na obydwu kontach. Konta wynikowe - wykłady z dn. 10.05.1998 r.

Wszystkie dotychczas poznane konta charakteryzują się tym, że występują w bilansie.

Druga grupa operacji, która w sposób pośredni wpływa na składniki bilansu a mianowicie na wynik finansowy jednostki, to operacje, które ewidencjonowane są na kontach wynikowych (niebilansowych). Wyróżniamy trzy rodzaje kont niebilansowych: konta kosztów, konta przychodów oraz konta wyników.

Salda tych kont nie wchodzą do bilansu, ale po przeniesieniu ich na konto "Wynik finansowy" mogą być zyskiem lub stratą.

Do bilansu nie wchodzą też konta pozabilansowe, na których księgujemy określone zdarzenia typowo informacyjne. Są to takie konta jak: "Środki trwałe dzierżawione", "Środki trwałe wydzierżawione", "Środki trwałe w leasingu", itp.

Konta niebilansowe zaliczamy do kont procesów, gdyż ilustrują one wyniki takich procesów jak: proces zakupu, proces produkcji, proces sprzedaży. Procesem szczególnym jest proces powstawania wyniku finansowego.

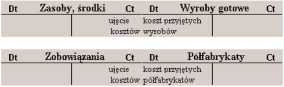

Typowym kontem kosztów jest konto "Koszty działalności", które może przyjmować - w zależności od rodzaju działalności - nazwę "Koszty produkcji".

Proces produkcji

Poniesienie kosztów jak i wszelkie zwiększenia kosztów księgowane są po stronie Dt natomiast zmniejszenie tych kosztów po stronie Ct.

Przykład księgowania operacji: materiały wydane do produkcji.

Dt Materiały' Ct Dt Koszty działalności Ct

zmniejszenie zwiększenie materiałów kosztów

Wyszukiwarka

Podobne podstrony:

Rozrachunki Rachunek bieżący__z odbiorcami i dostawcami 1) 100 1) 100 1a) 100 100 1

230 Rozrachunki 250 Rozrachunki z pracownikami wewnątrzzakładowe 130 Rachunek bieżący 220 Rc

KONTO „KASA" Rachunek bieżący KASA Rachunek bieżący Należności od odbiorców Inne

120 3 Schemat 21. Ewidencja pozostałych kosztów Dl Rachunek bieżący Ct Di Pozostałe koszty Sp)

Potwierdzenie Przelewu & Rachunki bieżące - Mozilla Firefox Plik Edycja Widok Historia Zakładki

122 3 Ewidencja analityczna do konta 130 „Rachunki bankowe” Rachunek bieżący ($p) 9 000 8

image 1 V.l I IWI I L IW IV^V^I ^ivrvviiv.j 131 Rachunek bieżący 100 000 zł 801 Ka

Udzielając kredytów i umożliwiając zaciąganie pożyczek w rachunku bieżącym, banki komercyjne

przede wszystkim na kontach rachunków bieżących i ROR, jak i pasywnych na wszystkich kontach. Ze wzg

rachunek bieżący firmy sumę przyjętego weksla pomniejszoną o dyskonto (odsetki za okres do dnia spła

ewidencja inwestycji krótkoterminowych Ewidencja Inwestycji krótkoterminowych 130- Rachunek bieżący

Pozostałe funkcje rachunku kosztów (1) Funkcja rejestracyjna - ma na celu dokumentowanie zużycia zas

80195 Pozostała działalność > wydatki bieżące - unijne-

60115 ostatnie ćwiczenia (1) Rachunek bieżący jednostki Fundusz jednostki 150 000 90 000 4. 5.6. Otr

Potwierdzenie Przelewu & Rachunki bieżące - Mozilla Firefox Plik Edycja Widok Historia Zakładki

RPG3 Rachunek bieżący Sp.X 1000 (1) (2) 1500 (6) 12700 (1) 1000 Krótkoterm, aktywa

RPG4 Rachunek bieżący Krótkoterm.aktywa finansowe Przychody

108 3 • rachunki bieżące; • rachunki pomocnicze; •

więcej podobnych podstron