76306

Rachunkowość finansowa - nauka, która na podstawie dokumentów księgowych w sposób chronologiczny ewidencjonuje wszystkie operacje gospodarcze zachodzące w przedsiębiorstwie, przy czym podstawowym miernikiem jest pieniądz.

Cechy charakterystyczne rachunkowości finansowej:

• ma cliarakter obowiązkowy ( obligatoryjny w Polsce )

• jest regulowana przepisami prawa (ustawa o rachunkowości)

• dostarcza informacji liistorycznych na dany moment (ex post - po fakcie )

• wyraża informacje w mierniku pieniężnym

• stosuje jednolite metody wyceny wyiukające z przepisów prawa

• dostarcza informacji użytkownikom zewnętiznym ( mogą korzystać również użytkownicy wewnętrzni)

Rachunkowość zarządcza - system gromadzenia danych finansowych i me finansowych, które wspomagają podejinowame pizez kadię zaiządzającą decyzji dotyczących pizyszłości.

Cechy cliarakterystyczne rachunkowości zaiządczej:

• ma charakter dobrowolny

• nie jest regulowana żadnymi przepisami prawa

• dostarcza informacji dotyczących przyszłości (ex antę - w pizyszłość)

• stosuje zróżnicowane metody wyceny ( kryterium kosztu alternatywnego)

• dostarcza informacji tylko i wyłącznie użytkownikom zewnętrznym

Obythvie nauki wykorzystują rachunek kosztów przy czym rachunkowość finansowa dla celów sprawozdawczych, a rachunkowość zarządcza wykorzystuje rachunek kosztów dla celów decyzyjnych.

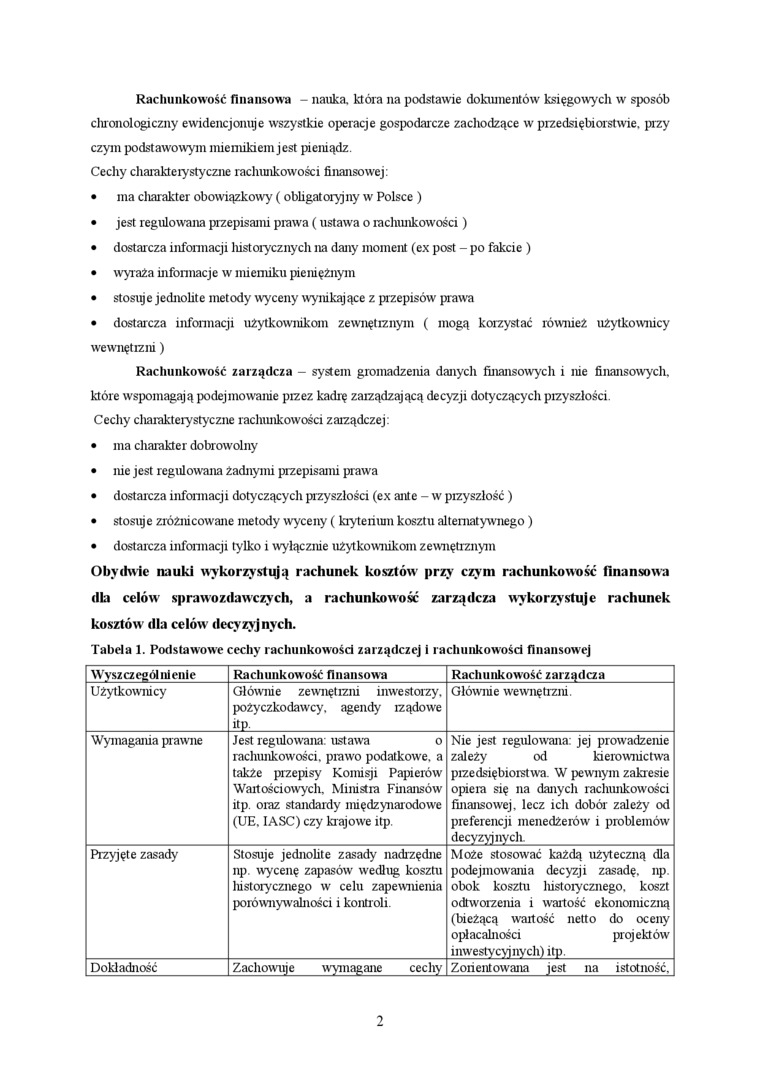

Tabela 1. Podstawowe cechy rachunkowości zarządczej i rachunkowości finansowej

|

Wyszczególnienie |

Rachunkowość finansowa |

Rachunkowość zarządcza |

|

Użytkowiu cy |

Głównie zewnętrzni inwestorzy, pożyczkodawcy, agendy iządowe itP |

Głównie wewnętrzni. |

|

Wymagania prawne |

Jest regulowana: ustawa o rachunkowości, prawo podatkowe, a także przepisy Komisji Papierów' Waitościowych. Ministra Finansów' itp. oraz standardy międzynarodowa (UE. IASC) czy krajowe itp. |

Nie jest regulowana: jej prowadzenie zależy od kierownictwa pizedsiębioistwa. W pewnym zakresie opiera się na danych rachunkowości finansowej, lecz ich dobór zależy od preferencji menedżerów' i problemów decyzyjnych. |

|

Przyjęte zasady |

Stosuje jednolite zasady nadrzędne np. wycenę zapasów według kosztu historycznego w celu zapewnienia porównywalności i kontroli. |

Może stosować każdą użyteczną dla podejmowania decyzji zasadę, np. obok kosztu liistorycznego. koszt odtworzenia i wartość ekonomiczną (bieżącą waitość netto do oceny opłacalności projektów inwestycyjnych) itp. |

|

Dokładność |

Zachowuje wymagane cechy |

Zorientowana jest na istotność. |

2

Wyszukiwarka

Podobne podstrony:

sporządzony na podstawie ewidencji księgowej i kalkulacji14. Sprawozdania finansowe stanowią więc fo

DSCF6723 VII. Analiza ekonomiczno-finansowa* e) analiza wskaźnikowa na podstawie rachunku przepływów

12) osoba upoważniona do wystawiania faktur OWF* - osoba, która na podstawie

12) osoba upoważniona do wystawiania faktur OWF* - osoba, która na podstawie

VII. 4. Wf.OliZISMW I ŁOKIETEK (ż. JADWIGA). 341 na podstawie dokumentów granicę; i dlatego też tylk

VII. 4. Wf.OliZISMW I ŁOKIETEK (ż. JADWIGA). 341 na podstawie dokumentów granicę; i dlatego też tylk

rozdział 2 01 ___________io2QltAL- W przedsiębiorstwie CERKAM Sp. z o.o. na podstawie ewidencji księ

12) osoba upoważniona do wystawiania faktur OWF* - osoba, która na podstawie

12) osoba upoważniona do wystawiania faktur OWF* - osoba, która na podstawie

12) osoba upoważniona do wystawiania faktur OWF* - osoba, która na podstawie

§ 19. 1 Przebieg granic działek ewidencyjnych wykazuje się w ewidencji na podstawie dokumentacji geo

Bibliografia Podstawa programowa kształcenia w zawodzie, opracowana na podstawie dokumentu z dnia 7

kolejnością na podstawie dokumentu wydanego przez Punkt Informacyjno-Konsultacyjny dla studentów

Rozdział III - Przepisy końcowe§4 1. Na podstawie dokumentacji z poszczególnych

^ PROGRAM REGIONALNY Niniejsza prezentacja została stworzona na podstawie dokumentu przygotowanego p

Roboty rozbiórkowe 1.1... Roboty rozbiórkowe powinny być wykonywane na podstawie dokumentacji

więcej podobnych podstron