1070411785

Metodologia badania

W tegorocznej edycji badania jako podstawę oceny przyjęliśmy opracowany przy okazji zeszłorocznego badania model składający się z 54 różnego rodzaju rozwiązań / narzędzi, które spółki wskazywały najczęściej jako podstawowe elementy systemu kontroli wewnętrznej i zarządzania ryzykiem w odniesieniu do procesu sporządzania sprawozdań finansowych. Model ten, został poddany jedynie nieznacznym modyfikacjom, dzięki czemu wyniki obu badań są porównywalne.

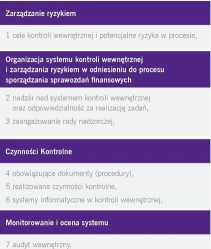

Wspomniane rozwiązania pogrupowano w dziewięć następujących obszarów:

8 badanie sprawozdań finansowych,

9 ocena skuteczności systemu kontroli wewnętrznej i zarządzania ryzykiem.

W celu właściwej interpretacji zaprezentowanych na kolejnych stronach niniejszego opracowania wyników badania, należy wyjaśnić na wstępie dwie kluczowe kwestie. Zadaniem spółek sporządzających raport był opis podstawowych cech ustanowionego w spółce systemu kontroli i zarządzania ryzykiem, zatem wymienione przez nie elementy nie wyczerpują pełnego katalogu rozwiązań w nich stosowanych, a stanowią jedynie swoisty miernik istotności przykładanej do poszczególnych elementów systemu kontroli i zarządzania ryzykiem.

Raporty poddane analizie znacząco różniły się pomiędzy sobą - zarówno jeśli chodzi o rozmiary, jak również zastosowane sformułowania.

W związku z tym, pewne obserwacje poczynione przez zespół Grant Thornton Frąckowiak, a przez to również wnioski przedstawione w niniejszym opracowaniu stanowią interpretację zapisów przedstawionych w raportach.

W dalszej części raportu wskazane zostały te rozwiązania, które spółki opisywały najczęściej w ramach poszczególnych obszarów.

8 Wyniki badań. Edycja :

Wyszukiwarka

Podobne podstrony:

SPRAWOZDAWCZOŚĆ FINANSOWA JAKO PODSTAWA OCENY SYTUACJI... 83 Stosując jedną z technicznych metod bad

Mierniki zdrowia Jako podstawa oceny stanu zdrowia jednostki ( diagnostyka chorób, zaburzeń,

Analiza finansowa jako podstawa oceny sytuacji finansowej przedsiębiorstwa V IWOft/WT

Analiza finansowa jako podstawa oceny sytuacji finansowej przedsiębiorstwa

SPRAWOZDAWCZOŚĆ FINANSOWA JAKO PODSTAWA OCENY SYTUACJI... 89 Tak obliczone wskaźniki porównywane są

SPRAWOZDAWCZOŚĆ FINANSOWA JAKO PODSTAWA OCENY SYTUACJI... 91 Tab. 4. Wskaźniki wydajności gotówkowej

SPRAWOZDAWCZOŚĆ FINANSOWA JAKO PODSTAWA OCENY SYTUACJI... 93 Tab. 5. Wskaźniki struktury finansowej

SPRAWOZDAWCZOŚĆ FINANSOWA JAKO PODSTAWA OCENY SYTUACJI... 95 ocenie ryzyka niesystematycznego, związ

SPRAWOZDAWCZOŚĆ FINANSOWA JAKO PODSTAWA OCENY SYTUACJI... 81 OCENA RENTOWNOŚCI PRZEDSIĘBIORSTWA W UJ

ANALIZA FINANSOWA JAKO PODSTAWA OCENY SYTUACJI FINANSOWEJ PRZEDSIĘBIORSTWA PRACA

22 11 09 Jcrz> E kiwerski Badania diagnostyczne i funkcjonalne jako podstawa tworzenia programu&n

73346 P3109163 wysiłku umysłowej Oprócz badań fizjologicznych podstawą oceny muszą lu być rów* nicż

więcej podobnych podstron