397811578

Zasadność podmiotowego ograniczenia obowiązku ujmowania odroczonego podatku dochodowego 65

jący obok okresowych, również różnice przejściowe identyfikowane w wycenie aktywów i zobowiązań.

Podejście bilansowe rozpatruje różnice przejściowe w aspekcie przyszłości, opierając się na ich identyfikacji w pomiarze wartości, jaka zostanie zrealizowana (aktywa) lub rozliczona (zobowiązania). Tak więc podstawą wyceny rezerw z tytułu odroczonego podatku są przejściowe różnice dodatnie występujące pomiędzy bilansową i podatkową wartością aktywów i zobowiązań. Z kolei, ujmowanie aktywów z tytułu podatku odroczonego ma szerszy zakres, któiy wyznaczają:

- ujemne różnice przejściowe pomiędzy bilansową i podatkową wartością aktywów i zobowiązań,

- straty podatkowe możliwe do odliczenia od przyszłego dochodu,

- przeniesione na kolejne okresy niewykorzystane ulgi podatkowe (możliwości takiej nie przewiduje ani MSR 12, ani KSR 2).

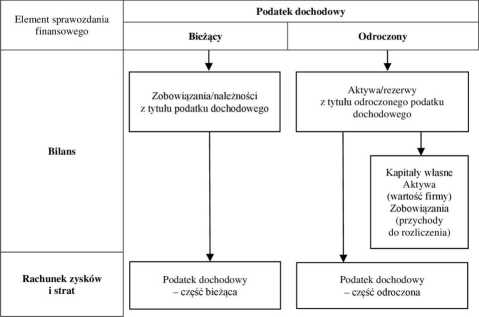

Konsekwencje w sprawozdaniu finansowym ujęcia odroczonego podatku dochodowego metodą zobowiązań bilansowych, to zmiana wartości wielu prezentowanych w nim pozycji. Przedstawia je rysunek 1.

Rysunek 1. Konsekwencje spraw ozdawcze ujęcia podatku odroczonego metodą zobowiązań bilansowych

Źródło: opracowanie własne.

Jak wynika z rysunku 1 konsekwencją ujęcia podatku odroczonego są zmiany wartości wielu składników, zwłaszcza w bilansie. To w łaśnie dla tej części spraw ozdania finansowego prawidłowy pomiar podatkowych skutków zdarzeń ma zasadnicze znaczenie.

Wyszukiwarka

Podobne podstrony:

Zasadność podmiotowego ograniczenia obowiązku ujmowania odroczonego podatku dochodowego

Zasadność podmiotowego ograniczenia obowiązku ujmowania odroczonego podatku dochodowego

Zasadność podmiotowego ograniczenia obowiązku ujmowania odroczonego podatku dochodowego

Podatkowa wartość aktywów i pasywów. Aktywa i rezerwy z tytułu odroczonego podatku dochodowego ujmow

1 17003 Rezerwy jako kategoria wynikowa Rezerwa z tytułu odroczonego podatku dochodowego Zysk (strat

B. ZOB. I RKZKWY NA /.OB.: I.Rez.z Ivt.odr.pod.doch. - rezerwę z tyt.odroczonego podatku dochod. two

126 4 126 11. Budżet państwa 5. Obowiązująca w Polsce skala podatku dochodowego od

Jakie rezerwy sa prezentowane w bilasnsie? 1. Rezerwa z tytułu odroczonego podatku dochodowego. Jest

BILANS WARTOŚĆ POZNAWCZA I ANALITYCZNA (74) 138 __ aktywów z tytułu odroczonego po

h h 15, Uniwersytet ŁÓDZKI ^dstD^Zakres podmiotowy opodatkowania podatkiem dochodowym od osób

Slajd13 4 Zryczałtowany podatek dochodowy Obowiązują następujące stawki podatku dla wskazanych przyk

Zadanie 33. Przedsiębiorca, który rozlicza się z podatku dochodowego w formie karty podatkowej, ma o

img020 (9) 6. Odraczanie podatku dochodowego ► Podatek odroczony bardzo długo (w P

Wycena likwidacyjna Spółka nie rozpoznaje podatku dochodowego odroczonego z uwagi na występującą na

więcej podobnych podstron