5792344428

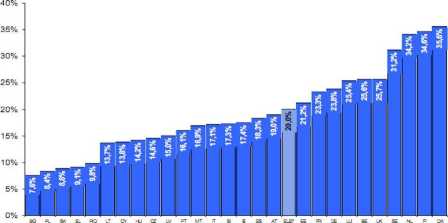

Analizy Komisji Europejskiej" wskazują na wyraźny rozwój w Unii Europejskiej tak samych sieci szerokopasmowych, jak i wysokie tempo wzrostu dochodów z usług transmisji danych w sieciach stacjonarnych „na czele z usługami dostępu szerokopasmowego”. Liczba stacjonarnych szerokopasmowych łączy abonenckich w styczniu 2007 r. wynosiła 80 min, zaś na dzień 1 stycznia 2008 r. wzrosła do 99 min. W efekcie odnotowano wzrost średniego wskaźnika penetracji rynku dla Unii Europejskiej z poziomu 16,3 % w styczniu 2007 r. do 20,0 % rok później1 2.

Jednocześnie Komisja Europejska zasygnalizowała jednak, że „Różnica pomiędzy państwami członkowskimi o najwyższej i najniższej penetracji zwiększyła się z 27,4 punktu procentowego w styczniu 2007 r. do 28,0 w styczniu roku 2008”3>. Dysproporcje te przedstawione są szczegółowo na rysunku nr 1 poniżej.

Rysunek nr 1: Wskaźnik penetracji usług szerokopasmowych w UE (styczeń 2008) (dane dla Estonii, Francji, Litwy, Holandii i Austrii wg stanu na październik 2007) Źródło: XIII Raport Implementacyjny, str. 9.

Jak łatwo zauważyć, na tle pozostałych państw członkowskich Unii Europejskiej w badanym okresie Polska plasowała się na przedostatnim miejscu, ze wskaźnikiem penetracji o wartości zaledwie 8,4 %, tj. niemal dwuipółkrotnie niższym niż średnia dla UE.

2

11 W tym, w szczególności, w Komunikacie Komisji do Parlamentu Europejskiego, Rady, Europejskiego Komitetu Ekonomiczno - Społecznego i Komitetu Regionów „Sprawozdanie okresowe na temat jednolitego europejskiego rynku łączności elektronicznej w 2007 r. (Sprawozdanie nr 13)”; {SEC(2008)356}, Bruksela, 19 marca 2007 r.; COM(2008)15. Dalej jako XIII Raport Implementacyjny.

Idem, str. 9.

31 Idem.

Wyszukiwarka

Podobne podstrony:

Objawy wskazujące na możliwość rozwoju cukrzycy: zmniejszenie masy ciała wzmożone

8 Kopia 61) Która kolejność zmian wskazuje na prawdopodobieństwo rozwoju raka jamy ustnej? A.

24 (685) Ewa Trawicka ■ c Rozkład surowców w poszczególnych odmianach wskazuje na wyraźną tendencję

Kluczowe?ne o?ukacji w europie str1 ★ *★ Komisja Europejska Informacje prasowe sieci EurydiceKluczow

P1080490 (3) Rozwój organizacji międzynarodowych • 1815 - Komisja ds. Żeglugi na R

skanuj0035 (94) Rozdział 2.1 Analiza czynników przedstawionych w tabeli 2-1 wskazuje na istotną rolę

ERM i?RM (3) Na początek lutego 2009 r. zaplanowano rozmowy Polski i Komisji Europejskiej na temat p

Foto2327 Art Ha. Centrum [RCB] informuje Komisję Europejską i państwa członkowskie Unii Europejskiej

więcej podobnych podstron